マネーセミナーでありがちなドルコスト平均法説明

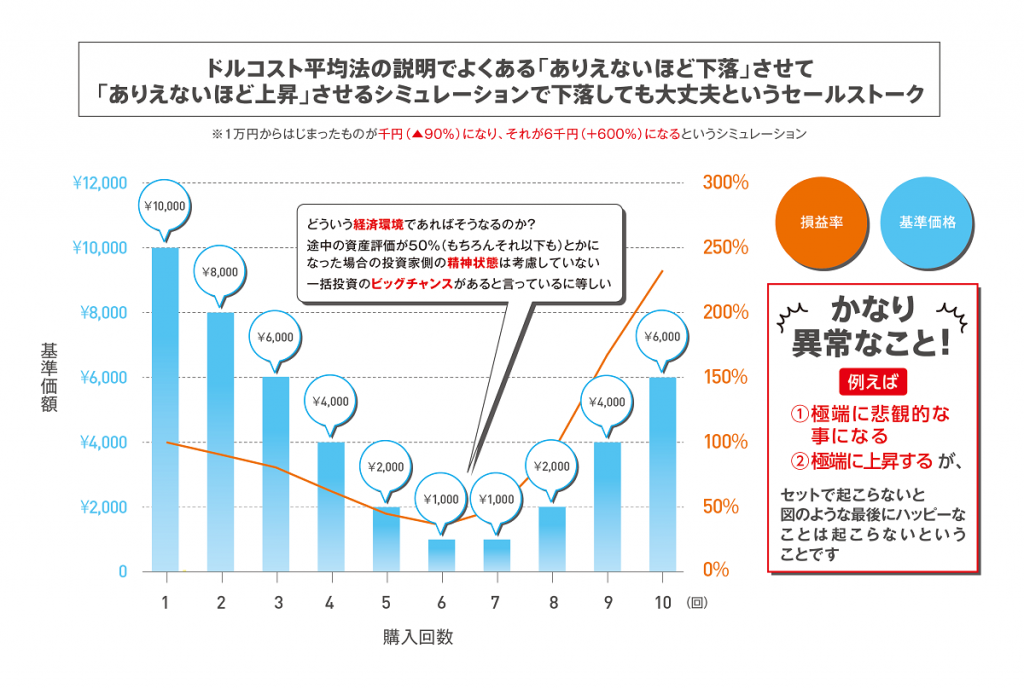

「ありえないほど下落」させて「ありえないほど上昇」させるシミュレーション 上図をご覧ください。ドルコスト平均法を有利に説明するためのものです。投資信託の基準価額1万円が千円にまで下落した内容です。10分の1です。千円や2 […]

マネーセミナーでありがちなドルコスト平均法説明 続きを読む »

「ありえないほど下落」させて「ありえないほど上昇」させるシミュレーション 上図をご覧ください。ドルコスト平均法を有利に説明するためのものです。投資信託の基準価額1万円が千円にまで下落した内容です。10分の1です。千円や2 […]

マネーセミナーでありがちなドルコスト平均法説明 続きを読む »

セミナー参加、初心者や欲張りの人は気を付けて 世の中、マネーセミナーをはじめ多くのセミナーがあります。それらセミナー、最終的に あなたがお金を出さないといけないテーマ であれば、半分以上は怪しいものだと考えてください。

セミナー参加で虎の子を奪われないようにしよう 続きを読む »

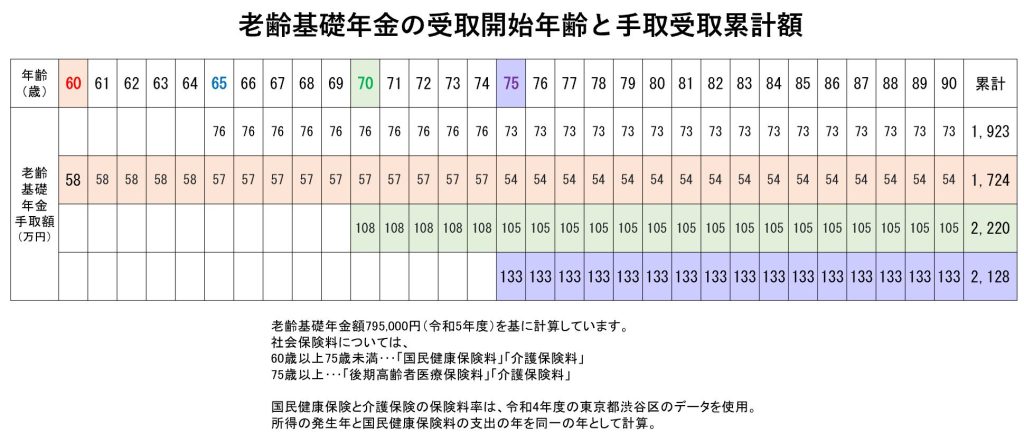

老齢年金の受給開始年齢、65歳からがいいのか、繰上げ繰下げならどうなのか 老齢年金を繰上げ・繰下げ、どちらがいいのか、頭で考えても分からないのではないでしょうか。 巷間、新聞やニュース等では老齢年金の額面によるシミュレー

老齢年金、繰上げ・繰下げは手取り額で比較しよう 続きを読む »

過去記事:2021年、過去30年の日経平均への積立投資は報われた論の愚 こちらから是非お読みください 過去記事:いまの投資楽観論はここ10年ほどの金融緩和物語からつくられたと理解しておこう

新NISAの前に知ろう、長期積立投資の再現性 続きを読む »

説明の前提が・・・思い込みが・・・ 「信じる者と書いて儲ける」 よく聞く話ですね。 先日、テレビの夕方ニュース枠で新NISAについて解説しているFP資格保有者がいました。 その話の前提は大きく2つありました。 ・今後20

金融商品というのは使い方です 金融商品は使い方が大切です。うまく使っていきましょう、という話をします。 多くの方はご存知だと思いますが、生命保険商品には貯蓄性のものがあります。巷間、生命保険商品の貯蓄という分野において、

我が家の収入と支出、貯蓄の確認を定期的に行おう 人の考えや行動は変わります。あの頃はそう思っていたけど、今はこう思う。といったことはよくあります。それに伴い、家計の収支バランスも変化が起こるものです。定期的に確認されるこ

マメなキャッシュフロー点検は安心と対策を生む 続きを読む »

だいたい同じことを言う金融業界の話を疑ってみよう 金融業界から発信される情報や考え方は、信用できるのか?昨今よく聞くようになった次の3つについて ・公的年金は繰下げて受給額をふやそう・リスク性資産でずっと運用し続けよう・

あなたに消費させないことをベースとした話には疑いを持とう 続きを読む »

積立投資には標準偏差という概念がない 金融業界には、積立投資の将来結果について、誰でもいつでも「(毎年)3%~5%ほどの結果が見込める」という話を平気で行う人たちが驚くほどいます。 ここまでくると(2023年1月現在って

積立投資の結果は最低でも3%とか5%とかになるらしい 続きを読む »

「日本の家計資産における所得・資産格差」(投資信託協会)から、改めて事実確認をしておきましょう。 家計資産全体に占める富裕層上位5%、10%の割合 *点線枠、矢印、倍率・・・弊社記入金融庁はじめ金融機関がその保有資産を絶

世界の個人家計資産情報のミスリードに騙されないように 続きを読む »