資産枯渇シミュレーション

資産運用しながら金融資産の取り崩しを行うと資産寿命がのびる?

老齢期になっても投資信託にて資産運用をしながら金融資産を取り崩すことがすすめられています。

いったい誰のための金融資産なのか・・・?

一度、投資をはじめてしまうと、もう自分で使うことができなくなってしまうかもしれませんね。

所謂、投資中毒に陥ってしまうかも?

“人生100年時代、資産寿命を延ばすために”

とセカンドライフ(老齢期間)に入ってからもず~っと投資をさせようというセールストークがあります。

次のような話です。

あらかじめ引き出す「金額」を決めるのではなくて、そのときどきの金融資産残高の一定比率(3%~5%など)を引き出していく方法として提案されています。

よくあるのが「4%ルール」(4%予算)です。

普通の人が「率」を基準にしてお金を引き出して使うという行為は考えられません。

それを実践できたとして、毎年取り崩す金額が異なり、管理もしづらいと想像できます。

つまり、机上の空論の世界であり、ライフプランニングを考える金融業界としては「?」の主張です。

こう言うと元も子もないですが「定率」で取り崩していく話は、いつまでも資産寿命はのびていくように錯覚をさせるやり方です。

例えば、2千万円の4%は、80万円ですから80万円を使えるということになりますが、仮に資産がどんどん減少していったとしても、100万円の4%は4万円です。96万円の4%は38,400円です。小さい金額になっていくだけです。

こうなると、数字のお遊びになっていきます。

定率での資産取り崩し論者は、必死にセールストークを語っているのだと思う程度で良いのではないでしょうか。

また、この手の話でほとんど語られていないことがあります。

それは、運用の問題点です。運用しながらのセカンドライフがはじまり「運用結果が良い年」「運用結果が悪い年」という時期が“いつ”訪れるかによって、全くイメージが変わってくるというところです。

「良い年」「悪い年」がはじめに訪れるか、あとになって訪れるか、とでは金融資産残高に与えるインパクトが異なります。

仮に、運用開始時に「運用結果が悪い年」がやってきた場合、それが数年続いた場合、資産の保有残高が急速に減少していくことになります。

資産運用というのは、投資元本(元金)が少ないと効果も少ないです。

何より、精神的な面に与える影響が大きく異なってきます。

また、前提リターンも「商品コスト」「アドバイザー手数料」等は考慮されていません。

この手の話についても、運用が必ず期待リターン通り(固定金利でのシミュレーション)にプラスになって、資産寿命が大幅にのびるシミュレーションが使われています。

(大手金融機関がお金をかけて作っているWEBサイトで確認できます)

しかし、資産枯渇シミュレーションにおいても想定リスクをおいた試算は可能であり、それを行うのは顧客のためになる仕事のはずですが、それをせずに「運用すれば資産枯渇の寿命がのびます!」というのはやはり不適切・不誠実でしょう。

そのような姿勢が、今般の金融機関に高齢世代から寄せられている苦情に繋がっているのではないでしょうか。

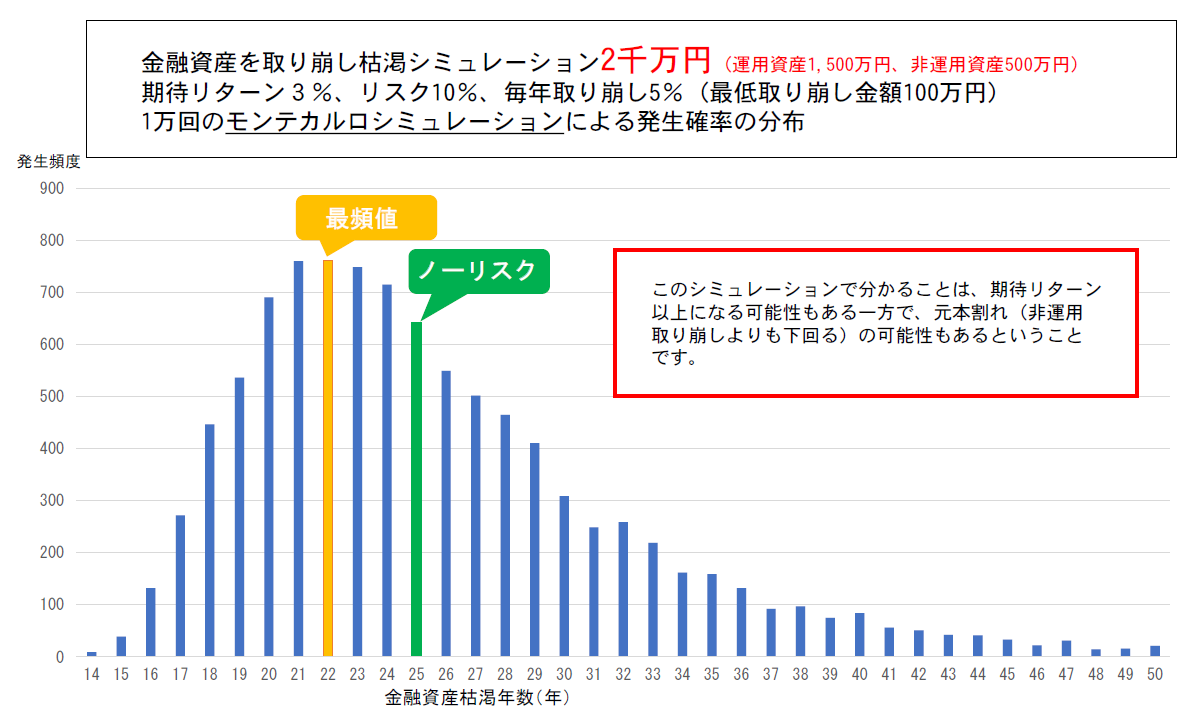

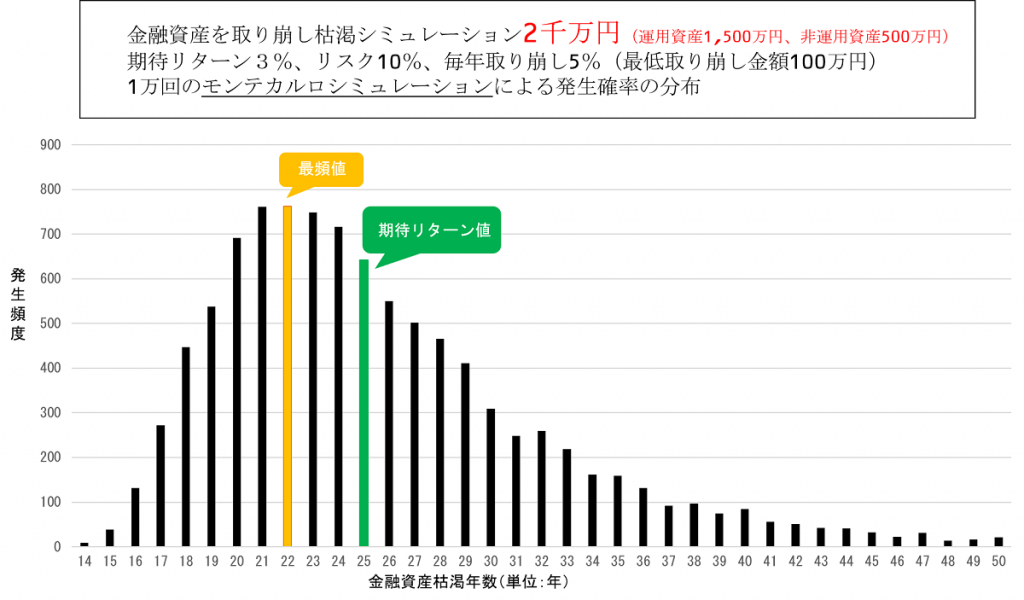

以下ご覧ください。

これは、2千万円の金融資産を保有しているとして、【500万円は運用せず、1500万円を運用する】というシミュレーションです。

条件は、『期待リターン3%、リスク10%、毎年取り崩し5%(最低取り崩し金額年100万円*)』です。

*数学の授業ではありませんので、年間100万円は取り崩す設定。

投資をすすめたい業者(金融事業者、ネットのインフルエンサー)が同じようなシミュレーションを行うと、いつもの通りリスクゼロの固定金利ですので、3%の運用をしながら5%の取り崩しシミュレーションをし、なかなか資産の枯渇は起こらないというお花畑が見られます。

この手の話をする人たちは、あまりにも「運用なんて楽勝!」という雰囲気をだして語り続けていますが、そのキャリアを通じて何を学んできたのか本当に直接質問したいと思っています。

例えば、金融機関は住宅ローンの貸し出しにも同じようにリスクゼロで審査をしているのでしょうか?

答えは、もちろんNOです。

このような金融資産の取り崩しが提案される顧客の多くは、引退世代が大半でしょう。

であるならば、固定金利シミュレーション業者は彼らの人生をもっと真剣に考えてほしいものです。

よく見るTVCMにあるように・・・。

キャッシュフロー表を作成せずに資産取り崩しプランの提案はない

ファイナンシャルプランのために金融商品で運用しながら、それを取り崩すということを提案する前に

「キャッシュフロー表を作成してみましょう」

というサービスを提案するのが基本動作だと思っています。

それを飛ばして金融商品を販売することをすすめるというのは、昨今非常に多い苦情の元だと思いますし、そもそも何のために「運用しながら取り崩しをしないといけないのか」お客様もセルサイドも分からないと思います。

「セルサイドの手数料のためにする」のであればかまいませんが、顧客本位というのを掲げているのであれば、それとの整合性をきちんとしないといけないのではないでしょうか。

引退世代で数千万円保有している方は、それ自体に自信を持つといいでしょう

長く働いてきて、60歳を超えとうとう現役を引退した時期に2千万円や3千万円といった金融資産を保有している皆さんは、それ自体でもう自分の家計管理や金銭管理に自信を持ってください。

あなたより長生きをしていない赤の他人の業者の言いなりになる必要はありません。

自分がこうしていきたいと思った通りでいいでしょう。

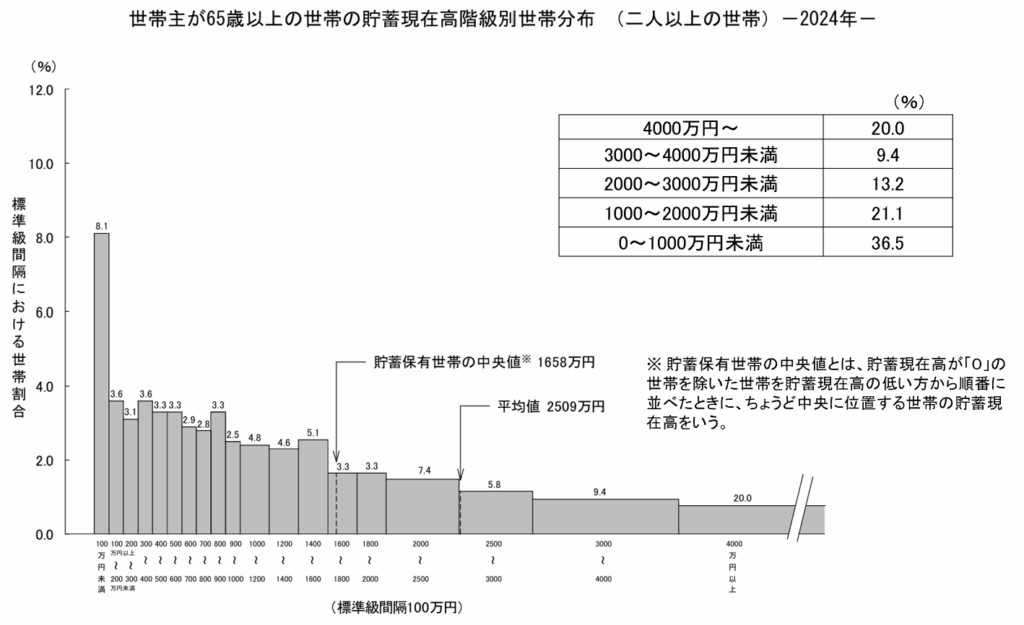

(出典)総務省統計局家計調査報告(貯蓄・負債編)2024年平均結果

投資ばかりすすめ、死ぬまでお金を使わせようとしないのではないかという考え方に恐怖を感じる

顧客本位ってなんでしょう?

この分野・・・投資初心者だけでなく引退世代に対しても投資をさせようと必死になっている分野、

正直、『顧客本位とは何か』を疑うようなシミュレーションや説明が多すぎるのでないかと感じます。

お客様が金融商品に投じる資金は、

お客様が日々一生懸命働いて得たお金を、これまで消費を我慢したことにより、お客様が長い年月かけて築いてきた大切な資金です。

そのような歴史のある資金だという想像力さえ働かない、また想いに気づけない業者が多すぎではないかと思っています。

それらを理解していれば楽観論をベースにし、お客様の金融資産を安易にリスクに晒すなんてできないのではないでしょうか。

適合性の原則以前の問題です。

よく金融販売業者の手数料問題があげられますが、それ以前に営業ノルマ問題があります。

営業現場では会社から与えられるノルマが厳しく、本音と建前が異なっているのではないでしょうか。

弊社では、不確実な投資に関することは、それがお客様の自己責任となるがゆえに最低限の投資判断材料として、確率シミュレーションは徹底して行うべきだと考えます。

それができない・それを知らない業者は論外であると思いますし、それこそがこの分野に必要な顧客本位のスタートラインだと考えます。

決して、バラ色の未来ばかりを見させる話をすることが顧客本位であるはずありません。

お金って「投資」のためにあるのでしょうか?

お金って「消費」のためにあるのではないのでしょうか?

目的と手段がメチャクチャになってはいませんか?

投資が趣味の人もいます。

投資中毒(とにかく投資をしていたい)になる人もいます。

セルサイドに投資ばかりさせられてしまい、結局死ぬまでお金が使えなくなる可能性もあります。

改めて、あなたの人生にとって何のためにお金があるのかを考えてみるのはいかがでしょうか。

日本のGDPもよくなりませんね。^^

弊社は、不確実性の投資においては、きちんと想定リスクをおいた確率シミュレーションをするべきだと主張しています。

リスクゼロの説明を平気で行う金融業者には近づいてはいけません

ファイナンシャルプランナー、保険募集人、IFAという立場の人たちがネット中心にこのようなことを言っているのを目にします。

といったようなものです。どう思われますか?

金融事業にかかわる者が、不確実性の投資におけるコンプライアンスというものについて、そもそもの投資というものについて「軽い」と常々感じています。

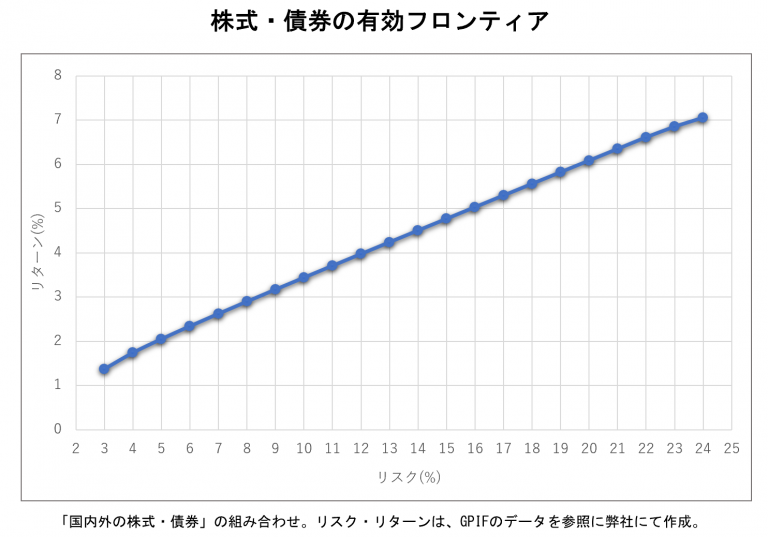

そもそも彼らには、上図「有効フロンティア」という概念がないのではないでしょうか。

同じリスクにおいて最大限のリターンをと言われているように、リターンにはリスクが伴います。また、これはよく言われる「分散投資」が前提にもなっています。

彼らは、

的な話になっているということに気づかないのでしょうか?

そもそも「リスクゼロの複利運用の話」を投資初心者に対してドヤ顔で行っている彼らが気づけるポイントではないのでしょう。

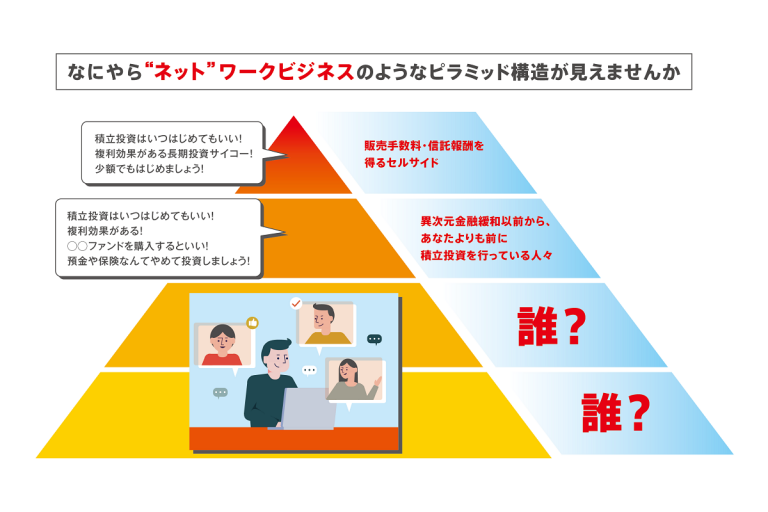

特に、金融業界でのキャリアが浅い人たちや年齢的に若い人たちには”ネット”ワークビジネスのネットワーカーと同じような匂いを感じます。

彼らは、有効フロンティアや標準偏差など、基本中の基本を理解し、それらを顧客に説明する知識や能力を持ち合わせているのでしょうか?

(かなり怪しいと思っています)

退職や相続等で大きな資金を手にされた方は、うまい話に騙されないように、常識力を持って大切な金融資産を守ってください。

FIRE(Financial Independence, Retire Early)について

最近、ライフスタイルの変化として【FIRE】という言葉が流行っています。

このFIREはアメリカの若者(20代~40代前半)を中心にムーブメントとなり、日本でも注目されています。

FIRE(Financial Independence, Retire Early)は、経済的自立により早期に退職をするライフスタイルで、といっても全く働かなくなるということでもなく、フリーランス的(業務請負)に働くこともあるようです。

FIREは、典型的なお金持ちというライフスタイルイメージではなく、若いうちから「節約」と「資産形成」を心がけて、金融資産を蓄積させていくことにより、運用資産(元金)を増やし、経済的自立を達成するというものです。

ここでも「4%ルール」が使われています。

「4%」とは、アメリカ株式S&Pの成長率7%からインフレ率3%を差し引いて計算されたものが根拠となっています。

| 4%ルールとは |

| 金融資産を運用しながら、4%ずつ取り崩していけば、資産を減らすことなく生活できる |

この考え方に当てはめた場合、FIREするために用意しないといけない金融資産は?

年間生活費の「25倍」

”年間生活費が240万円なら”

月額20万円×12か月×25倍=6千万円

6千万円をまずは貯めようということになります。

なかなか大変です。

しかし、ここででてくるのが・・・

「毎月積み立てを○%で複利運用したら

こ~んなにもお金がふえます」

というお話です。

こんなシミュレーションなら誰でも楽勝でFIRE可能です・^^;

投資をすすめる業者がそれをしているでしょう。

それをせずに必死に「営業」という仕事をしている姿を見ると・・・

日銀が行った大規模な異次元金融緩和の副作用、そして欧米の中央銀行が金利を失うほどの金融緩和を行って株式市場を支えたことは、投資をこんなにまで簡単に考えることができるようにさせてしまったようです。

それだけではなく、今の現役世代(特に若い世代)は将来の日本に、特に政治に期待をしていないというメッセージなのかもしれません。

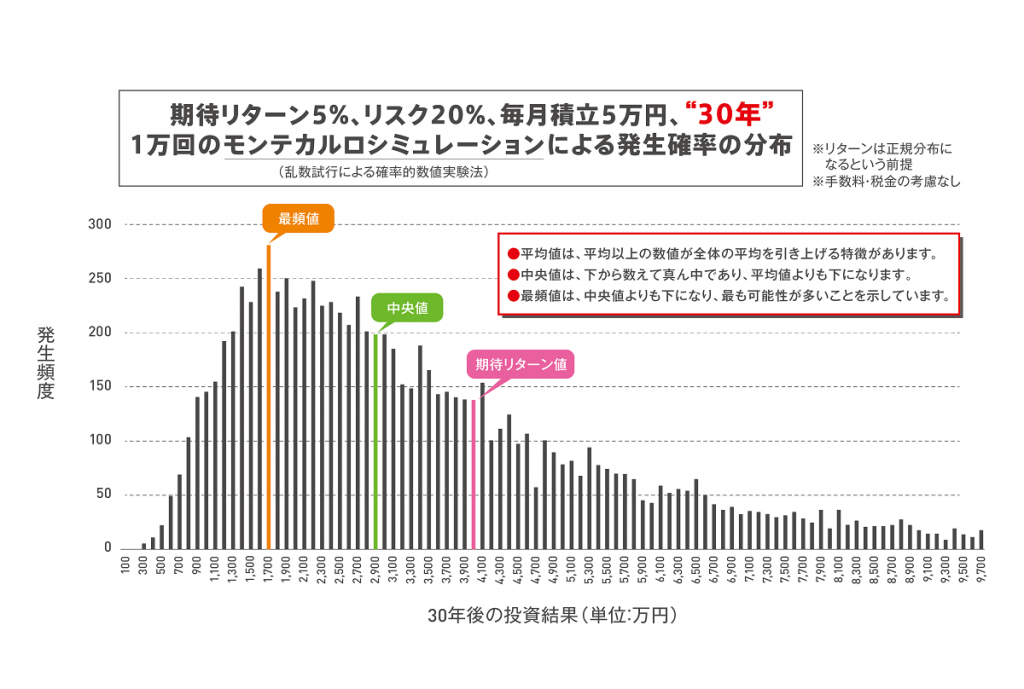

なんにせよ、まずは下の確率シミュレーション2つを行っていきましょう。それがFIREへの第一歩です。

このような可能性を試算していくシミュレーションもせずに、できずに「FIRE~FIRE~」「複利~複利~」と言っているセールスパーソンは完全に金融緩和の副作用の産物です。

これをせずに、これができずにFIREをすすめる金融業者はまったく信頼に値しないです。

”FIREプラン”の試算費用について

| オンライン 資産形成+資産取り崩し 確率シミュレーション作成 |

| 44,000円 |

まずは、資産形成シミュレーションが必要となります。

何歳からはじめて何年でリタイアを想定し、そのためにどれほどの想定リスクと期待リターンを設定するか。

その後、資産取り崩しシミュレーションを行うことになります。

結果、誰にとっても再現性のある話ではないと思われることもあるでしょう。

注意喚起として、煽られすぎないようにしましょう。

”FIRE後”のキャッシュフロー表作成は必須

FIRE後のキャッシュフロー表シミュレーションはあらかじめしておきましょう。

いま独身であれば、結婚した場合や子どもができた場合は大丈夫か?

結婚しているのであれば、配偶者としっかり話し合いができているのか?

本当に金融資産は十分か?

思った通りの利回りがでなかった場合は対処可能か?

以下の税金や保険料は、手取り額に影響を与えます。

国民年金保険料(配偶者の分も必要なのか?)

健康保険料(扶養になるのか?国保か?)

税金(所得税・住民税・金融商品等の課税は?)

※暗号資産(仮想通貨)の売却益は雑所得として総合課税されます。従って、金額によって税率が異なります。

簡単にネットで蔓延しているFIRE話を信用してしまうと、ライフプランが崩れてしまう可能性がありますので、現実を見ていきましょう。