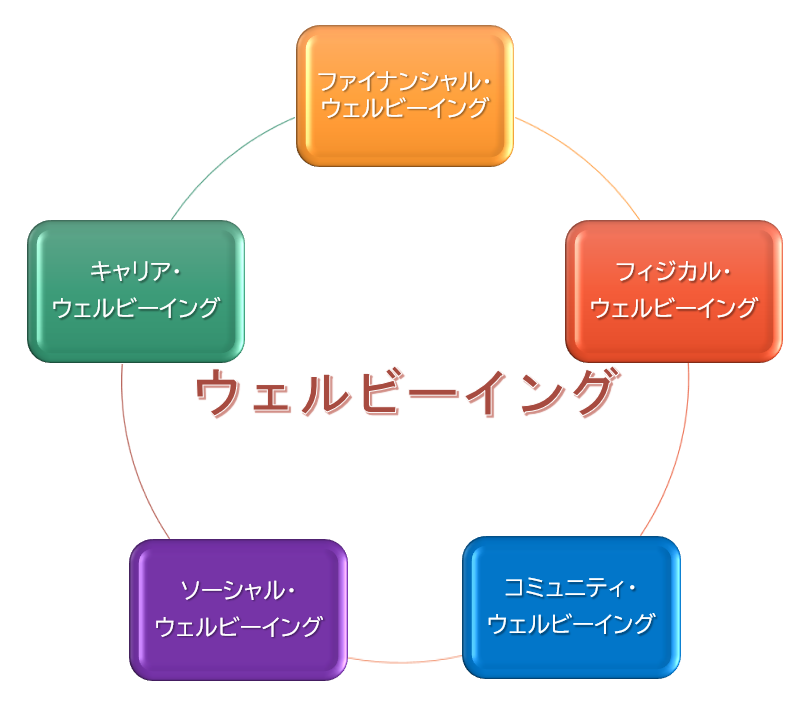

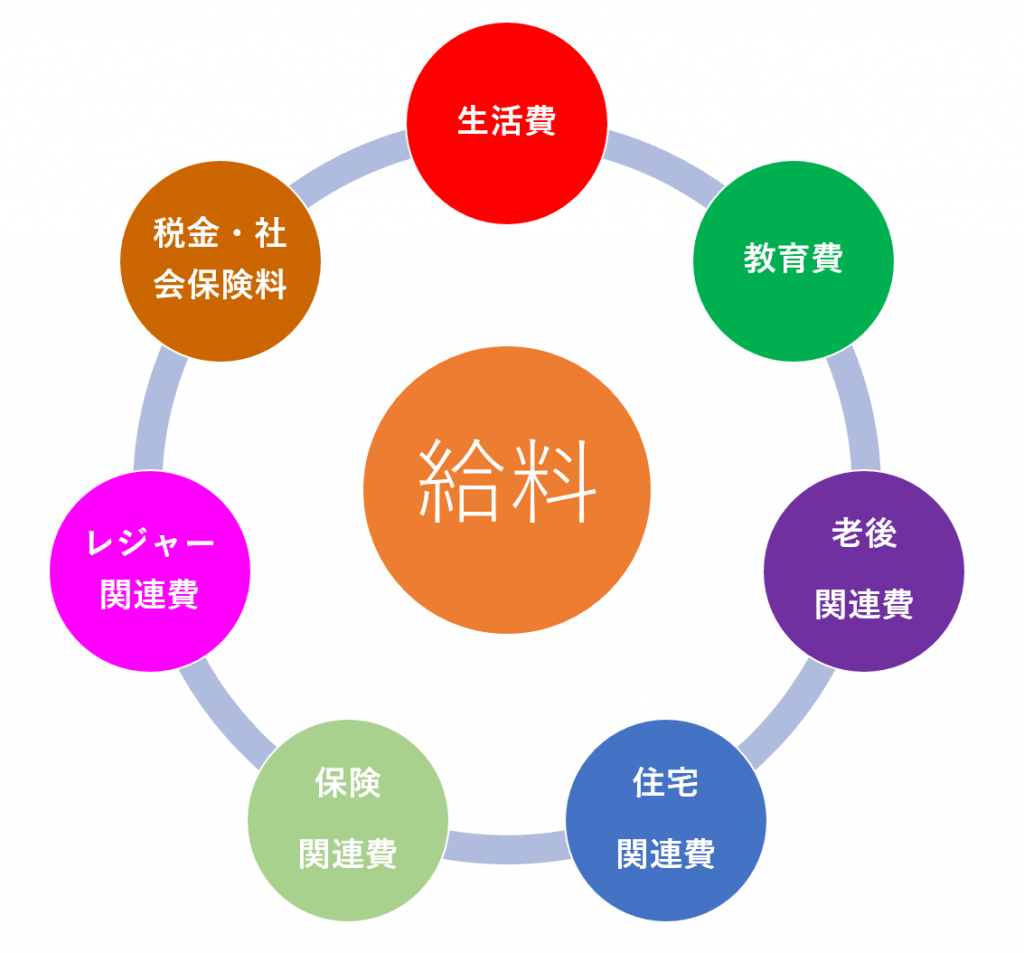

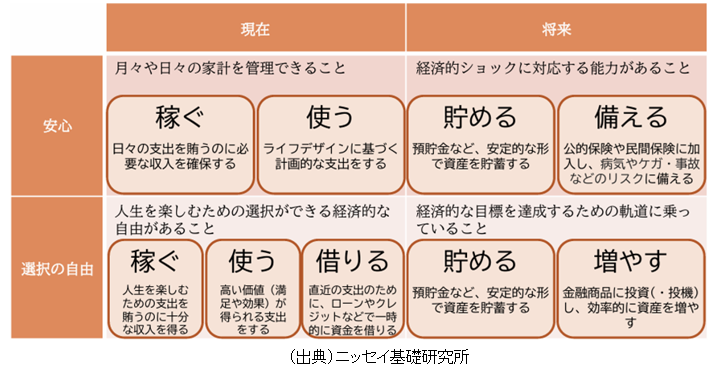

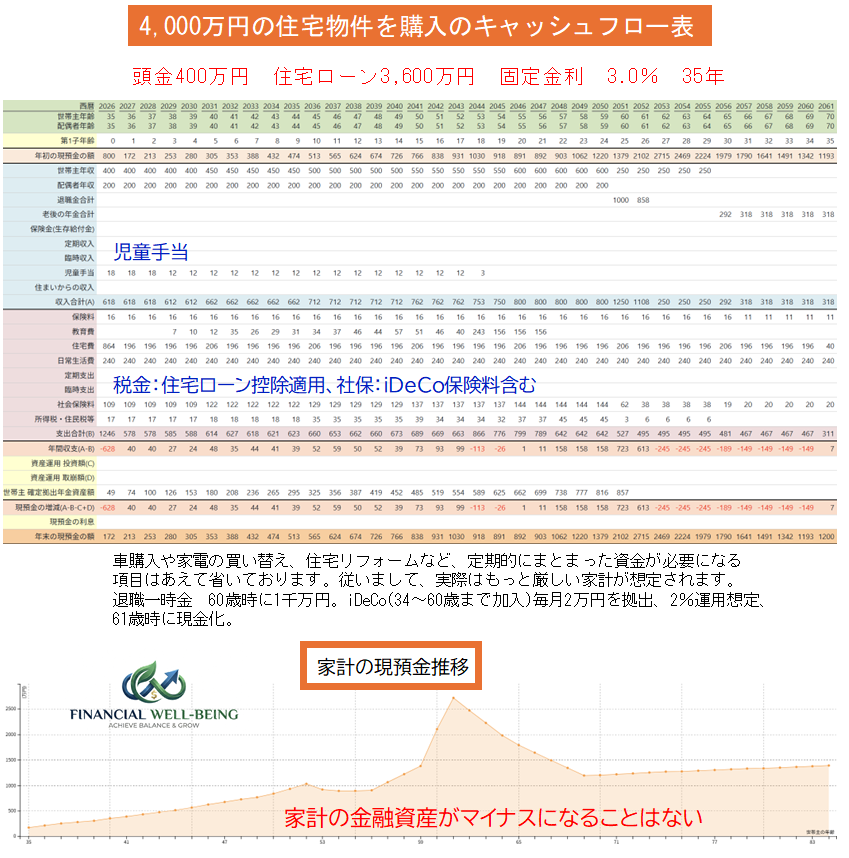

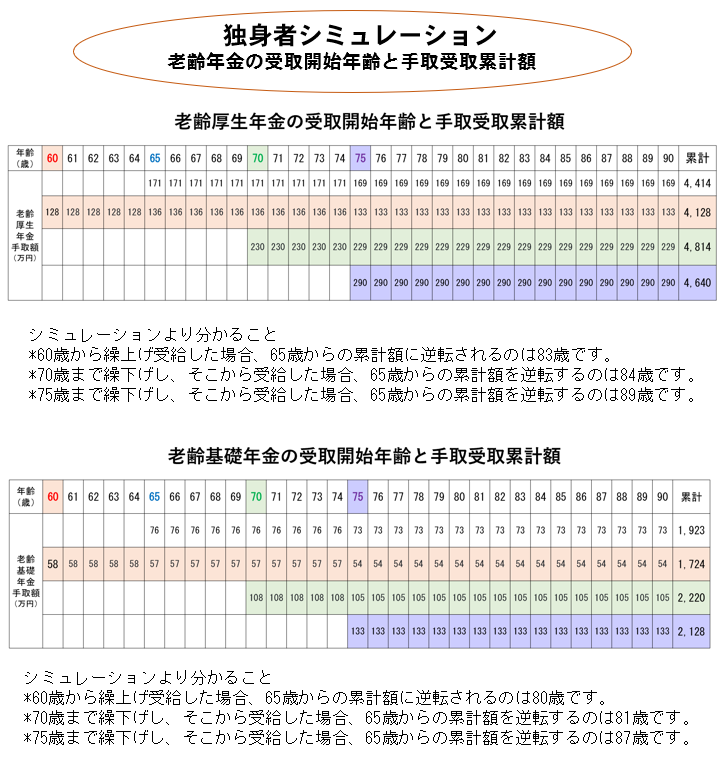

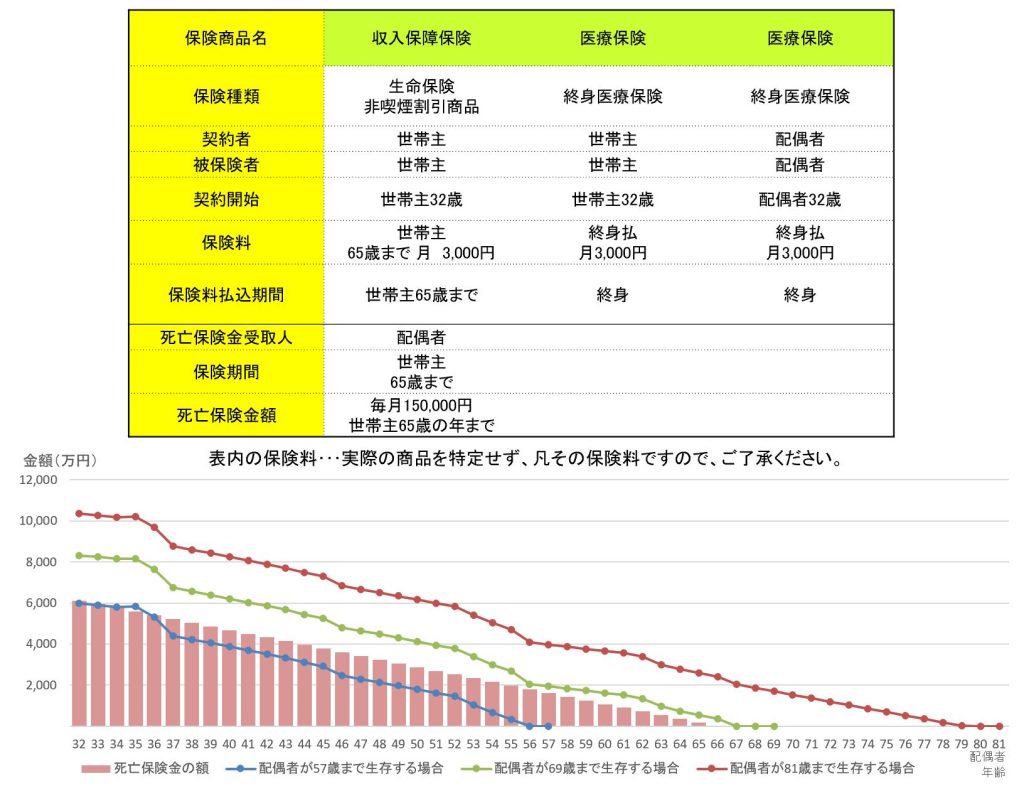

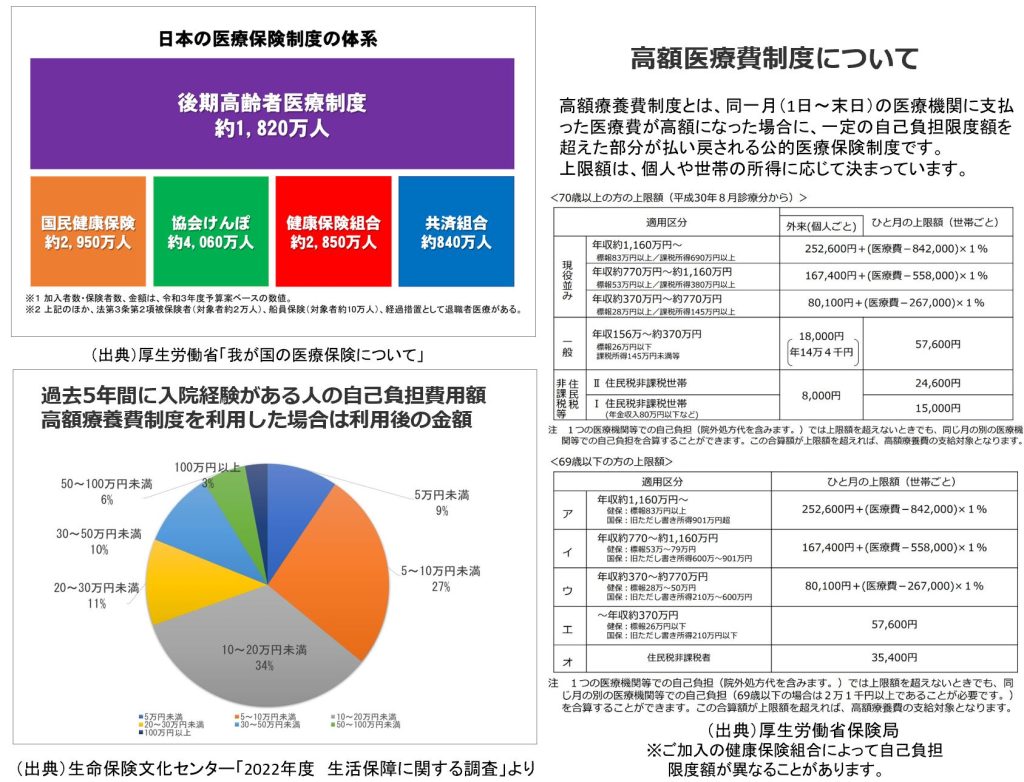

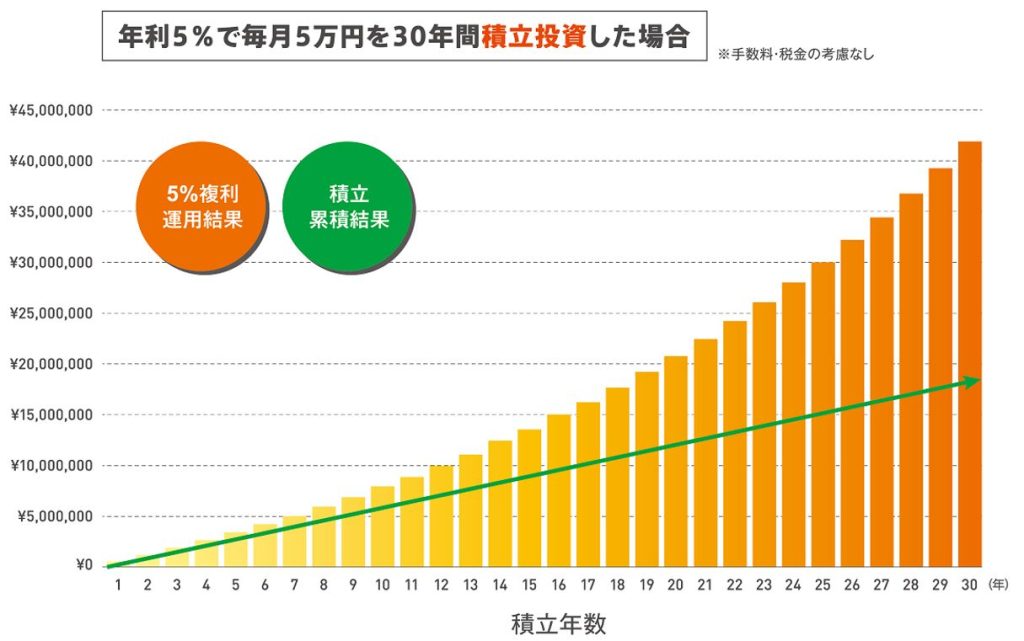

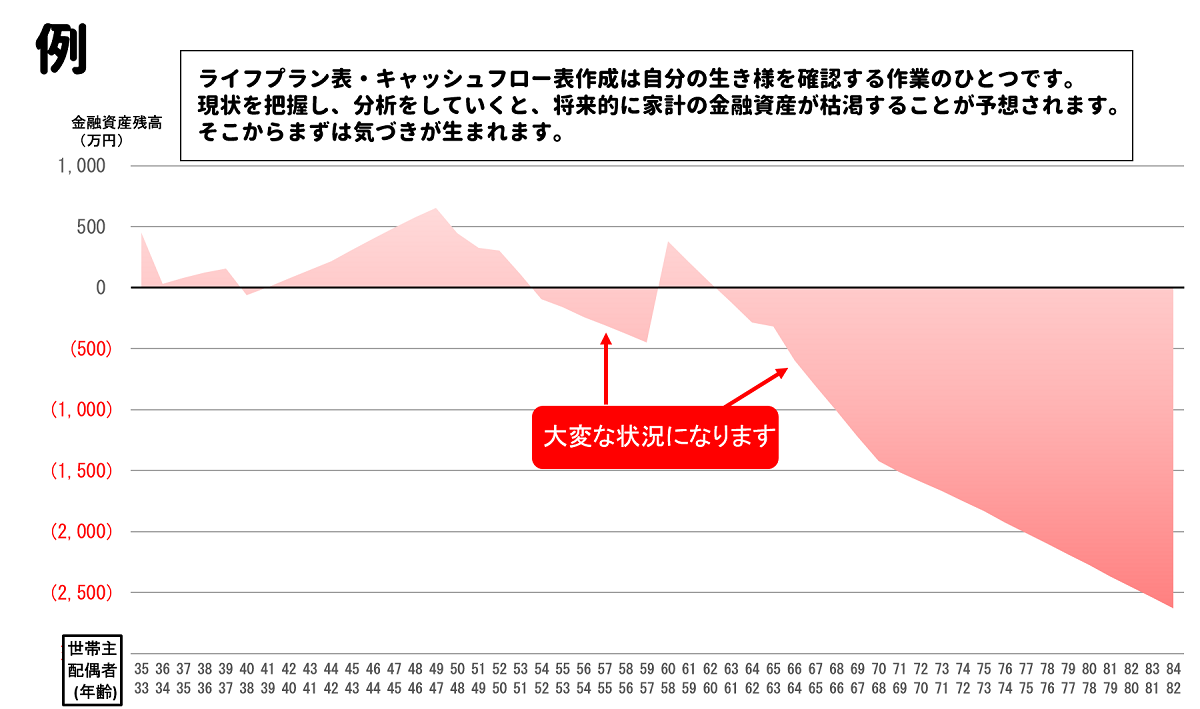

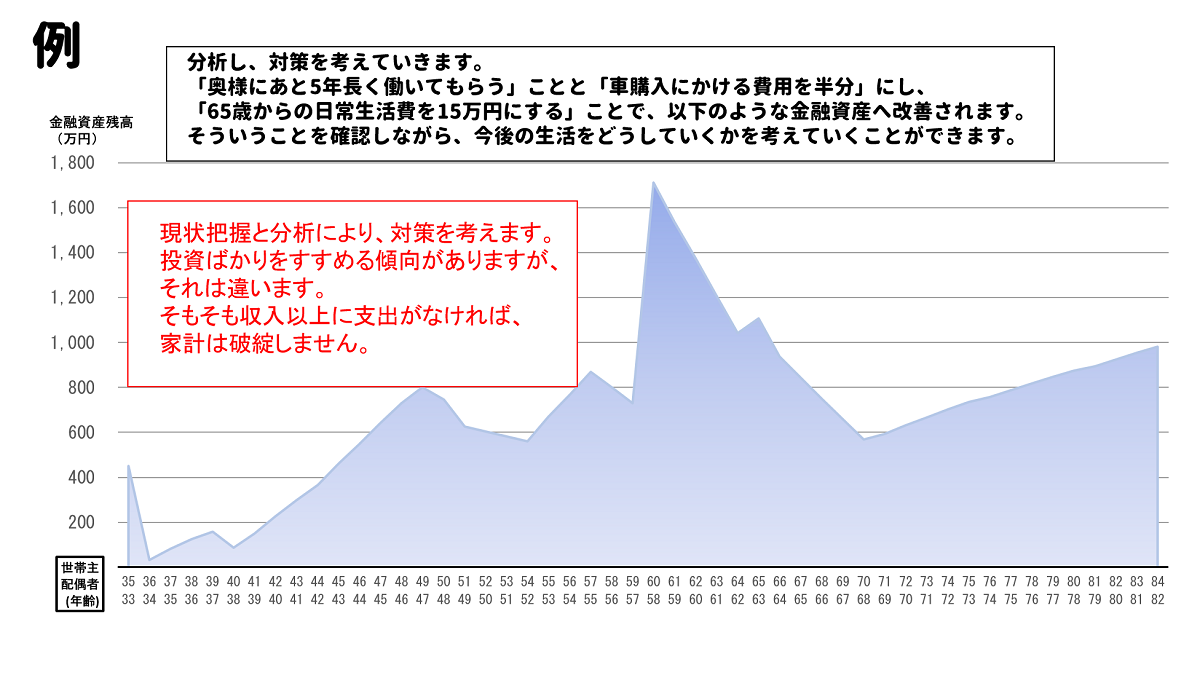

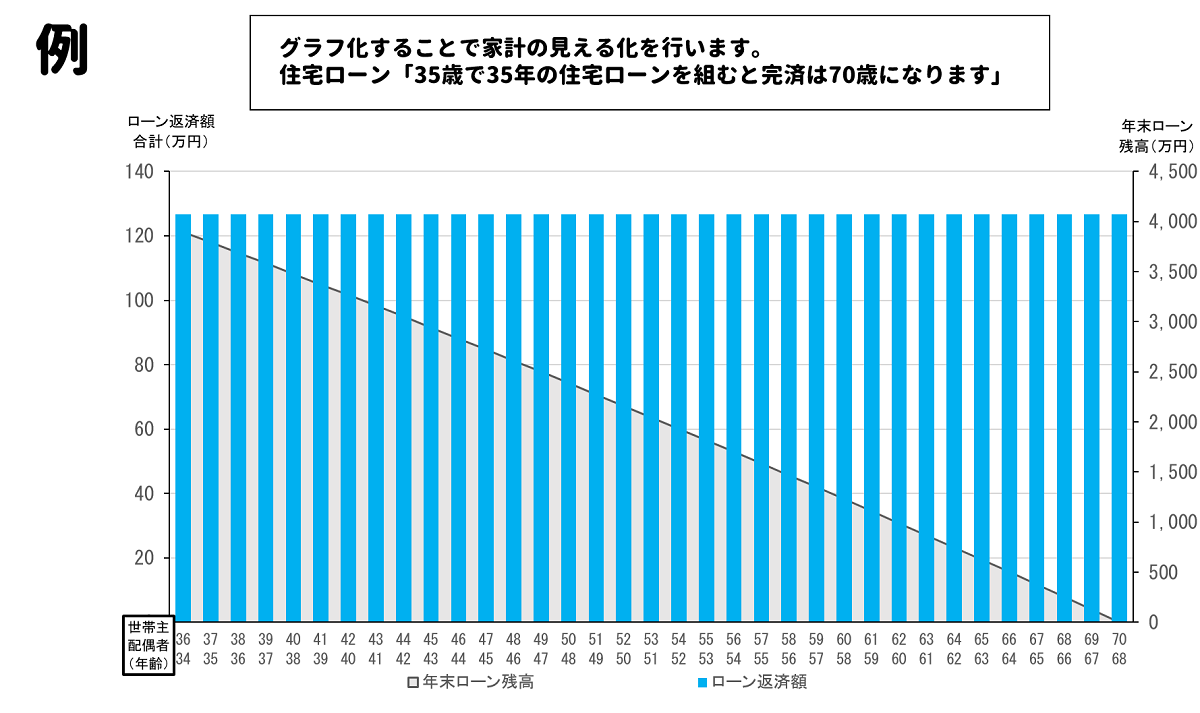

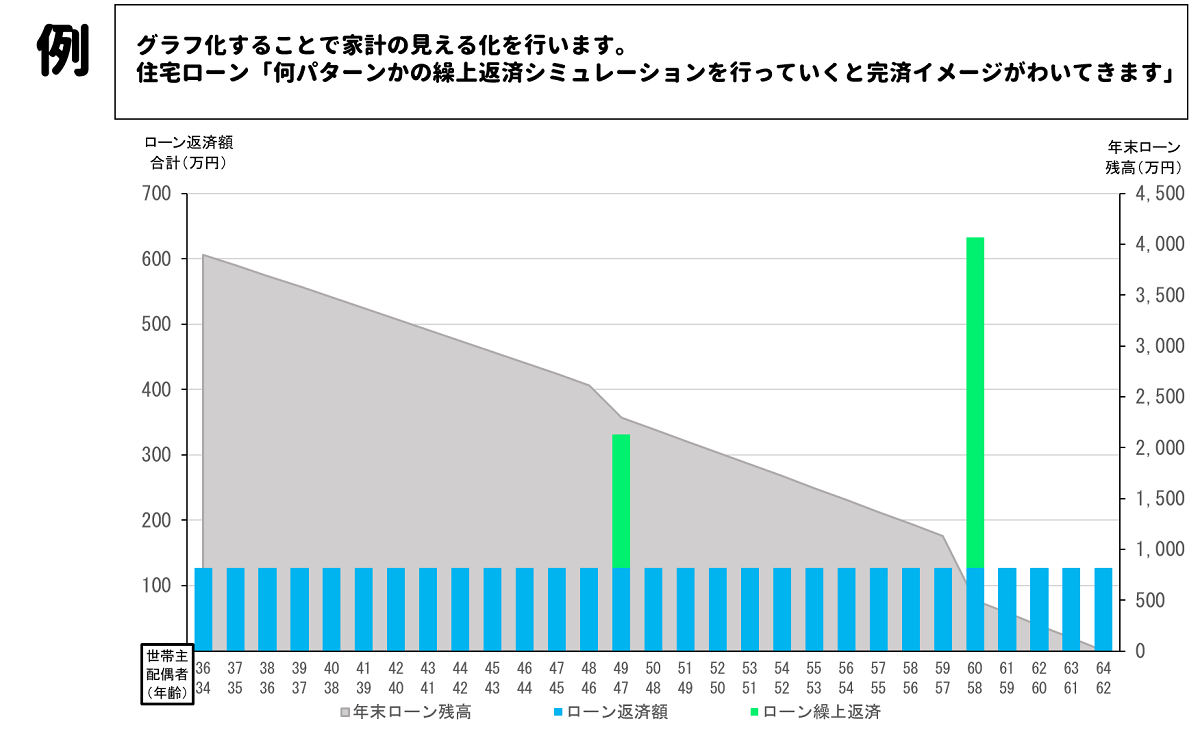

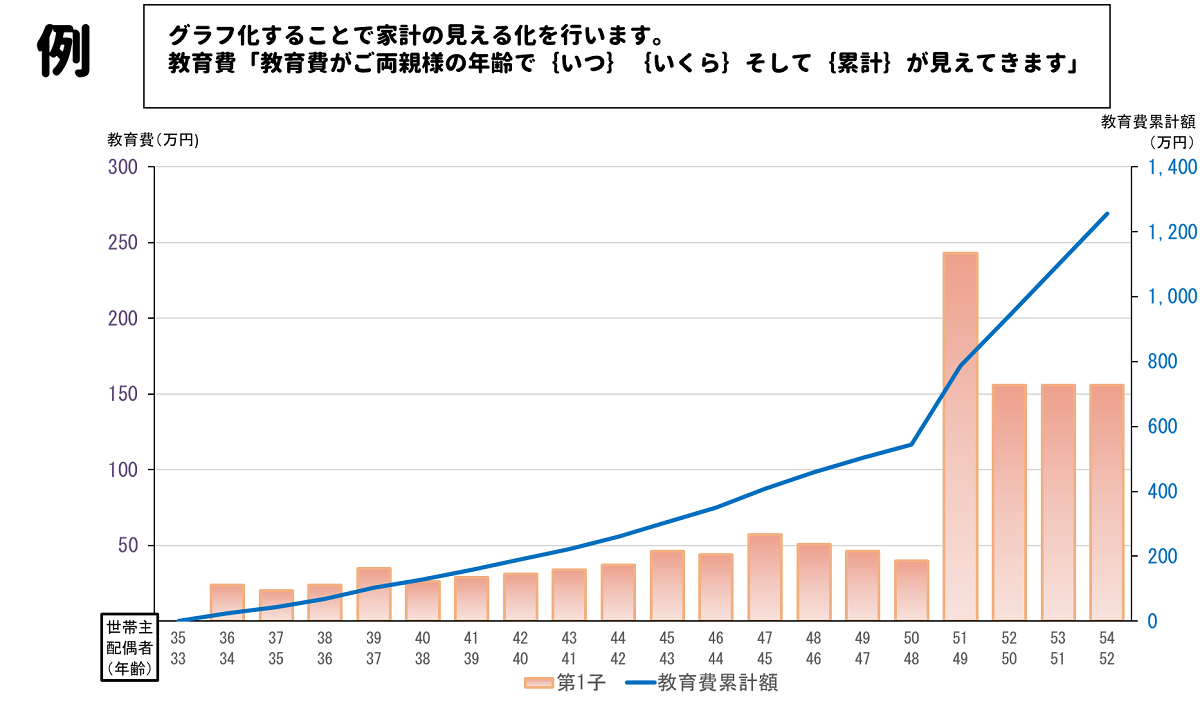

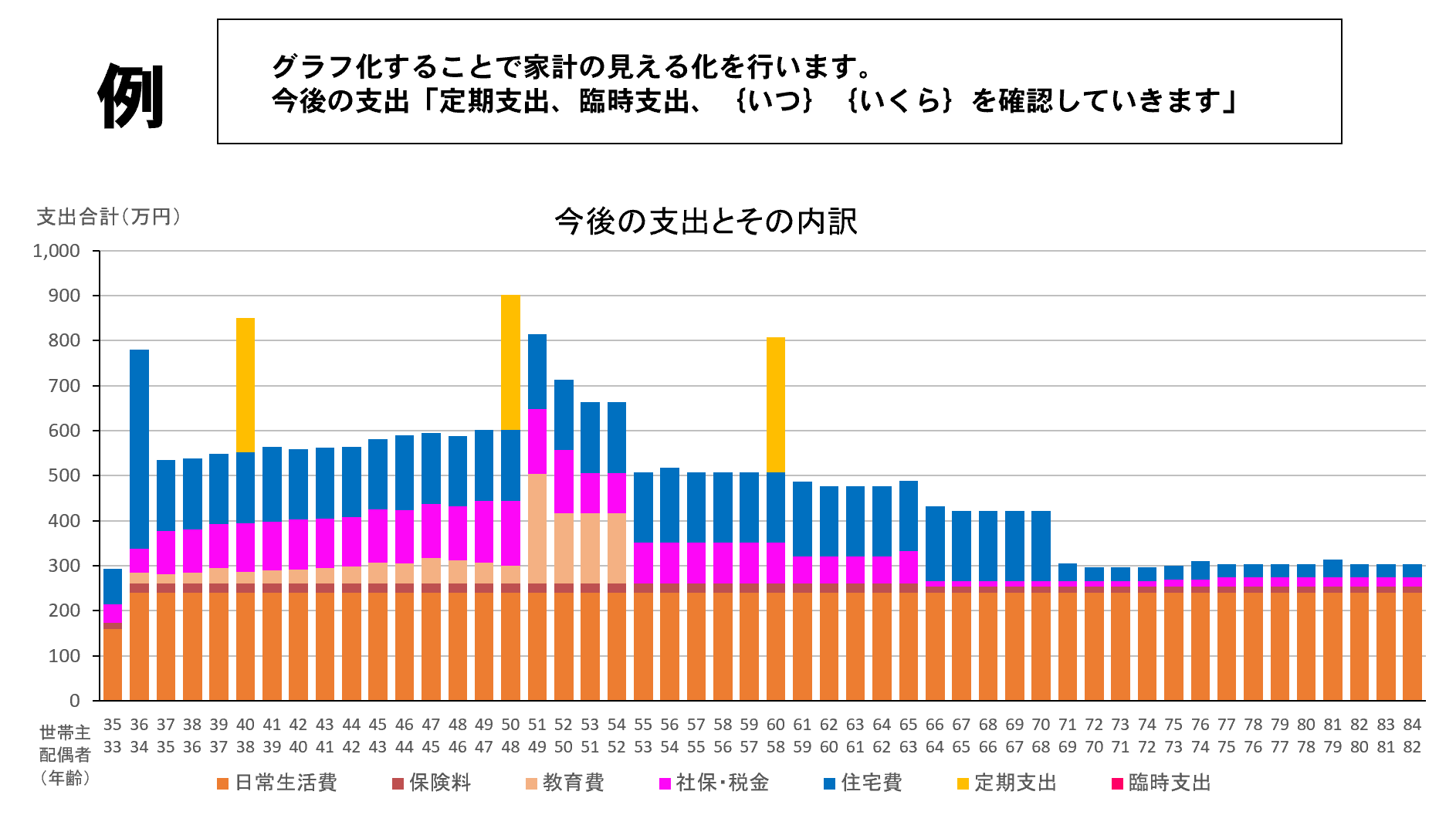

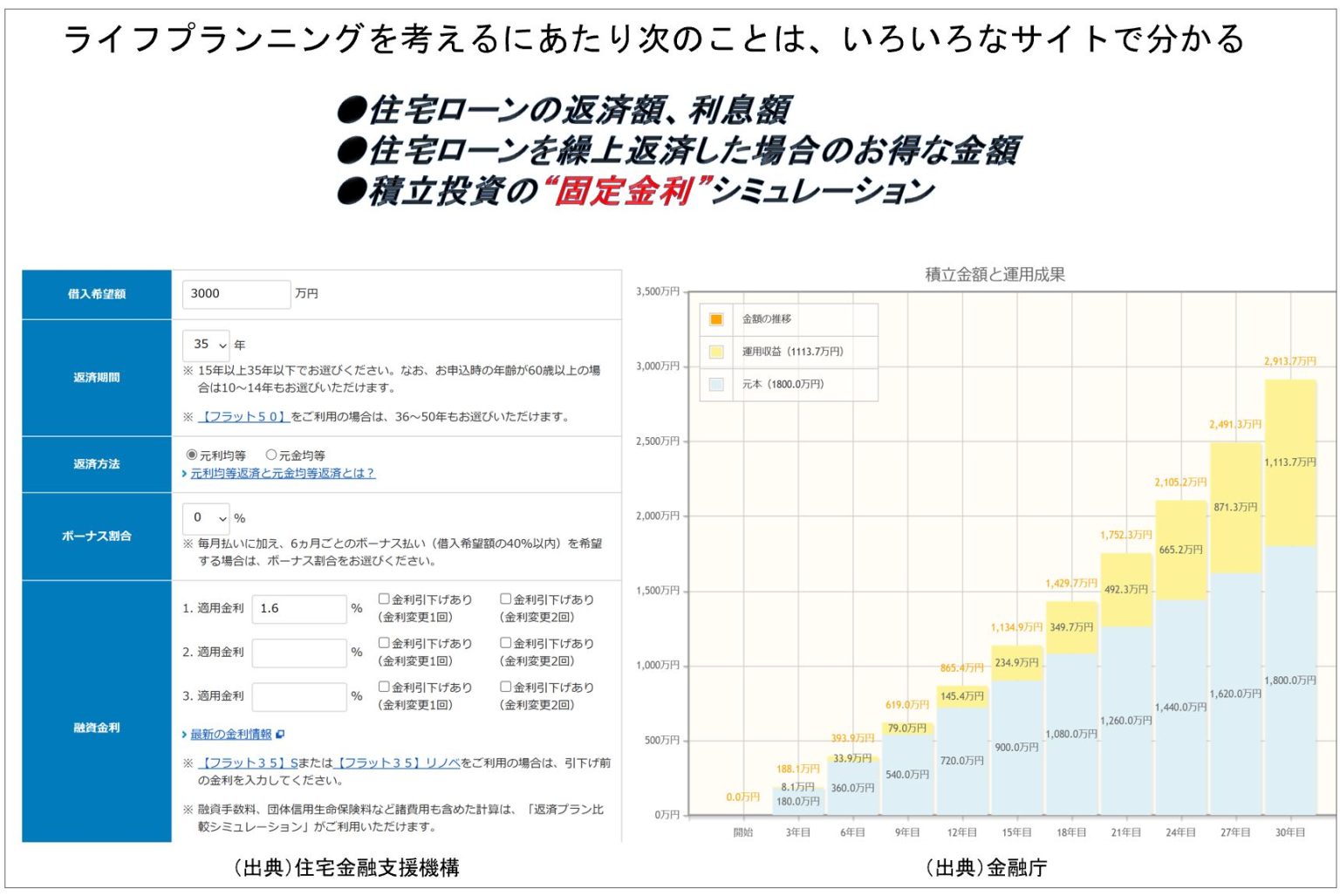

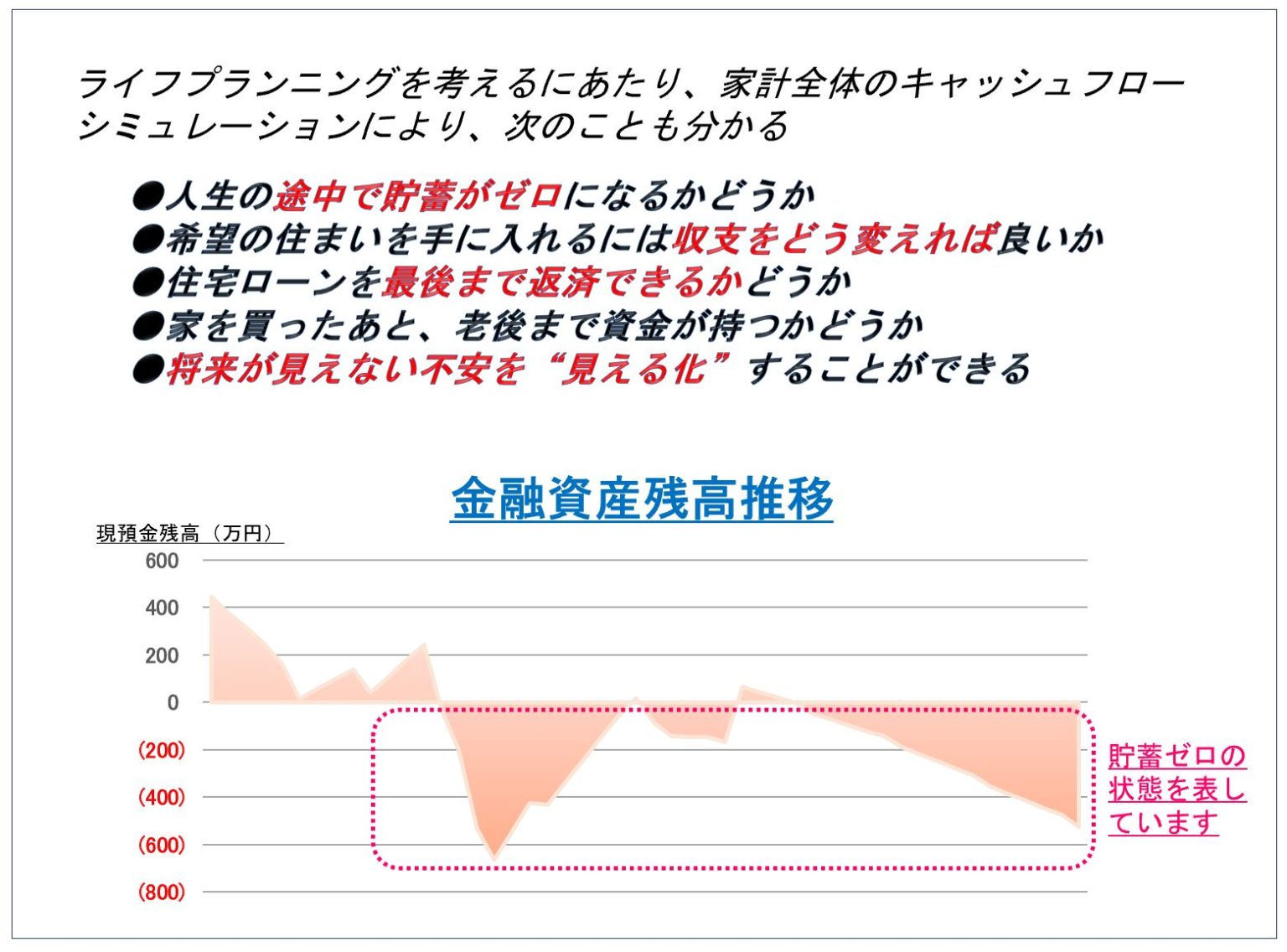

ライフプラン表・キャッシュフロー表作成は自分の生き様を確認する作業のひとつです あなたの家計の「今」を知り、今の時点で知りうるあなたの家計の「将来」を知りましょう。 見えない将来の不安対策のひとつとして 人生100年時代と言われています。ライフプランニングとキャッシュフロー表の作成は、自分自身の、我が家の将来のことに関して真剣に考えていくことになります。それは“未来の家計簿づくり”とも言えます。住宅ローンや資産運用のシミュレーションもこの表を作成するところからはじまります。人生の中でお金を考える場合、多くの方が「老後の不安」を一番にあげられています。家計運営において大切なのは、日々のフロー(収支)がプラスになるのかならないのか、マイナスであった際にストック(貯蓄)でカバーできるのかできないのか、を把握することです。一般的に、企業経営では「キャッシュフロー」を作成しますが、個人家計ではそこまで考えるケースはまだまだですね。多くの場合、金融商品や耐久消費財購入(消費)ありきです。言い換えれば、各分野の営業パーソンの言われるがままになっているのではないでしょうか。行き当たりばったりでは生活設計しづらい世の中になっています。あなたの人生です。人生設計という設計図(キャッシュフロー表)をつくってみましょう。「今」を知り「今の時点で知りうる将来」を知り、改善したほうがいいなら改善していきましょう。そうです。キャッシュフロー表作成は、毎年実施している健康診断のようなものです。「そんなことをして何かメリットあるの?」と思われる方もいるかと思います。大切なのは、気づきです。これから我が家の家計に何か対策は必要なのか?ということに気づけるということです。決して、占いではありません。人生なので、毎日の変化があります。変化があった際に、またそれに対してキャッシュフロー表を作成していくんです。現代社会における行動は不確実なものが連続します。自分の収入が今後どのようになっていくのか、自分のことなのにわからないということが現実的な話かもしれません。だからこそ、将来の家計収支を見える化していくことが必要なんです。住宅ローンを組む前には、シミュレーションを行うと思います。ローンを含めた住宅関連資金が年収の何割になっているか、何年で返済予定になっているのか。しかしながら、シミュレーションを行うのは、ご自身ではなくローンを貸し出す金融機関がほとんどでしょう。金融機関は企業経営の面で、シミュレーションをしています。ローンシミュレーションは家計全体を考慮した内容になっているのかが重要です。当たり前ですが、金融機関や住宅販売会社のためのローン設定ではなく、あなたのためのローン設定になるように考えないといけません。*下の「シミュレーション後、住宅購入費用を減らす決断につながる」をご参照ください一方、金融業界を中心に、昨今、何かといえば「将来のために投資!投資!」という魔法の言葉(=売り手側は責任を負わない自己責任の原則となるので、他人様に投資をすすめる側は夢を見させる楽観論を展開していきます)が蔓延しています。その言葉に良くない形で影響を受けている方も多いです。良くないというのは、あなた自身の、あなたの家族の状況とは関係なく、ただただ情報に踊らされているとケースです。金融業界関係者ならまだしも、それがあなたが会ったこともないネットの人物(インフルエンサー的な存在)ということもあります。とても違和感を覚えます。言いなりですか?あなた以外の人がすべて正しいですか?まずは、我が家の将来の家計をあなた自身が見てみることです。お金に関する自分自身の考え方や自分の性格、そして生き様を知ることです。人にはそれぞれ自分の生き様があります。生き様はあなたの価値観や目標、関心事、社会情勢等によって左右されていくものですから人それぞれ千差万別です。あなたの人生です。意思決定はあなた自身が行ってください。 弊社のキャッシュフロー表作成で使用するソフトは、よくある保険会社等のソフトではございません。 この先も幸せで暮らしていくために、あなたの未来予想図を見ていきましょう 【現状把握】あなたの人生に関するお考えをお聞かせください。家族構成やこれからの収入と支出計画、現在の資産と負債(ローン)状況、保険の内容等をお聞かせください。その過程で、ご自身も将来の人生イメージを描けてくると思います。【分析】各項目をグラフや表で作成していきますので、現状~将来を”見える化”していくことができます。毎月の収入を得る大切さ、支出を管理するポイント、貯蓄をすることが先の人生にどれだけ役立つか等に気づけます。【対策】FPだけではなく、ご自身でも「我が家の家計」の現在および将来について、何が不足で何が充足、何ができて何ができないか、などについて気づきを発見していただき、そこから改めて対策を考えていきます。FPと一緒に考え、何度もシミュレーションをし、いろいろなイメージをしながら改善策等をつくっていきましょう。【定期メンテナンス】お子様の誕生や転職、引っ越しなど家族の事情や社会情勢の変化、ご自身のお考えの変化にあわせ、プランを見直していきましょう。 ファイナンシャル・ウェルビーイングという考え方 近年、お金の面だけでは表せない人々の幸福度や人生の満足度などを示す「well-being」という考え方に国や企業の関心が高まっています。ウェルビーイングとは、well(よい)とbeing(状態)からなり、世界保健機関(WHO)憲章ではじめて使われた言葉です。身体的な健康、精神的な健康、社会的なつながり、経済的な豊かさがバランスよく満たされた状態のことで、定義はそれぞれの人の主観によって決まり、あいまいです。その中のひとつの要素であるファイナンシャル・ウェルビーイングは、「自らの経済状況を管理し、必要な選択をすることによって、現在及び将来にわたって、経済的な観点から一人ひとりが多様な幸せを実現し、安心感を得られている状態」(金融庁:国民の安定的な資産形成の支援に関する施策の総合的な推進に関する基本的な方針)「現在および将来の金銭的な債務を十分に支払うことができ、将来の自身の経済面に安心感を持ち、人生を楽しむための選択ができる状態」(アメリカ金融消費者保護局:CFPB)とのことで、現在および将来が経済的(収入や資産)に豊かであるかどうかだけではなく、精神的な豊かさである「安心感」がポイントになります。CFPBによると、ファイナンシャル・ウェルビーイングには 横軸・・・「現在」と「将来」 縦軸・・・「安心(経済的な備え)」と「選択の自由」の2軸で区分され、4つの中心的な要素が存在するとなっております。(下表ご参照ください)「現在」の「安心(備え)」は、月々や日々の家計管理がコントロールできること、「将来」の「安心(備え)」は、例えば保険を考えるときにある経済的ショック(病気やけがによる収入の途絶など)に備えるなど「現在」の「選択の自由」はいまを楽しむ経済的な自由度が確保されていること、「将来」の「選択の自由」は経済的な目標を達成するための軌道に乗っていると実感できることなど、この4つが自身でできていると感じるほど、ファイナンシャル・ウェルビーイングが向上するということになります。大切なことは、収入が多い、資産をたくさん持っているといって必ずしもファイナンシャル・ウェルビーイングが達成できているとは限らないことです。 お子様の教育費や結婚資金について お子様の人生について、ご両親、ご本人はどのように考えていますか? お子様の進路希望や親としての期待と支援。 学校関連費、学校外活動費など、どのように準備していきますか? 特に大学の教育費は大きいことが予想されますが、資金計画は? 教育費負担のピークはご両親が何歳のとき? お子様の結婚は親の夢と言われます。資金援助はどうされますか? 多くのご両親が結婚資金の援助を考えていらっしゃいます。 ご自身の場合はいかがでしたか?教育ローンについてはこちら 【シミュレーションで気づけること】グラフで視覚化することにより、思った以上に教育資金の累計額が大きいことに気づけます。そして対策を打つことができます。「あなたの家計は将来金融資産を枯渇させないでいけるかどうか?」「子供に奨学金を背負わせることになるか」「あなたが教育ローンを組むことになるか」 やはり重要ポイントは住宅に関する資金の流れ 多くの方の人生にとって、最大の資金となるのが住宅関連資金です。 購入か賃貸を決めるのは、ご自身です。 住宅費は、購入前も購入後も様々かかってきます。 住宅費は、将来のキャッシュフローに多大な影響を与える可能性があります。 修繕について、何年後に出費が見込まれそうでしょうか。 住宅ローンは、家計全体のキャッシュフローから考えていきましょう。住宅ローンに関することはこちら※住宅購入をご計画されている方は是非キャッシュフロー表作成を行ってください。 【住宅ローン控除制度シミュレーションについて】令和7年12月までの住宅ローン控除制度にもとづいて計算します。詳細は国税庁にてご参照ください。可能な限り現実の住宅ローン控除制度に沿って税額の計算をしていますが、住宅ローン控除のすべての要件・仕組みを網羅していません。現実の住宅ローン控除の制度と当シミュレーションが異なる点を下記のとおりまとめていますので、利用の際はご注意ください。・繰上返済により返済期間が10年未満となった場合、本来であれば住宅ローン控除はその時点で打ち切りとなりますが、当シミュレーションでは住宅ローン控除が引き続き反映されてしまいます。・住宅ローン控除は10年間(または13年間)連続して適用されます。転居など途中で住宅ローン控除が使えないケースに該当しても、当シミュレーションでは住宅ローン控除が引き続き反映されてしまいます。・年間所得が2000万円以上(または3000万円以上/居住開始年による)ある場合は、住宅ローン控除は利用できません。しかし当シミュレーションは所得がそれ以上であっても住宅ローン控除が適用されてしまいます。・ある年に適用を受けられる住宅ローン控除の対象となる家は、厳格に1件のみです。ある年に2件の持家を所有し、どちらの持家にも住宅ローン控除を「対象」に設定すると、後で居住開始となった持家に対してのみ、住宅ローン控除計算を行います。 シミュレーション後、住宅購入費用を減らす決断につながる【住宅ローン固定35年3.0%】 【シミュレーションで気づけること】下表とグラフで未来の家計簿をシミュレーションすることで気づけます。そして対策を打つことができます。「あなたの家計は将来金融資産を枯渇させないでいけるかどうか?」5,000万円の住宅物件購入では、左のキャッシュフロー表とグラフのように金融資産(貯蓄)が将来枯渇しますが、4,000万円の物件であれば枯渇せず、住宅購入後も貯蓄できる家計となっていることがわかります。購入前に家計全体でシミュレーションすることがとても大切であることが分かります。金融機関や住宅販売会社のためのローン設定ではなく、あなたのためのローン設定になるように考えないといけません。これに気づけるだけで大きなリターンになります。 左側のキャッシュフロー表5,000万円の住宅物件の場合 右側のキャッシュフロー表4,000万円の住宅物件の場合 ※上表の住宅関連資金について住宅ローン(4,500万円、3,600万円)を 固定金利35年3.0% でシミュレーションを行っています。無理のないローン返済計画を立て、家を買った後も貯蓄ができる家計になるように!購入時の諸費用や火災保険・固定資産税も含めて総額を計算します。【関連記事】2026年、年収別住宅ローン借入許容額を考える 老齢年金について 繰上げ・繰下げ受給も考える 公的年金のシミュレーションについて。「年金額改定通知書」「年金決定通知書」「支給額変更通知書」「ねんきん定期便」での試算が最も精度高く計算できますが、働き方から簡易推計や年金額(もし●●万円だったら)を決めてシミュレーション可能です。シミュレーションされる老齢年金は現行制度にて計算されますが、将来今の時代の8割程度の金額しか年金を受け取れないと考える場合はそのような前提も可能です。老齢年金は、通常は65歳から受給となりますが、それより早くもらうことも遅くもらうこともできます。繰上げ受給は、毎月の受取額は1か月あたり0.4%減額され、それがずっと続きます。繰下げ受給は、毎月の受取額は1か月あたり0.7%増額され、それがずっと続きます。当シミュレーションでは、60歳0ヶ月~75歳0ヶ月の間で受取開始年齢を選択できます。 固定費になる生命保険は保障内容と保険料を確認しましょう 生命保険プランは、営業担当者によってプランが異なります。遺族年金をはじめとした公的保障も考慮してプランニングしていきましょう。 【シミュレーションで気づけること】「万一の場合、家族の家計は将来金融資産を枯渇させないでいけるかどうか?」「加入している生命保険契約は、現在および将来の家計を守ることができるかどうか?」遺族年金も自動計算してシミュレーションし、万一の場合のキャッシュフローもわかります。 生命保険プランニングに役立つ療養資金や介護資金について 夫が、妻が思わぬ大きな病気やケガで入院や手術が必要になった場合、家計だけでなく、心労も重なります。高額療養費制度をご存じの方は多いのですが、入院や手術を伴う療養は、累計の自己負担が多額になるケースが多くなり、家計を圧迫していきます。また、所得区分によって自己負担額は異なりますので、よく例に挙げられているものを参考にするのではなく、あくまでも「自分は」を前提にされてください。介護についても大きな問題になっております。介護する人、される人を守るための準備は? (出典)厚生労働省 最重要項目の老後資金確保は大丈夫か あなたの老後資金を支えるのはいまのあなたの行動です。 高齢で長寿になっていく日本人、どのような毎日を考えますか? あと何回、給料を受け取りますか? お勤め先に退職金制度はありますか? 退職金は一時金で受け取った場合と分割で受け取った場合、どちらが得か確認方法はありますか? お住まいはどうされますか? 日々、何をして暮らしていきたいですか? 「いつ」「いくら」を試算・確認していますか? 老後資金不安を煽られると、詐欺や詐欺まがいなものにあいやすくなります。 老後資金不安の解消こそ、キャッシュフロー表作成の目的となります。 【シミュレーションで気づけること】未来の家計簿をシミュレーションし、それをグラフ化することで気づけます。将来の支出、貯蓄額を、数十年先まで予測・計算します。現在想定している暮らしを続けたとして、老後までお金が足りるかどうかがわかります。そして対策を打つことができます。「あなたの家計は将来金融資産を枯渇させないでいけるかどうか?」老後のお金が足りない結果が出てしまったら!?生活費を下げると?もう少し長く働き続けたら?住宅購入プランを見直すと?毎年かかる娯楽計画資金を見直すと?など、いろいろなケースをシミュレーションできます。ライフプランを何度でも立て直していけます! 死後の整理資金・相続について 人生は誰にとっても有限です。 ご家族に負担をかけないために。 葬儀についてやお墓について、また家(空き家対策)について。 事業等での債務の返済については大丈夫でしょうか。 相続財産の多寡にかかわらず、相続問題が発生することもあります。 遺産分割に関することや納税資金対策等は早めの準備で。 【シミュレーションで気づけること】金融商品、とりわけ生命保険商品は使い方を知ることが重要です。終身保険が必要かどうかを確認できます。そして対策を打つことができます。「葬儀費用等は準備できているか?」「生命保険金の非課税枠を使っているか?」「納税資金に生命保険を有効活用する準備ができているか?」「家族に名前をつけて残す資金を確保できているか?」 物価上昇率も考慮可能 物価上昇率も考慮可能です。 物価の上昇(インフレ率)。 金利の変動。 生活費や教育費の変動率を考慮した試算も可能。 日常生活費などの値上がり値下がり、預貯金の利息を設定することができます。家計シミュレーションを厳しめにみる場合は、収入の変動率は低めに、支出の変動率は高めに設定するなど可能です。必ずしも物価上昇していくことを前提にする必要はなく、変動率「0」で考えていくことでも対策可能です。 注意!NISAやiDeCoのシミュレーションに気をつけて シミュレーション後、金融資産がマイナスになっていても右図のようなシミュレーションを行い、「資産形成を行うと金融資産が増加するので大丈夫」として、このシミュレーションを信じると、ライフプランが台無しになってしまう可能性があります。右図のように、積立投資で“固定金利”シミュレーションを行うと、ほぼ誰でも教育資金・老後資金が安泰に変わる 現在の金融業界や投資をすすめる界隈は、毎月●万円を毎年●%で●年間複利運用したら●●万円になるというバラ色の未来を描く説明しかされていません。この話を鵜呑みにされる場合、多くの場合、どの家計も破綻することはないでしょう。住宅ローンの心配も老後生活費の心配も必要ありません。 当シミュレーションにおける所得税や社会保険料の計算について 当シミュレーションで行っている税金および社会保険の計算は、実際に用いられている計算式に可能な限り沿って行っていますが、現実の支払額との間に誤差が生じる可能性があります。正確さを担保・保証するものではない点につきまして、あらかじめご了承ください。所得税や住民税は、働き方に基づき、給与所得額・事業所得額を区別したうえで税計算を行います。さらに、年金収入がある場合は、年金の非課税額も考慮して、税金額を計算しています。税額計算に当たり、 給与所得額、事業所得額、公的年金雑所得額、扶養控除等を考慮し、実際の確定申告と同等の計算に基づいています。住宅ローン控除が計算される年数は、下記のとおりです。2019年10月以後に住宅を購入する設定の場合は、住宅ローン控除が最長で13年適用されます。2019年9月以前に住宅を購入する設定の場合は、住宅ローン控除が最長で10年適用されます社会保険については、それぞれの働き方に対応しております。年齢に応じて下記の社会保険料が毎月かかるものとして計算し、キャッシュフロー表に反映しています。社会保険料の内訳は国民健康保険料、健康保険料、後期高齢者医療保険料、国民年金保険料、厚生年金保険料、介護保険料、確定拠出年金の掛金 (便宜上、社会保険料として取り扱っています)・70歳未満の場合:健康保険料、厚生年金保険料、介護保険料(40歳以上の場合)・70歳以上75歳未満の場合:健康保険料、介護保険料・75歳以上の場合:後期高齢者医療保険料夫婦の働き方と年収から健康保険制度の被扶養者になる(扶養に入る)ことができる場合は、被扶養者(扶養に入った方)の社会保険料は0円として計算します。夫、妻の区別を問わず、被扶養者に該当した人の社会保険料は0円とします。夫婦のうちで年収の高いほうが会社員や公務員である場合は、その者が加入する健康保険において子を扶養するとみなすため、子の分の社会保険料は加算されません。夫婦のうち年収の高いほうが会社員でも公務員でもない場合は(自営業など)、子は国民健康保険に加入するとみなすため、子の分の国民健康保険料の均等割額が加算されます。国民健康保険と、国民年金第1号被保険者の介護保険の保険料率は、令和4年度の東京都渋谷区のデータを使用しています。夫婦がともに国民健康保険の加入者である場合は、夫婦の合算所得で計算しています。またその場合は、世帯主側が保険料を支払うものとしています。国民健康保険料と、国民年金第1号被保険者の介護保険料には、世帯所得額に応じた軽減制度がありますが、国民健康保険の加入者の総所得金額等で判定しています。夫婦ともに国民健康保険の加入者である場合は、夫婦の総所得金額等の合計額で判定しています。この計算における所得は、勤労収入(給与所得+事業所得)と公的年金雑所得(非課税となる控除額を考慮)の合計額としています。標準報酬月額は、現実は給与月額に応じて段階的に設定されております。当シミュレーションでの標準報酬月額は、簡易的な計算方法とするため、月給の額と同額であるものとして計算をしています。したがって、厚生年金の額は実際のものと若干の差異が生じる場合があります。 ライフプランニングシミュレーション作成例 以下のようなシミュレーション例(30代夫婦、子一人)を作成してみました。ここでは、ビジュアルで確認していただくためのグラフのみをいくつか表示していますが、このほか、多くの表などを作成しています。様々な項目の収支をシミュレーションしていき、最終的には、家計の金融資産が枯渇するか否か、それはいつの時期でいくら不足するのか等を確認していけます 例年 齢現在の年収60歳時点の年収60歳時点の退職金61~65歳までの年収現在の金融資産夫(会社員)35歳350万円439万円1200万円312万円妻33歳0万円、2年後から働きにでて50歳まで働く予定。推定年収220万円~230万円(厚生年金)500万円子2歳 第一子教育プラン幼稚園・保育園小学校中学校高校大学年少未満年少~年長なし幼稚園私立公立公立公立私立文系自宅通学 住プラン2021年12月まで賃貸2022年1月~マンション購入家賃10万円住宅ローン(35年)4,000万円住宅ローン金利0.60%頭金0万円諸費用初期費用280万円年間維持費30万円火災保険10万円(5年毎)住宅ローン控除あり 日常生活費20万円車の購入計画2026年から10年毎に3回、300万円/回生命保険料65歳まで20万円/年65歳以降14万円/年 まずは、ご希望を聞かせてください。現在から将来へわたっての収入と支出をお伺いいたします。将来どのような働き方をするか、何歳まで働くのか、年収はどのように変化していくのか、を考えながら、現在~今後の収入を様々な働き方でシミュレーションを行います。 「会社員」社会保険に加入して給与を受け取っている働き方の場合 「公務員」会社員と同じですが、厚生年金に加えて上乗せの年金が老後に支給される計算 「自営業」給与所得ではない所得(事業所得・雑所得・不動産所得)を得ており、社会保険に加入しない働き方の場合 「アルバイト・パート」雇用されて給与を受け取るものの、社会保険には加入しない場合(国民健康保険と国民年金への加入)働き方によって「国民年金」か「厚生年金」かが分かり、それが将来の老齢年金・遺族年金に反映されていきます。現在の預貯金額が今後どのように増減していくのか、それを確認していきましょう。 キャッシュフロー表を作成する目的は、上のグラフ(数値の入った表)のように将来の金融資産を見える化するためです。あなたの家計の「今」を知り、今の時点で知りうるあなたの家計の「将来」を知りましょう。これにより、一度しかない人生において、その人生設計において収支両面に対策を打てるようになります。多くの人が経済的な面で、特に老後生活に対して不安になるのは、上のグラフのようにセカンドライフに入ってから、プランによっては現役時代にも金融資産がマイナスになるかもしれない、ならないようにするためにはどうすればいいのか、ということが要因なのではないでしょうか?キャッシュフロー表を作成することで、いまの自分の生き様、将来に対する自分の生き様を見ることができます。多くの事業者・金融事業者は、このようなシミュレーションを行わずにただただ一律に老後不安を煽ります。誰に対しても。残念なことですが、いまの金融事業者はファインシャル・プランニングの原点を忘れてしまっているのではないかとさえ思ってしまいます。あなたは、上のグラフのようにきちんとシミュレーションを作成したうえで、自分自身の強み弱みを知り、そのうえで対策を打つことで、様々な事業者から不安を煽られて、変な商品を買わされることにより、結果的に騙される確率を下げることにつなげることができます。一番の資産形成、資産運用は騙されないことです!! 比較的早い段階で金融資産が枯渇してしまうキャッシュフローを改善させたのは、投資をすることではなく、ただ支出の見直しを行っただけです。収入についてはコントロールしづらくても支出についてはコントロール可能です。まずはそこからです。各項目を分析し、見直し、自身でコントロールし、決してお金に振り回されないようにしていきましょう。机上の空論?そうかもしれません。しかし、机上の空論である最たるものは投資であり、投資でなにもかも解決するという話よりは数倍信頼できるのではないでしょうか。なぜなら、支出のコントロールはあなた自身が主役になっているのですから。 人生における最大資金と言われる住宅関連資金です。持ち家か賃貸か、まさにライフプランによって、家族構成や家庭環境によって、異なってくるところではないでしょうか。日本で最も持ち家比率が高いのは「秋田県 77.3%」(総務省平成30年住宅・土地統計調査より)グラフをご覧ください。35歳で35年ローンを組むと、完済年齢は70歳です。もちろん、繰上返済を考慮した上での設定だと思いますが、返済比率をかなり余裕にしておかないと難しくなることもあります。住宅販売業者も金融機関も”売る”ということを最終目的にして、あなたにアプローチをしてきます。あなたは、”住宅ローンはきちんと完済する”ことを最終目的にしてキャッシュフロー計画を組まなければなりません。住宅ローンは組み方や返済方法によって、月々の支払額や総額が異なり、お子様にかかる費用や老後への資金計画にも影響を与えることもあります。ここはきちんとしたシミュレーションをし、安心感を得ていってください。 繰上返済を実施した場合、返済期間はどれほど短縮できるのか?そのためにはいくら必要なのか?どれほど利息が軽減できるのか?いつそれを行うことが効果的なのか?教育資金等を考えて、それは可能なのか? 2035年1月に200万円/期間短縮 2046年1月に500万円/期間短縮 ≪返済利息49.4万円減≫シミュレーションをしていくと、心のゆとりも生まれますし、返済に対して敏感にもなれます。 お子様に対する教育資金です。教育資金とは「お子様のため」と言われますが、実は「ご両親のため」とも言われます。1世帯あたりにかかる教育資金は、各都道府県別にみてみると、違いがあるようです。家計調査結果(2019年総務省)によると、1世帯あたりの年間教育費1位はさいたま市で「244,572円/年」となっていました。グラフをご覧ください。年間支出として、高校卒業までは年50万円は考えていないといけないですね。大学ともなると、年150万円~250万円の水準になっています。小学校から高校まで、学習塾やクラブ活動等の負担も大変だと思われます。これを見ると、やはり事前にしっかりと計画を立てて「いつ・いくら」を確保していかないといけないですね。 世帯主に万一があっても「経済的な面」においては、なんとかしておきたいと思いませんか?死因の役9割は病気によるものです。(厚生労働省「平成30年人口動態統計」)生命保険による死亡保障プランニングは、ご家族様との約束になります。男性は、結婚するまでは必死に奥様を口説いた(?)と思いますが、結婚後ももしものときの経済的な安心感をプランニングしておくことは大切です。それが結婚後の口説きのひとつにもなりますから。^^最近は、死亡保障プランニングよりも投資性商品の保険販売を重視する事業者も多数見かけますが、まずはご家族の生活を守るために、穏やかに暮らせていける方策をたくさん考えて、備えられるときに備えるべき資金を考えていきましょう。 遺族年金。もしも世帯主に万一があった場合、残された家族にとって、とても大きな収入源(力)となるものです。しかしながら、遺族年金は「国民年金」か「厚生年金」か、また「18歳までの子どもがいるかいないか」によって、その金額、支給期間が全く異なります。それらを事前に確認した上で、世帯主に万一があった場合、また配偶者に万一があった場合に、家族の生活費がどのようになるのか、どうしたいのか生命保険プランニングに生かしてください。 65歳以上の高齢者世帯の収入はその6割が「公的年金・恩給」です。(厚生労働省「2021年国民生活基礎調査の概況」)いまの日本で、老後資金を公的年金なく暮らしていける人は、超富裕層ぐらいでしょう。つまり、まずはあなたの公的年金の種類が「国民年金」なのか「厚生年金」なのかを確認しておくことが老後資金計画のための第一歩となります。そして、毎年の誕生月に送られてくるねんきん定期便で将来受給見込みの年金額を確認しておきましょう。 支出が収入を上回ると家計の破綻に近づいていきます。その際、金融資産残高がどのようになっているのかを確認してみてください。逆に、収入の範囲内で支出を抑えている家計に破綻はありません。まずは、家計内の”運用”を考えていきましょう。 キャッシュフロー表作成の費用について オンライン ライフプランニング・キャッシュフロー表作成33,000円 最終的に印刷したものをファイルにお入れしてお渡し致します。ページ数は、世帯状況や項目等によって異なりますが、30ページ弱~60ページ前後の予定です。作成後一年以内は別プランへの修正作成は無料にてさせていただきます。(初回分含めて3回まで)Zoomでのオンライン対応にて画面共有で必要項目のヒアリングを行いながら、キャッシュフロー表作成等を行ってまいります。まずは、HPかお電話にてお申込みくださいメールやお電話にて日時を決め、ZoomのURLをお送りいたします。実施後、ファイルにて納品(送付)いたしますので、お受け取りいただいた後、指定の銀行口座へのお振込をお願い致します。(振込手数料はお客様ご負担となりますことをご了承ください)時間、所要時間について8時半~20時スタートで、ご都合の良いお時間にて臨機応変にご対応いたします。所要時間は、ヒアリング~作成時間については、お客様それぞれのご準備やご家族状況等で異なります。60分~120分ほどのイメージをしていただければと思います。お時間を割くのが難しい方は、メール(Excelシート送付)での対応も可能です。その際は、何度かやり取りを行うことになるかと思いますので、予めご了承ください。また、一回のシミュレーションでは「思っていたよりも(家計の)情報が必要だ」「もっと真剣に将来を考えておけばよかった」等のお声をいただきますので、その場合、次回(できるだけ早い期間)のご予約を設定させていただきます。 特にこのような方におすすめいたします 自分の人生の設計図を作成されたい方 これから住宅購入をご計画されている方 住宅ローン返済計画を家計全体から見たい方 家計環境の変化を想定している方、家計環境の変化があった方 将来に対して経済的な不安を感じている方、不安を煽られている方 ご結婚された方、お子様がお生まれになった方 退職予定、退職された方 日々安心感を持って暮らしていきたい方 あなたの家計全体を支える「人生の設計図」を作成します。下の「オンライン相談・セミナー申込フォームはこちら」からお申込ください。