金融業界が行っている積立投資の説明の問題点

次の3つの項目によって錯誤させているのではないだろうか

①固定金利でのシミュレーションでうまい話を演出

②複利効果を強調し、プラス面しか語られていない

③下げてもたくさん口数購入できるという口数論

投資なのに固定金利で説明する「うまい話」

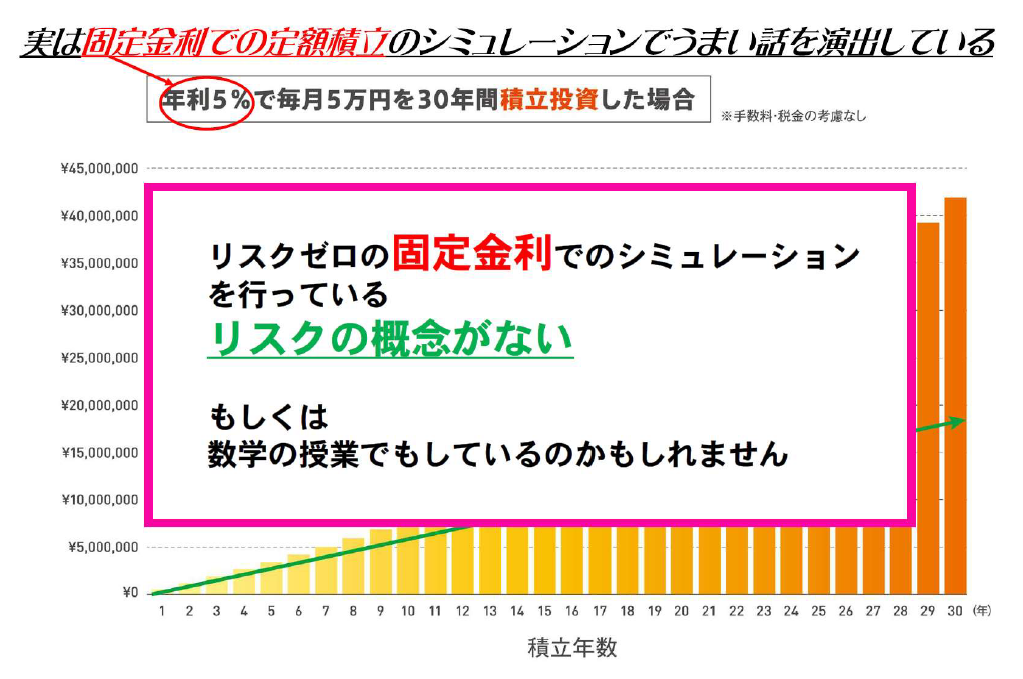

金融業界が行っている積立投資の説明の問題点① 固定金利でのシミュレーションでうまい話を演出

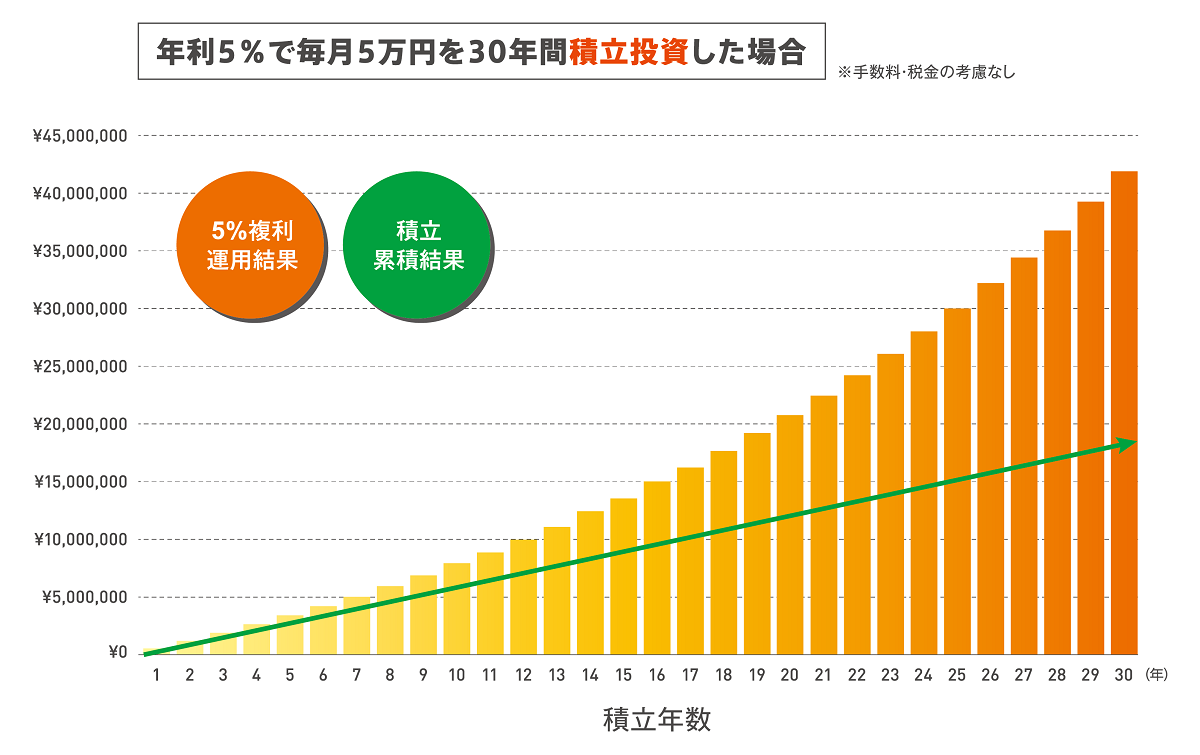

巷間、資産形成(つみたてNISA、確定拠出年金含む)分野における不確実な投資の説明において、明らかにリスクゼロの固定金利を使ったシミュレーションを行うことにより、投資さえすれば誰もが経済面で将来的に安泰になるかのようなバラ色の未来が演出されています。

これは、多くの投資初心者に対して錯誤させてしまうことにつながるシミュレーションであり、この手の話のことを「うまい話」というのではないでしょうか。

よくある例をご覧ください。

下図は、毎月の積み立てにより資産が年5%複利にて増加していくことを表していますが、明らかに固定金利(リスクゼロ)でのシミュレーションになっており、現実的には“積立投資”ではこのようなことにはなりませんので、結果、投資初心者を錯誤させてしまいます。もちろん説明している側は、それを理解している(実は、本当にそうなると信じ込んでいるセールスも多数存在)ため、投資初心者との間で”情報の非対称性”を生じさせています。

この図のポイントは2つです。

①高い金利を使っている

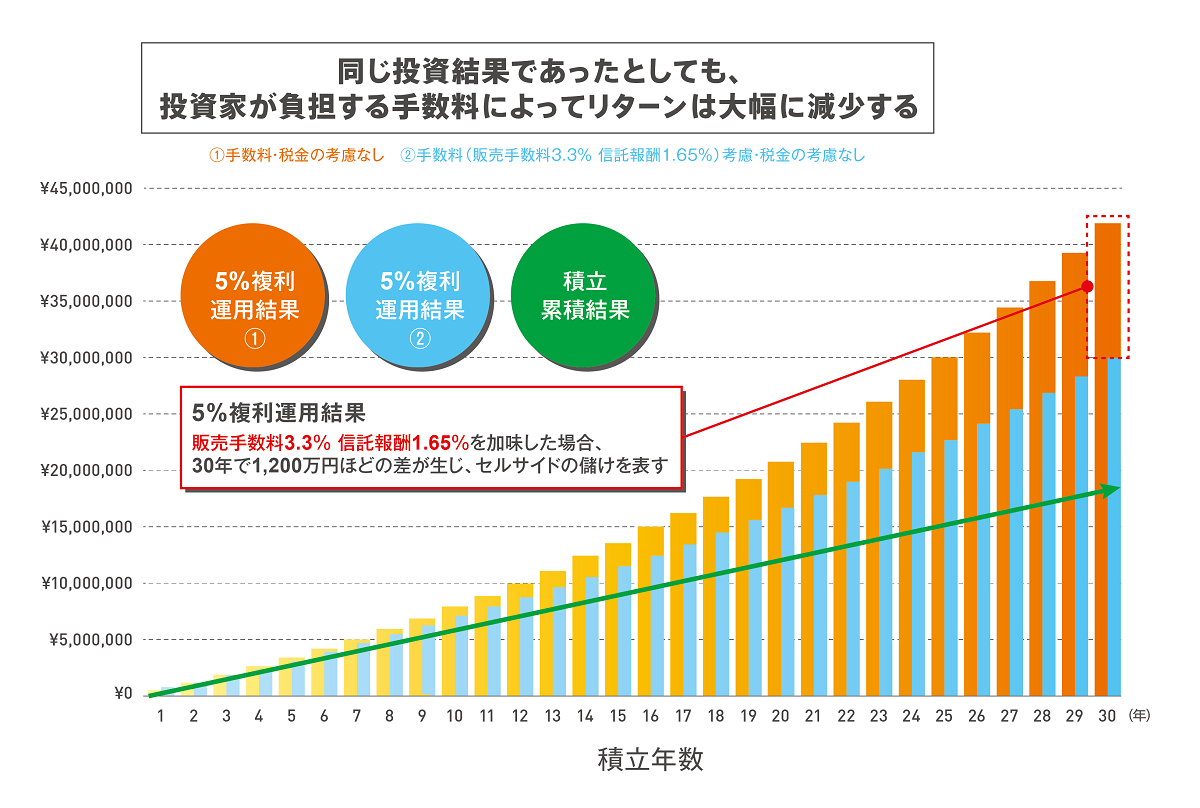

この手の説明には「高い金利」が使われています。なぜなら、高い販売手数料(例えば3%前後)と信託報酬(例えば1.5%前後)を設定している投資信託を販売したいセルサイドは、高い金利を設定しないと実質的なリターンが悪くなるため、見た目のためにもけっこう高い目に設定しているケースが多くみられます。

上図にあるような「販売手数料3.3%、信託報酬1.65%」の投資信託を積立投資として多くの投資初心者らに販売しているのは、多くはIFAという人たちです。

正直、インデックスファンドの手数料が極限まで下がっている昨今、この水準の投信を販売するビジネスモデルはいかがなものでしょうか。金融庁の言う「顧客本位の原則」という考え方からいって、違うのではないかと思っています。

なぜなら、年間約2%ほどの手数料がかかるということは、それ以上のリターンがあってはじめてプラスになるのであって、それにはそれ相応のリスクを負わないといけないからです。

このリスクについて、以下に説明させてもらっていますが、「標準偏差」「確率シミュレーション」「有効フロンティア」等の説明やアドバイスが適切にされているかどうかがポイントかと思います。

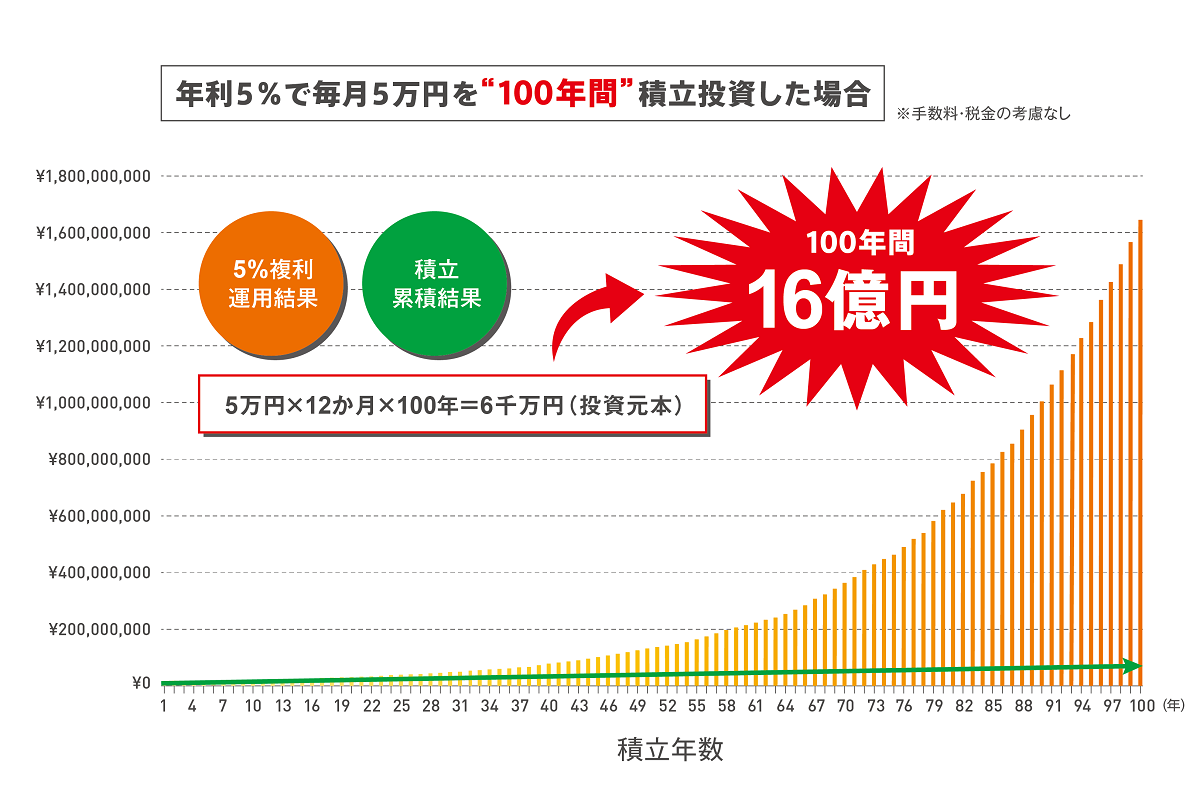

さて、30年の複利シミュレーションが正しい説明だとして、同じ条件の下、100年のシミュレーションを作成してみましょう。

いかがでしょうか?

100年の積立投資元本6千万円は16億円(約27倍)になっています。

30年の積立投資なら信じることができ、100年なら無理ですか?

いや、100年なら6千万円が16億円(約27倍)になるのは当然のことですか?

これが信じられるのなら、将来詐欺や詐欺まがいのものに騙されやすい素養がありますので気を付けましょう。

まず、このシミュレーションでの説明が正しいのであれば、私たちの公的年金や健康保険不安、

いや、

そもそもの国家財政不安など起こらないのではないでしょうか!?(はい、心配はいりません!!)

また、日本人はある時点から、例えば親子二代三代と受け継がれていく中で、働く必要がなくなるのではないでしょうか!?

毎月たったの5万円の積み立てで。(誰もが夢の金利生活突入です)

そもそも論として、各金融機関(郵政関係や生命保険会社等)自体がこのような運用を行って、経費を差し引いた上で固定金利の商品を販売しているはずです。それをしない・していないのは、この手の話が・・・

この時点で、私たちは「錯誤させられているのではないか」と気づくことが、自分の金融資産を守るための一歩ではないでしょうか。

世の中、うまい話には裏がありますから。

複利効果の話

金融業界が行っている積立投資の説明の問題点② 複利効果を強調し、プラス面しか語られていない

続いて、この図のポイントの2つ目です。

②複利効果

また、積立投資については複利運用の効果を強調する話がありますが、残念なことに複利運用についてはそのメリットしか語られていません。

確かに、固定金利での話であればメリットしかないでしょう。

しかしながら、積立投資は“投資”のため、リスク(ボラティリティ=変動)というものが存在します。

リスクある投資の複利運用には当然デメリットが存在するのですが、複利効果を強調するセールストークが好きな人たちはデメリットを説明することはまずありません。(分かっていない可能性もあります)

そして、その情報を信じて同じことをネットで語る一般の人々。

特徴としまして、

固定金利を使った複利シミュレーションにより、あたかもバラ色の未来がやってくるかのようなうまい話を演出し、計算上の事実のことやその事実のプラス面のことは流暢に語られていますが、不都合なことは一切語られていません。

これはつまり、意図的に錯誤させてしまっているのではないでしょうか。

このシミュレーションを使った積立投資のための金融商品販売は錯覚商法にあたる可能性もあると考えますが、いかがでしょうか?

そもそも複利効果を説明しているセールストークは、

「利息にも利息がつき、投資資産がどんどん雪だるまのように増加していきます」

というワンパターンなトークです。

(そこに、アインシュタインが云々という話も付け加えられたり・・・)

先ほども言いましたが、固定金利商品についての説明ならそうなのでしょうが、前提は固定金利商品での貯蓄ではありませんよね。

そうであるならば、

複利というのは、変化したあとの数字に対して、次の変化率が影響を与えて変化していくことです。

したがって、

マイナスの変化率が起こった場合には、それなりのマイナスリターンになることを想定しておかなければなりません。

適切な説明というのは、複利効果でこうなる、ではなく、将来投資成績を振り返ったときに

結果的に複利効果でこのような投資成果(プラスもマイナスもあります)になりました。

が、正しい使い方ではないでしょうか。

また、複利効果は、その投資残高が大きくならないと(資産運用は、元金が大きくないと効果は期待できないものです)インパクトがないため、長期間の投資を行うこととセットとなっています。

そして、この手のグラフを使う業者は、論理の矛盾に気がついていません。

このようなグラフからは、説明時の金利(ここでいう5%)が、将来ずっと継続されていくということが示唆され、「昨年も5%上昇しました、今年も5%上昇します、来年も再来年もずっとずっと5%上昇します」という解釈になります。

このように、毎年値上がりすることを想定し「複利効果」の話を強調しておいて、それをする“ため”の方法としてドルコスト平均法を説明するというのは論理矛盾になります。

なぜなら、ドルコスト平均法は複利とは関係なく、平均取得価額について語っているものであり、そもそも投資対象が上記グラフのようにずっと5%リターンが継続するということはなく、相場というのは上がったり下がったりするものだということを前提にしており、ひたすら機械的に定額で毎月(毎年)投資していくという投資方法のひとつだからです。

ですので、複利効果自体を否定はしませんが、強調するのは少し無理があるのではないでしょうか。

このような説明(5%が、グラフのように、値上がりに値上がりがひたすら継続されていくという説明)をするのなら、投資家にとっては一括投資をするほうがはるかに効果があり、そのような投資方法をすすめることが普通だと思いますが、ドルコスト平均法を説明するセルサイドのほとんどはなぜか一括投資を否定します。

おそらく理由は「(一括投資は)下がるから、損失がでるから」「すぐに暴落したら大変だから」「それによる苦情に耐えられないから」というところでしょう。

そもそも論として、ストーリーが矛盾しているんですよね。このストーリー(=セールストーク)は素人や初心者(セールスパーソン含む)は騙されます。

他方、積立投資で積みあがった一括投資と同じほどの残高は下がらない、損失がでないという理屈と説明になってしまっています。

しかしながら、積立投資ははじめは小さい金額ですが、継続していくことにより残高が増加していき、やがては一括投資と同じほどの大きな金額になっていきます。つまり、積立投資は逓増型のリスクを抱えていく投資方法になっているのですが、それも説明していません。(素人と初心者に対してはそれでいいってなものなのでしょう)

それについては「下がるから」はないようです。

「100万円の一括投資はだめで、毎月5万円ずつの積立投資で20か月経過した際の100万円は大丈夫で、さらに積み立てをしていきましょう」

という論理は、やはりおかしいですね。

100万円の一括投資よりも

- 10万円を10回(10か月)はいいの?

- 5万円を20回(1年8か月)はいいの?

- 2万円を50回(4年と2か月)はいいの?

- 1万円を100回(8年3か月)はいいの?

- 5千円を200回(16年と6か月)はいいの?

と尋ねたくなりませんか?

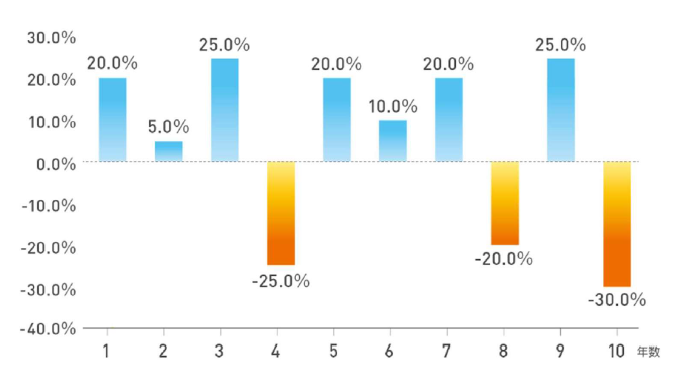

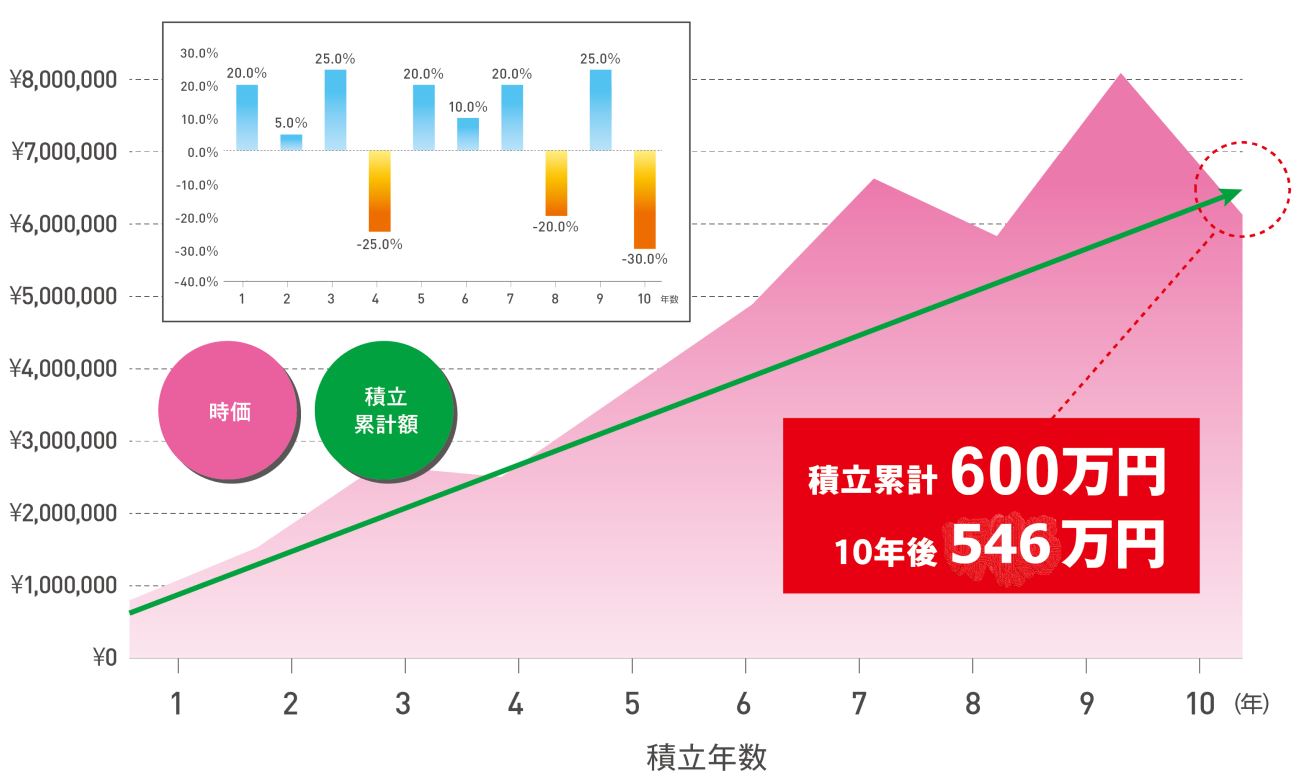

さて、ここで次のシミュレーションを見ていただきます。

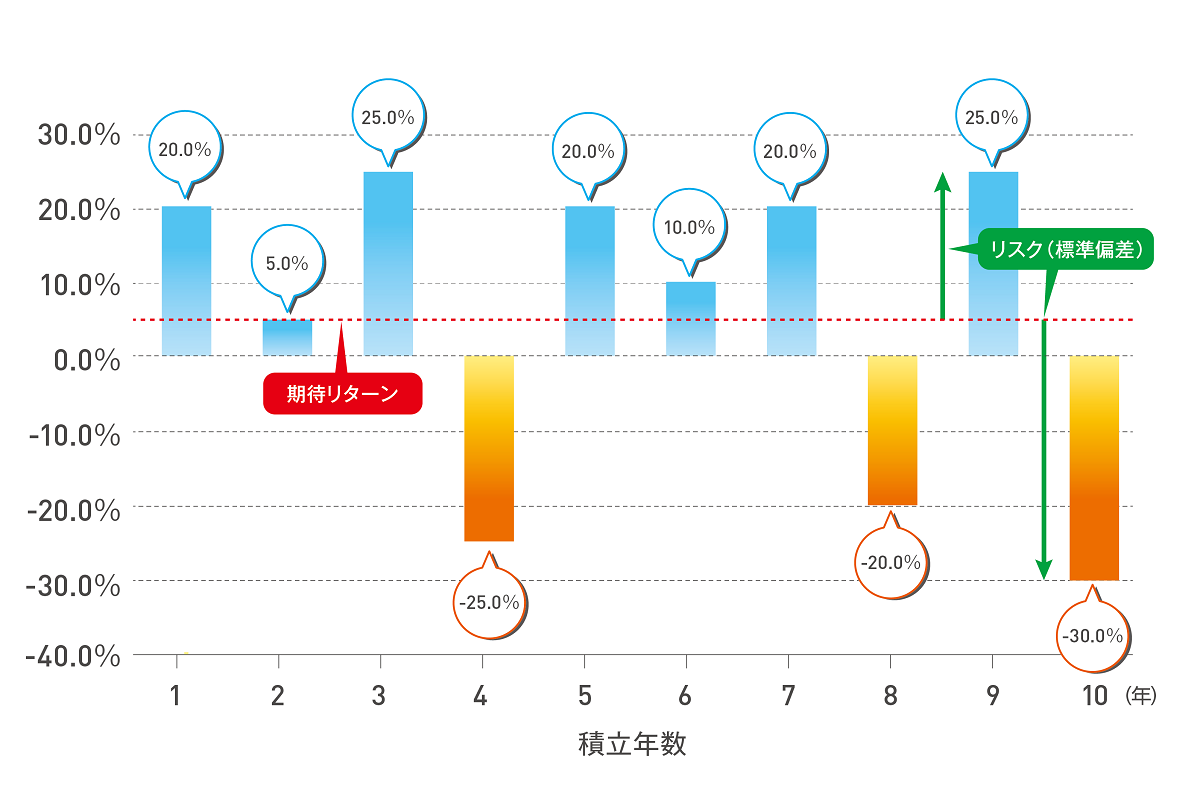

左図のような投資結果があったとします。

左図の過去10年の投資結果から、同じ投資対象への期待リターンは5%だと考えることができます。(投資対象の期待リターンを見るために幾何平均ではなく算術平均にて試算)

それでは、過去10年にこの投資対象へ積立投資をしていた場合、投資結果はどうなっていたでしょうか?

10年間の投資元本は600万円(毎月5万円×12か月×10年)で、10年後の評価額は546万円でした。(試算方法による誤差あり)

なんと、元本割れが起こっています。

期待リターン”5%のリターン”を使っているのにです。(10年間の投資結果は幾何平均2.7%です)

なぜ、このようなことが起こってしまったのでしょうか?それは、

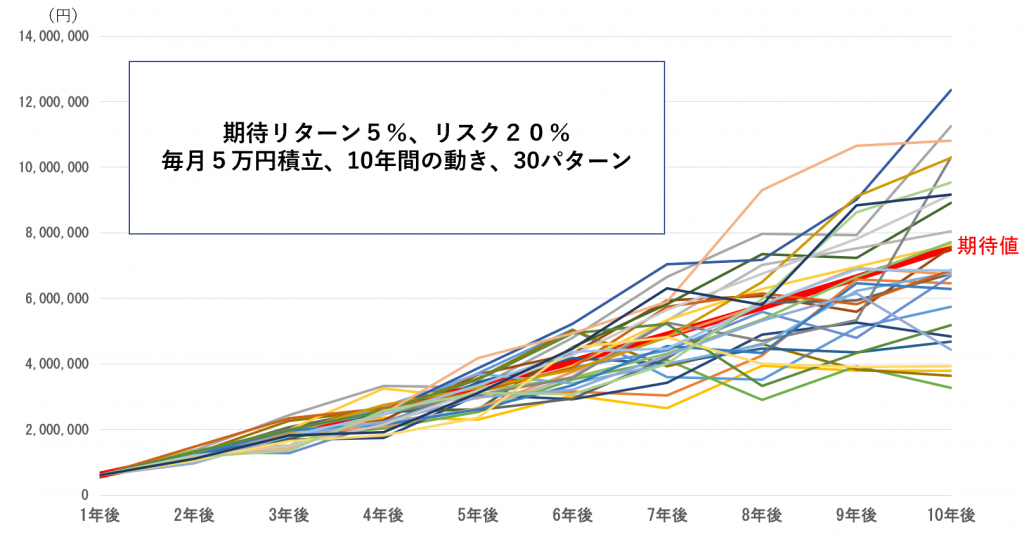

さて、上図は積立”投資”のシミュレーションです。

仮定の条件は、【期待リターン5%、想定リスク20%、毎月5万円を10年間、1万回のモンテカルロシミュレーション】を行い、その1万回のうち、任意の30回分をグラフ化したものです。

期待リターン5%を赤色の太いラインで表示しています。(このラインがほとんどの金融事業者が説明している積立投資です)

上図30パターンのうち、どれも期待値(≒754万円)通りにはなっていません。

10年後に期待値(≒754万円)を上回っているケース、下回っているケースが多数ありますが、これは「想定リスク20%」によるものですね。

その幅は、1,235万円~326万円です。

これを素直に見ていただき、赤い太い線より上下にある多くのラインが「上出来」なのか「不出来」なのか「許容範囲」なのか「期待値通り」なのか、を謙虚に受け止めて、今後の積立投資戦略に生かしていっていただければと思います。

リスクある資産への複利運用というのは、確かにある一定数の人は資産を大きくふやせることができ、お金持ちになる可能性はあるでしょう。

セルサイドからみて、実際に積立投資をする対象者は何百万人もいます。

何百万人もいれば、ある一定数はうまくいきます。

あなたがその一定数になるかどうかはわかりません。

投資というのはそういう世界です。

逆に言えば、皆が皆、良い結果を残せるものではありません。

皆が皆、投資で良い結果になるという話であれば、皆お金持ちですよね。

つまり、リスクある資産への複利運用というのは

一部の勝ち組をつくり、大多数の負け組をつくります。

そういう世界です。

このような不都合な真実を主に投資初心者らに伝えることを避けて通っているのが金融業界の現状です。

実際に金融業界が行っている積立投資のシミュレーションの正体は

リスクゼロの固定金利でのシミュレーションを行っているということが分かりましたね。

驚愕することですが、このシミュレーションを使ってドヤ顔で積立投資を説明する人たちにはリスクの概念がないようです。

もしくは

数学の授業でもしているのかもしれません。

厄介なことに、

積立投資のうまい話を演出したシミュレーションは、基本、事実なことは言っています。

しかしそこは

- プラスのことしか言っていない

- 不都合なことを言っていない

- 意図的に勘違いさせることにより、購買意欲を高めていく

ということになり、これらは一般的に錯誤させていると言ってもいいのではないでしょうか。

分かりやすい言葉で言うと洗脳ですね。

固定金利を使っての複利運用シミュレーションを行い、積立投資は肯定するが、一括投資は否定し、投資家の利益というよりは、ただただドルコスト平均法での積立投資をさせたいだけという、セルサイドのためのセールストークと演出になっていることが想像できます。

リスクの概念がないセルサイドと関わることは、それだけでリスクです。

あなたに「長期投資は成功する!」と言ったセールスパーソンは、あなたの長期投資の結果が分かる頃にはあなたの目の前にはいなくなっている(退職等)のではないでしょうか。

長期なればこそ、天気予報のように確率を示すべきですが、セルサイドはそれを示しません。

自己責任としてリスクを負う投資を行う顧客への責任感があるのならば、確率シミュレーションぐらい普通は行っているはずです。

なぜなら、金融業界は「ライフプランシミュレーション」をはじめとする将来にわたっての予測シミュレーションを行って、資産形成や生命保険、住宅ローン等のファイナンシャルプランニングを行っているのですから。

そもそも経済界には、すでに”ナウキャスト”(今と将来予測の組み合わせ)という造語もあります。

当然、投資は不確実なものですから「確実」と断定できません。

そして投資は自己責任です。この自己責任の原則は、セルサイドにとっては魔法の言葉です。

だからこそ、セルサイドは顧客のために以下にあるような確率シミュレーションを行うべきなのです。

という言葉があります。

人生は有限です。

個人の投資の成果は生きている時代に影響を受けるというのは否定できないでしょう。

自分の人生です。

作られた「うまい話」に乗せられて後悔することがないようにしましょう。

確率の話

さて、ここからいよいよ確率(可能性)を見ていきましょう。

ここでの設定としまして、期待リターン5%、想定リスク20%と仮定をおきます。

先ほどの10年のシミュレーションにおけるリスク(標準偏差)は20%でした。

まずここでリターンとリスクの考え方の概念図を示します。

期待リターンが赤色の点線です。

過去10年の投資結果から考えた場合、これから同じ投資対象へ投資を行うにあたって、平均的にリターンが5%になる可能性が高いと考えられ、これが期待リターンという概念になります。

その期待リターン(赤色の点線)から上下に緑の矢印に示した振れ幅がリスク(標準偏差)です。

この振れ幅が、投資の結果に影響を与えていきます。

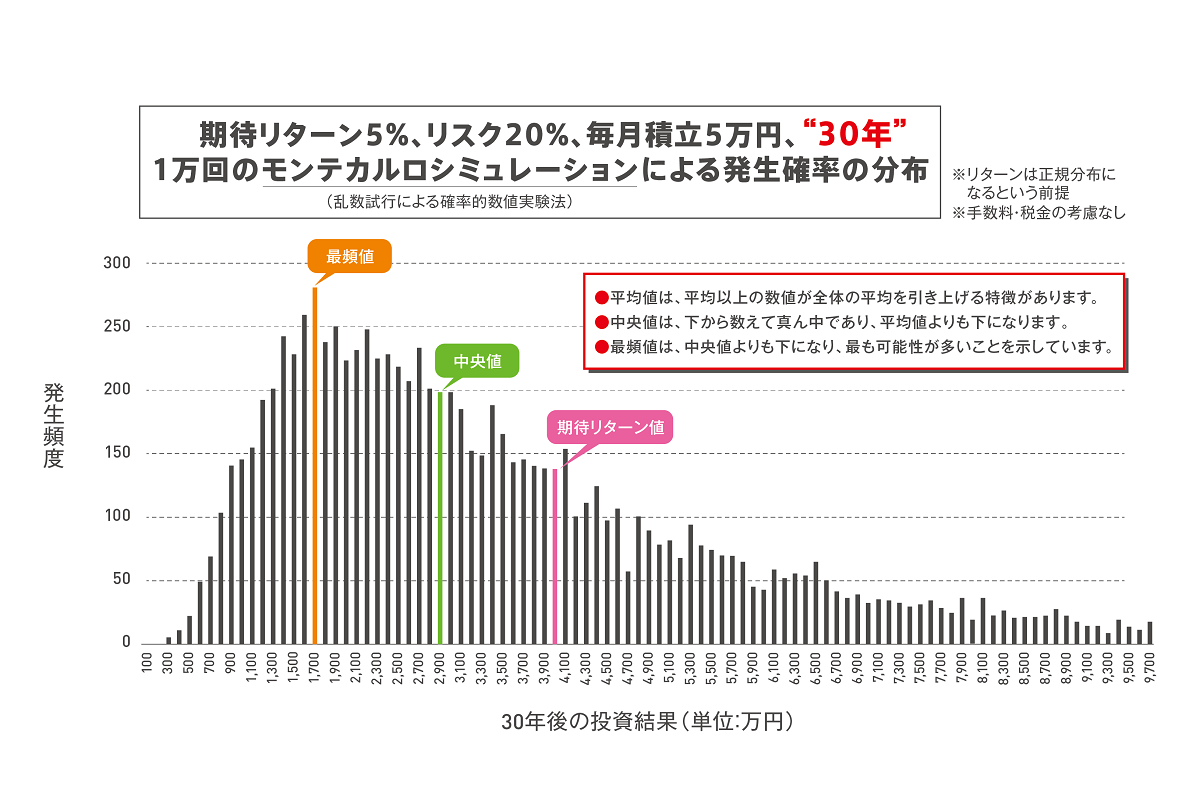

まずは、30年の確率シミュレーションです。

毎月5万円の積み立てを「期待リターン5%、リスク20%」と仮定し、30年間継続した場合のシミュレーション結果です。

楽観・悲観それぞれあると思いますが、客観的に見ていただけるものと思います。

1万回のモンテカルロシミュレーションで発生確率を可視化してみました。

いかがでしょうか?

- 期待リターン(5%)になる確率は?

- 期待リターン以上になる確率は?

- 期待リターン以下になる確率は?

- 中央値は?

- 最頻値は?

- 元本割れ確率は?

5%ってあくまで期待値であり、1万回の人生があった場合、毎回同じように行った結果、たくさんある可能性を平均したら5%だということです。

ただし、平均値って平均以上の数値が全体の平均を引き上げる特徴があります。

真ん中ではありません。いわゆる真ん中は中央値となります。

中央値が5千番目になり、中央値の特徴は平均値よりも下になることです。

そして、最も発生確率が高いのが最頻値となります。

私たちの人生って、何回ありますか?

一度きりであり、有限ですよね。

どのタイミングで相場の良し悪しが来るのかは誰にもわかりません。

そして、私たちは一個人という小さな存在であり、普通に日常生活をしています。

人が生活をしていると、いろいろなこと(体調の変化やイベント、急な出費等々)があります。

それがライフプランニングです。

一喜一憂しないというのは、無理なことです。

感情があるのが人間ですから。(行動経済学分野を学ぶと役に立ちます)

事実、投資というのは市場に参加している投資家たちのメンタルが大きく影響します。

積立投資にまわせる資金も普通の人にとってはとても大切で限られたものです。

だからこそ、失敗は許されません。

本当にリスクを負って資産を築いていこうというのなら、本質を知ってやっていかなければなりません。

私たちが知るべきことがあります。

それは、投資の世界は、いかにリスクを理解し、管理していくかです。

このようなシミュレーションをご覧いただいても「30年の積立投資結果は期待リターン通りになる」と思う方もいらっしゃるかもしれません。

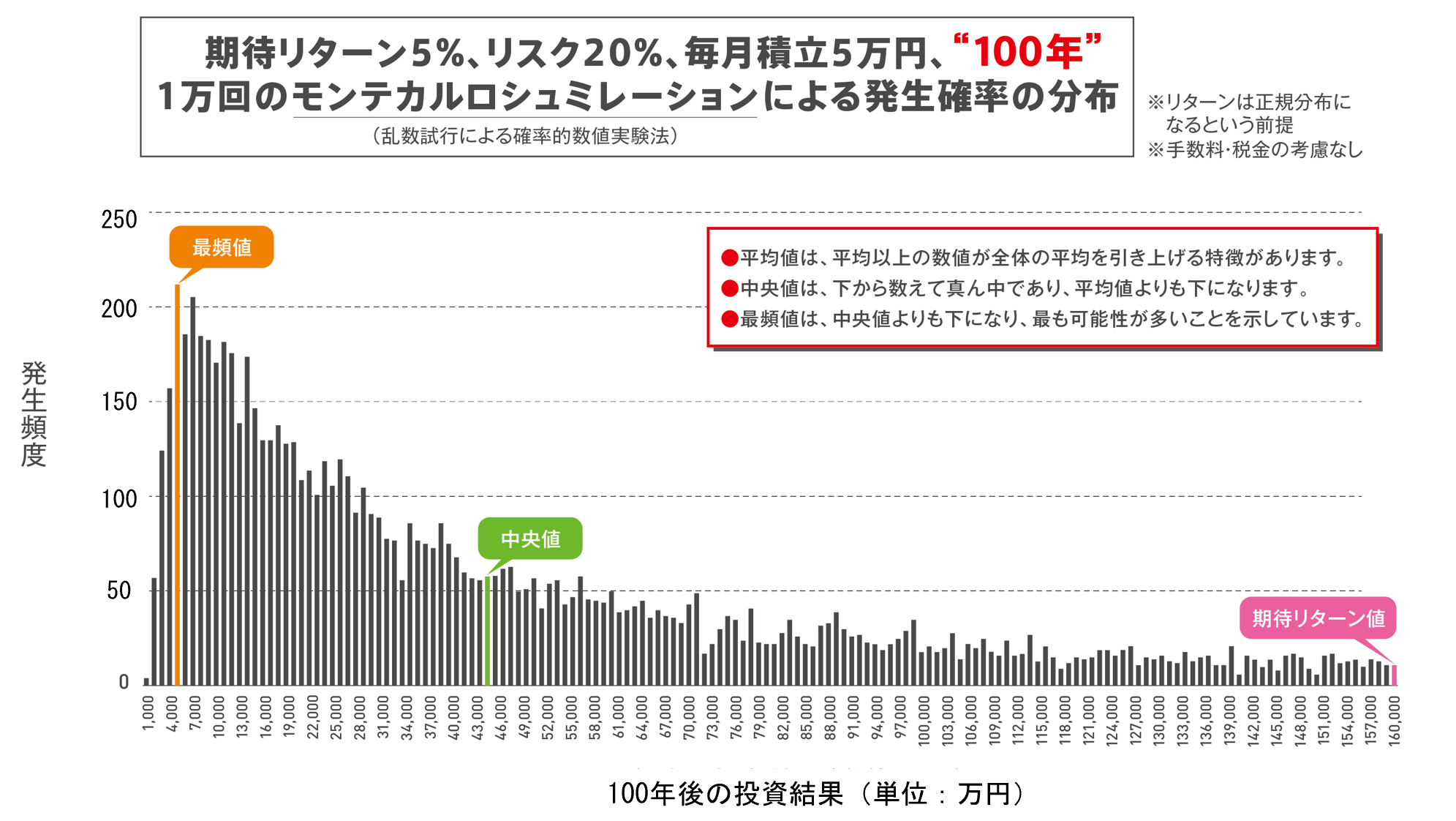

では、それをあと70年継続してみましょう。

100年の積立投資です。

10年前にも「30年の積立投資でこうなります」、今年も「30年」、10年後も「30年」という長期積立説明がされているでしょうから、この100年のシミュレーションは正しいです。

もう分かりますね。

繰り返しますが、機関投資家でもあり、超長期の契約・運用をする生命保険会社(*1)をはじめ郵政関係会社等が期待リターンにて収益を得、きちんと手数料を差し引いた後の金利で商品販売をしない・できないのはなぜでしょうか?

(*1)生命保険会社の運用は、国内株式・外貨建資産はそれぞれ一般勘定資産の30%まで、不動産資産は20%までと規定されています。

また、国民の老後資産形成のために、そのような商品を開発するように保険会社等に指示・アドバイスをせず、普通の国民にリスクをとらせようとする行政の姿勢からわかることは?

銀行は長期積立投資のために、住宅ローンのような貸し出しをすればいいと思うのですが、しないのはなぜでしょうか?(5%ほどのリターンがあるのなら、2%ほどで貸し出せば儲かりますよね)

大人の常識力をもって考えればシンプルにわかることです。

彼らはわかっているのです。

錯誤させているという事実を。

楽観でも悲観でもなく、不確実性の長期積立投資は「長期になればなるほど元本割れの確率は下がり、期待リターン以下になる確率は上がります」(シミュレーションより)

理由はリスク(標準偏差)があるからです。

これらの投資結果になる可能性は、資産運用部門で働いている人たちは皆知っています。

知らぬは、金融機関の販売研修を鵜呑みにしているセールスパーソンやセールスパーソンからのセミナー内容やセールストーク、金融業界のマーケティングを信じ込んでいる普通の人々です。

これを“情報の非対称性”といいます。

ここまで見てきていただいたように、株式投資は期待値は高いのですが、結果がかなりばらけるということが分かります。その結果、リスクある資産への投資は一握りの勝ち組が存在し、大多数の負け組が存在する世界になります。

(そのようなことを言ってくれる金融事業者はほとんどいません)

勝ち組になっている人は、この10年ほどは異次元の金融緩和の影響で「運が良かった」と謙虚になることです。

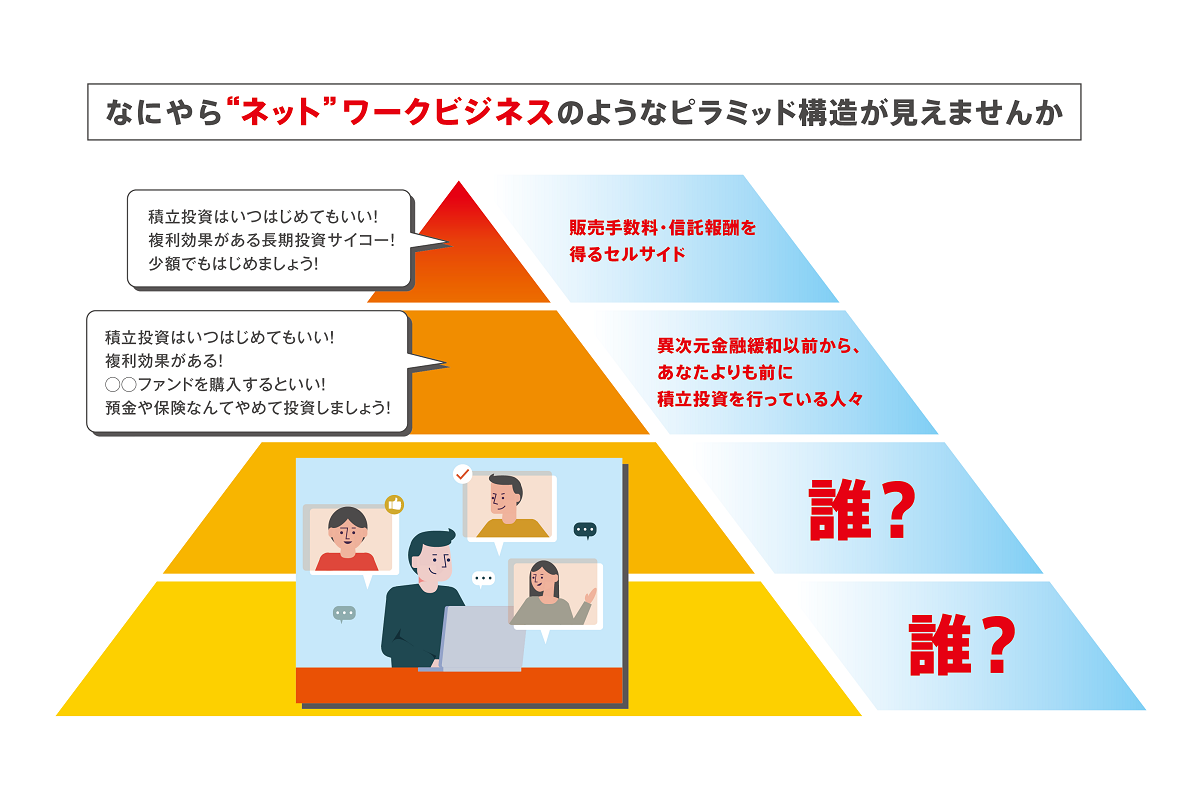

2021年現在、日本の積立投資の状況を見てみますと、弊社の独自見解としましては、日銀の異次元の金融緩和以前より積立投資を行っていた人たちは積立投資の勝ち組になっています。

これこそが投資結果に影響を与えることになる運や偶然の賜物といえます。

中央銀行が国債を大量に購入(財政ファイナンス)したり、他国では行われていないETF(上場投資信託)の異常な大量購入という出来事が起こった結果によるものです。

そして、SNS等を通じて勝ち組やインフルエンサーから発信される情報は、

「積立投資はいつはじめてもいい」

というものが実に多いです。それはなぜか?

簡単です。

これから行われる誰かの積立投資の投資資金は、直接間接的に株価・基準価額(*)の下落を抑えることや上昇させることに影響を与えることに繋がるからです。

だから、誰彼かまわず買ってほしいのです。

ネット等で情報を「うまい話」を発信し、保険などをやめさせてまでも・・・。

(*)投資信託の基準価額は、その投資対象が上昇・下落した場合の意味です。(買付・売却での上下ではありません)

それにしても「長期投資は成功する!」と喧伝する金融業界。

いまだかつて再現性は示されていないものに対して、なぜここまで妄信しているのでしょうか。

ほとんど「断定的判断の提供」と変わらないような気がしますが?

この界隈では、長期積立投資のメリットばかりが強調されすぎています。

デメリットもきちんと強調するべきです。

デメリットは、継続的な積み立ては、時間とともに絶対的なリスク量が増大していくということです。

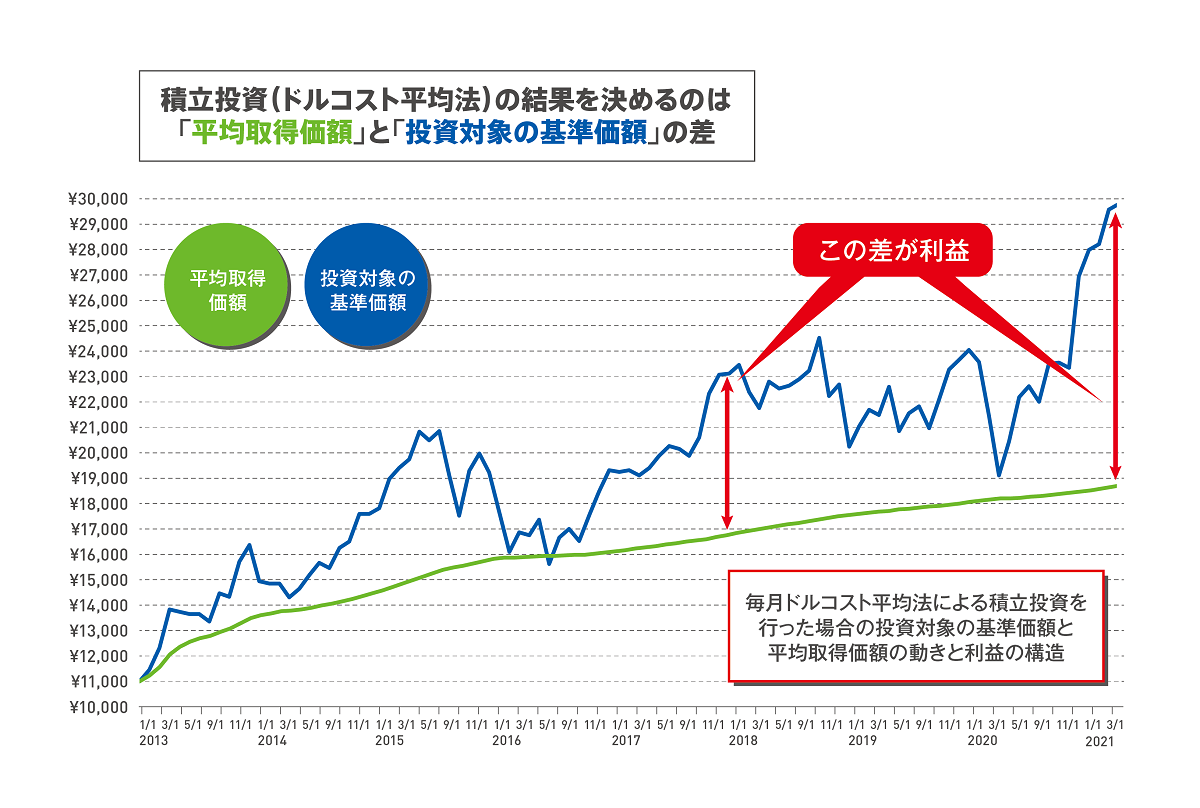

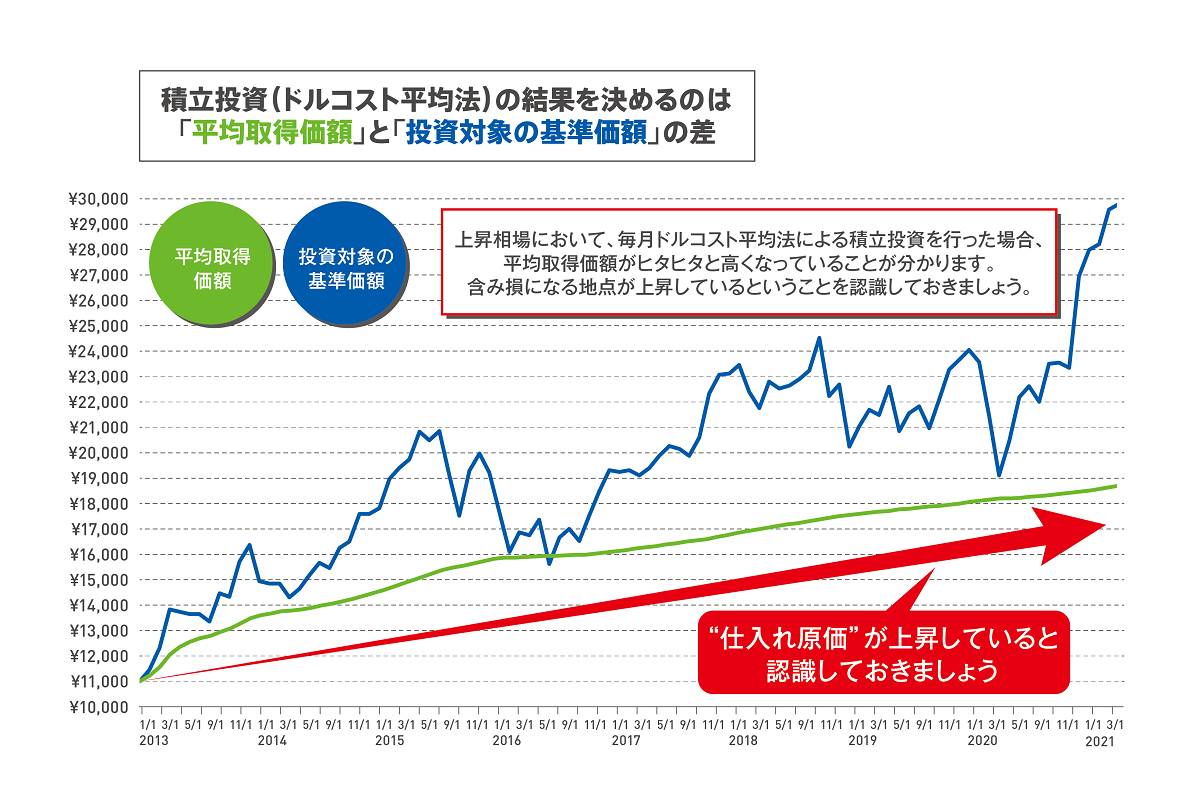

異次元の金融緩和で起こった一方的な右肩上がりの相場では、平均取得価額は高くなっていきます。

それについて解説しているものなど見たことがありません。

個人が行う投資というのは、投資家一人一人のメンタルが大きく影響してきます。

過去の指数等の結果からこうなりましたというのは、ただのタラ・レバ論であり、いま積立投資を行っている投資家の投資行動やメンタルを一切反映しておらず、何のストレスもなく、とても簡単な話をしているだけです。

歴史の授業をしているのと何が違うのかわかりません。

過去こうだったから未来もこうなるということはありませんし、セルサイドは言ってはいけない言葉です。

投資の世界は、当事者になると全く異なる景色が見え、毎日の積み重ねとともに、日々のメンタルと個々の家計プランが大きく関わってきます。

と同時に、金融業界に入って数年程度の者や20代・30代の経験値の浅い者が「長期投資最高!」って言うのもなにやら滑稽です。

いえ、個人投資家の皆さん自身は何をしてもいいんです。自己責任ですから。

業界関係者であれば、セルサイドであれば、他人様に不確実性の投資をすすめ、それにより自分たちが収益を得るのであれば、一定程度の謙虚さとその投資確率(可能性)は示さないといけないのではないかと言っているのです。

なぜって、長期投資の結果が分かる頃にはセルサイドは顧客の前からいなくなっている可能性が高いからです。

最近よく「日本人は金融リテラシーが低い」と長期積立投資がすすめられている界隈で見聞きしますが、本当は言っている側も実は金融リテラシーが低いというお粗末さはないのでしょうか??

金融リテラシーは、決して預貯金等での資産形成を否定する話ではなく、個人それぞれのライフプランニングに基づくキャッシュフローを実現できるように考えていくことではないでしょうか。

投資は自己責任原則の世界です。

これは、セルサイドからすれば魔法の言葉です。

そうであれば、セルサイドからみれば徹底的に将来不安を煽り、投資さえすればうまくいくかのような楽観論を蔓延させ、たくさんの夢を見させるストーリー仕立てにしたほうがいいですよね。

バラ色の未来を見せたほうがいいですよね。

うまい話を演出したほうがいいですよね。

このようなことが、全国でよくあるマネー系のセミナーで年がら年中行われています。(*)

(まるで一時期流行ったネットワークビジネスの勧誘セミナー手法と同じです)

*行動経済学に「単純接触効果」があります。これは、はじめのうちは興味がなかったり、苦手だったりしたものも、何度も見たり、聞いたりすると、次第によい感情が起こるようになってくる、という効果。

そのような、不安を煽った末に楽観論で投資をさせるためのストーリーは、他人様の人生にとって、他人様が日々一生懸命働いて得たお金を消費にまわさず我慢して投資をすることに対して、役に立つ内容・正しいアドバイスと言えるのでしょうか。

日々働いて収入を得ている普通の個人の皆さん!

私たちの人生は誰にとっても有限です。

皆さんにお伝えしたいことがあります。

それは人生において大切なことは、悪人、悪徳業者、悪質商法に関わらないことが、結果的に一番の資産運用になるということです。

それを肝に銘じましょう!!

ここで改めて弊社の考えをお伝えいたします。

弊社では、お客様のお考えから設定された期待リターンとリスク(標準偏差)をベースにした乱数シミュレーションを行い、「リターン通りになる確率」「リターン以下になる確率」「元本割れになる確率」「最も起こるであろう確率」等をお客様ごとに個別提案・確認をし、よくある「毎月●万円を●%で●年間、複利運用したらこんなにお金がふえますよ」(断定的判断の提供の可能性、錯誤という問題あり)というバラ色のシミュレーションが情報の非対称を生じさせることになり、投資は自己責任原則の名の下、このようなことを知らなかったということで将来大きな後悔を残すことがないよう、投資を行っていく方々にとって必要となる手がかりをアドバイスしています。

そもそも論として、期待リターンとは「過去〇年間の算術平均」からこの投資対象へ投資を行うと可能性として「〇%」の期待ができるというものであり、平均とは半分は平均以下だということです。

そして、平均は上位の数値がその平均値を引き上げ、中央値がちょうど真ん中であり、中央値は平均よりも下になり、中央値より下が半分となり、それよりも下に最頻値があります。

怖いことですが、洗脳によってこのような常識力を破壊されてしまっています。

(特に販売業者が洗脳されちゃっています)

投資において、高い金利が期待できるのは、不確実性に対しての見返りというリスクプレミアムが乗っているからです。

期待通りにいかなった場合、納得できるファイナンシャルプランでなければなりません。

何度でも繰り返しますが、投資というのは、運や不運・偶然に影響を受け、個人の投資の成果は生きている時代に影響を受けるというのは否定できないでしょう。

積立“投資”において、

「毎月●万円、●年間、●%で運用できたら、こんなにふえます」

このような説明には、合わせてそうなる確率・そうならない確率という可能性を一緒に説明するべきですが、それをしない・知らない・できない金融業界関係者ばかりです。

あなたの普通の常識力で、それらをシンプルに尋ねてみてください。

あなたは日常生活において天気予報を見ませんか?

天気予報の降水確率のことを「便利だな」「助かるな」「すごいな」と思ったことはありませんか?

「雨の予報●%」「予想気温●℃」「暴風雨の可能性●%」これらがわかるだけで、今日明日の行動に良い判断を与えませんか?

もちろん百発百中っていうことはないですよね。

投資にはリスクがあり、リスクがあるものは分布を持ちます。投資の世界は、リスクがある資産への取り組みですので、期待値だけでなく分布も考えていくべきです。

リスクある資産への投資は、思ったより上手くいくこともあれば、残念なことになってしまうことも普通にあります。

不確実な投資は、理論や前提のある理論的な数値には限界はありますが、知らないところへ旅をした際に頼りになる地図みたいなもので、投資家となるお客様には目安をもって数値と向き合うことができれば、精神的にも安定できますので、シミュレーションができるのならしてみても決してマイナスにはなりません。

このようなシミュレーションをお客様に示す金融業界関係者は、日本にはほとんどいないのではないでしょうか。

なぜなら、それは不都合な真実だからです。

不確実性の投資については、一定条件(リターン、標準偏差、年数、回数)での確率を示すことは投資家(特に投資初心者)にとっては重要ですが、残念なことに日本の金融業界はそれを示しません。

実際、そのようなシミュレーション結果を見ると、長期になればなるほど「元本割れ確率は低く」なりますが、「期待リターン通りにならない確率も高く」なります。

この不都合な真実を知られることを避けて通りたいのでしょう。

日本の金融業界でこのようなシミュレーションをお客様に対して行い、リスク性資産への投資について、情報の非対称性の解消を図ろうとしているところを弊社が知る限り見たことがありません。

このようなシミュレーション(あなたのリスク・リターン、年数を確認しながら)をし、これからリスク性資産への投資をしながら資産形成・資産運用をしていく皆さんの戦略立ての一助になればと思います。

誰にとっても人生は有限ですから。

それをオンライン(Skype、Zoom)で行います。

口数論の話

金融業界が行っている積立投資の説明の問題点③ 下げてもたくさん口数購入できるという口数論で苦情回避

積立投資(ドルコスト平均法)で喧伝される「下げても口数増加でうれしい」という話

ドルコスト平均法をすすめるセルサイドや積立投資を行っている人たちから発せられるお決まりの言葉があります。それは

といった口数論です。

なぜ皆、同じようなことばかり言うのでしょうか?理由は簡単です。

投資対象が上がっても下がっても盲目的に買ってもらえると「販売手数料」「信託報酬」が得られ続けるセルサイドと「(投信の投資対象が下落することによる)基準価額を下げたくない」個人投資家ら、ある意味既得権益者らのポジショントークだからです。(上記、ピラミッド構造)

上記のように、うまくいかないことに対しての”言い訳”は、はじめから説明(理解)・用意されています。

”言い訳”とは、「基準価額が下がっても口数が増加するからいい」という部分です。

この”言い訳”を用意しているのは、もちろんセルサイドです。

セルサイドは、下がっても(元本割れしても)”喜べる”ような仕組み(マーケティング)を作っているということです。

そのぐらいの解釈でちょうどいいです。

実際、「いま何口保有していますよ」なんて会話している人なんていません。^^(少しはいるかも?)

チャンスだ!

下げたらたっくさん量(口数)を買っていきましょう!

それを言うのはかまいませんが、同時に

それは

保有量(口数)が多くなれば、事実上のマイナスになった場合に「金額のマイナス幅」が大きくなります。

(本来、マイナス複利の説明をするべきですが、本質を理解していないので繋がらないようです)

たとえば、

同じ投資金額を投資した「保有口数:1万口のAさん」と「保有口数:2万口のBさん」がいます。

現時点で保有口数には「2倍」の差があります。

しかし、現時点の評価損益はふたりとも「±ゼロ」です。

(ということは、基準価額ならびに平均取得価額がどういう状況か想像できますか?)

さて、この条件下で基準価額が平均取得価額よりも「1,000円マイナス」になった場合、どうなると思いますか?

1万口 × ▲1,000円 ÷ 10,000 = ▲1,000円

2万口 × ▲1,000円 ÷ 10,000 = ▲2,000円

*投資信託の単位は「1口」で、額面は1口=1円(10,000円もあります)

そうです。

口数が多いほど「金額のマイナス幅」が大きくなります。

という情報も発信しないと・・・(´・ω・`)

複利効果を強調する話と同じです。

マイナスに動いた場合の説明がなく、いつも都合の良い情報しか発信されていません。

口数増でうれしい、ではなく、将来投資成績を振り返ったときに

結果的に口数増でこのような投資成果(プラスもマイナスもあります)になりました。

が、正しい使い方ではないでしょうか。

これも錯誤させてしまう話ですね。

何より積立投資において、基準価額が下落していっている中で買い続けていく行為は、「買えば含み損」「買えば含み損」状態になり、投資において最も重要だといっても過言ではない”メンタル”が破壊されていく可能性があります。

それを軽視している、いえ、そのような経験をしたことがない人々が発する昨今の誰かが言った口数論を真に受けて承認欲求的な情報発信は害にしかなりません。

「口数」というのは、言い換えれば物販業でいうところの「在庫」のことです。

いくらマークダウンで「在庫」を安く仕入れることができても、それにより利益を出すためには「売上」が上がらないと(売り先がないと)いけませんよね。

この場合、当然ですが「売上単価」は「仕入れ単価」よりも「上」でないといけません。

つまり、

積立投資においては「仕入れ値」である「平均取得価額」よりも「売るときの基準価額」が上回っているということが最低条件となります。

もしも下回っていると、「在庫量」(口数)の多さが赤字を増幅させていきます。

そして、それ(「平均取得価額」よりも「売るときの基準価額」が上回っていること)は約束されていませんし、セルサイドはそれを約束することはできませんし、断定的判断の提供になることを言っていないのか疑わしい行為を見聞します。

物販業(買い取り)をされている方はわかると思います。

「在庫」は少なくても困りますが、多くの場合、多すぎることにより店の経営が悪くなっていきます。

私たち個人が積立投資で気にしないといけないのは「口数」(在庫)ではなく、「平均取得価額」(仕入れ値)です。

そもそもドルコスト平均法は「コスト」の話であって「口数」の話ではありません。

(ちなみに「複利」の話でもありません)

それなのに、「口数」の話に目をむけさせているのは、常に買い続けてほしいという意図があるからです。

もうひとつ、

下がっていても、顧客(個人投資家)から責められない(苦情を言われない)ようにするためです。

この”言い訳”があれば、永遠に責められませんよね。^^;

私たちが常に認識しておくべきことは、

投資の世界において、投資対象が上がろうが下がろうが、投資を継続している時点で、投資をしている金額すべてがリスクに晒されているという事実に変わりはないということです。

そして、”積立投資命”の金融業界が教えないことがあります。それは、

平均取得価額と投資対象の基準価額の差から目を逸らせるために「口数論」を使っているということと、ただただ積立投資を継続してほしいという商魂です。

緑のラインが青のラインの上にいってしまうと、損失が発生することを意味します。これは、

同じ投資信託を購入しても

同じ投資信託を同じ基準価額で購入しても

人によってその行為は「価値が違う」ということを意味します。

価値とは?

・利益がでる

・トントンのまま

・損失がでる

という価値です。

気をつけておくべきことは、緑のラインがヒタヒタと上昇してきていることです。

平均取得価額(買いコスト)の上昇です。

これは高値を追いかけて買っていることによる結果です。

基準価額が急上昇した場合は、なかなか気づきにくいのですが、ヒタヒタと近づいてきています。

ヒタヒタ

ヒタヒタ

ドルコスト平均法を有利に見せようとする

パンフレット例の話

金融機関や積立投資をすすめたい人たちがよく作成している

積立投資(ドルコスト平均法)を説明しているシミュレーション例

金融機関がセールスパーソンに、

セールスパーソンが投資初心者に、

ドルコスト平均法の優位性を強調するために説明しているシミュレーションがあります。

以下のようなものです。

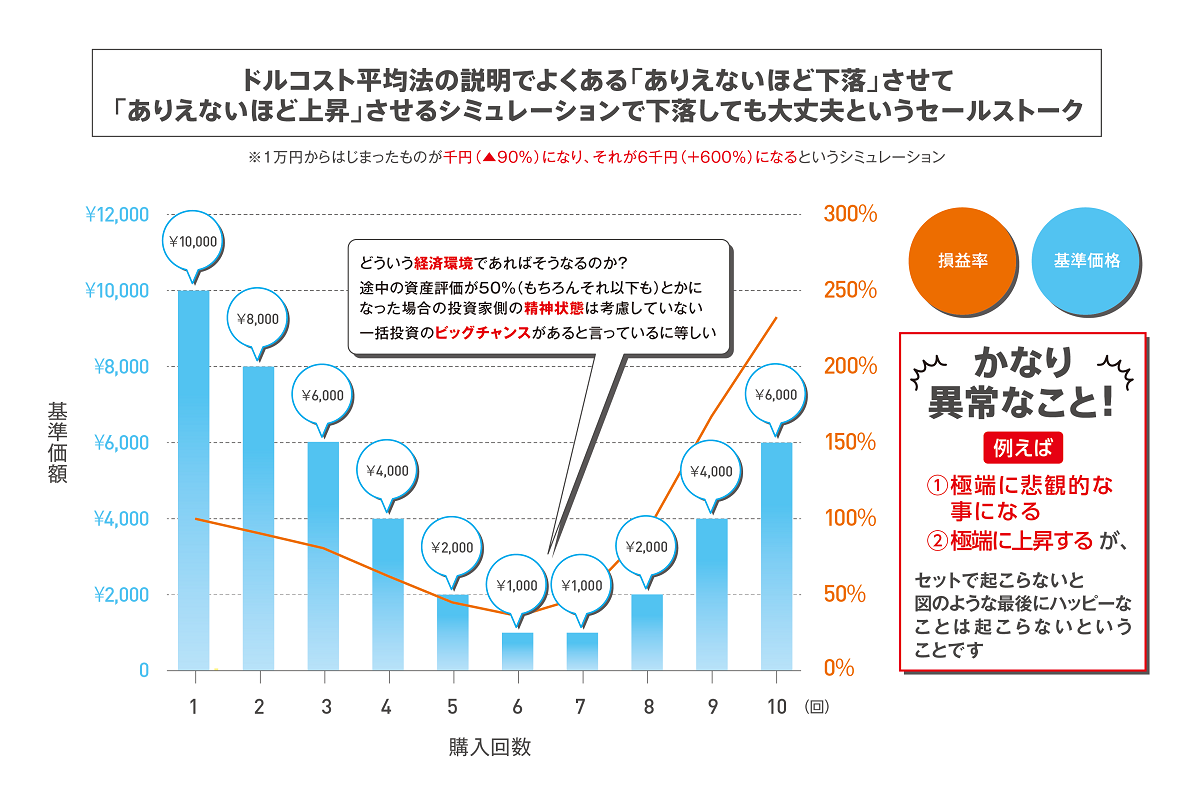

特徴は、「ありえないほど下落」させて「ありえないほど上昇」させるシミュレーションで、「下落しても大丈夫ですよ」というセールストークを演出するシナリオです。

下図では、単純に基準価額1万円のものが千円にまで下落しています。

ここで、このようなシミュレーションを行って説明している人には、「どのような経済環境であれば、そこまで下落するのでしょうか?」と尋ねることをしてみてください。

投資信託って、上場企業株の集まりです。

はじめたときよりも90%マイナスになった場合、かなりの上場企業が破綻し、ほとんどの中小零細企業も倒産していることが想像できます。

そのような経済環境下で、のんきに「ドルコスト~!ドルコスト~!」「口数!口数!」と言って投資している人たちがどれほどいるのでしょうか?

このシミュレーションを見て、常識力ある方ならピンとくると思いますが、基準価額が千円になったものが2千円になるということは、100万円が200万円になり、6千円になったら600万円になることを意味しますので、一括投資をしたほうがはるかにいいということになります。(机上のシミュレーションであれば、一括投資をシミュレーションするのは普通の考えでしょう)

つまり、積立投資をさせること自体が目的になっており、資産を形成してもらうという本来の目的が忘れ去られているのではないかと思います。

手段と目的がおかしくなり、セルサイドの資産形成(手数料収入・給料アップ)のために、顧客が投資しているのではないかということが起こってはいないでしょうか?

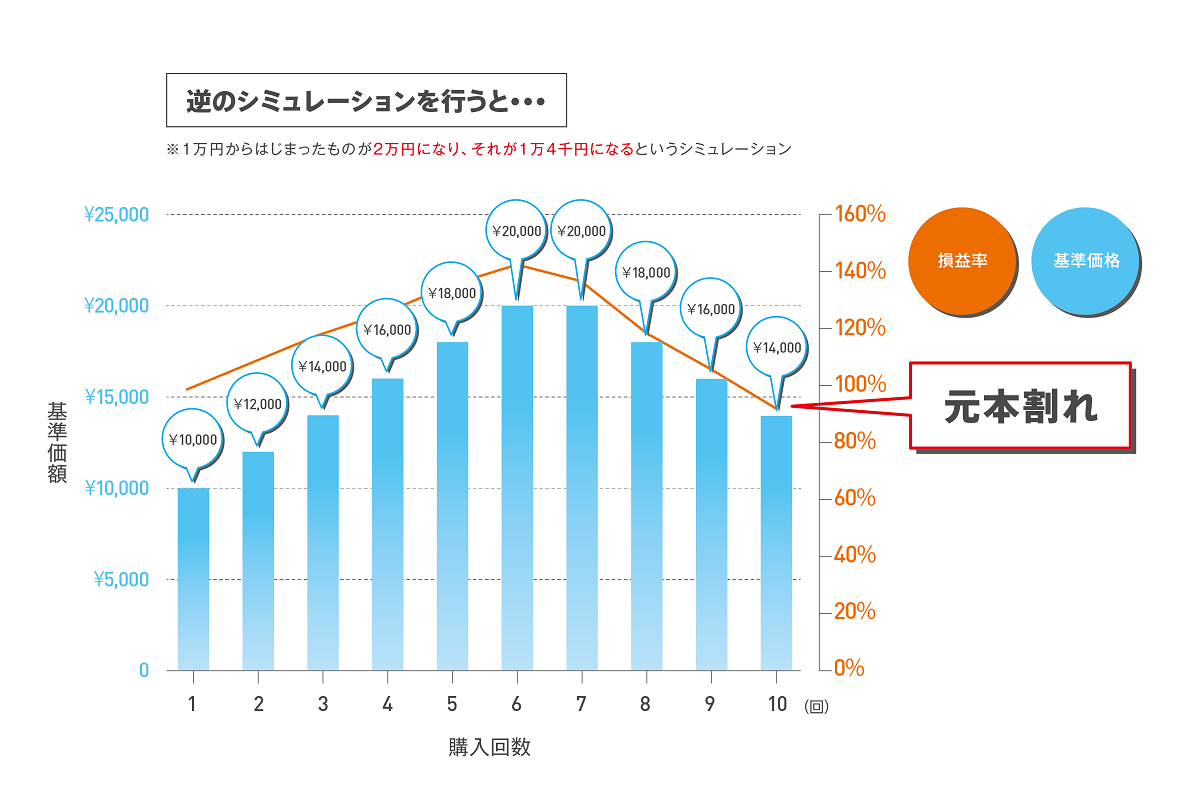

それでは、上のシミュレーションを逆にした場合も見ておきましょう。

本来は、ここ10年の上昇相場が続いたときに説明するであれば、逆シミュレーションは必須なんですが・・・。

お考えください。

なぜ基準価額14,000円で元本割れになっているかわかりますか?