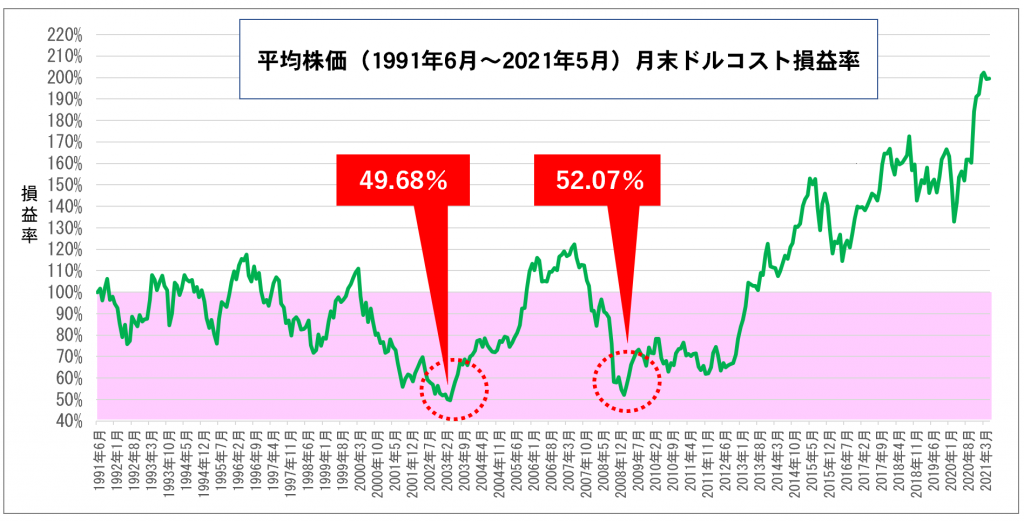

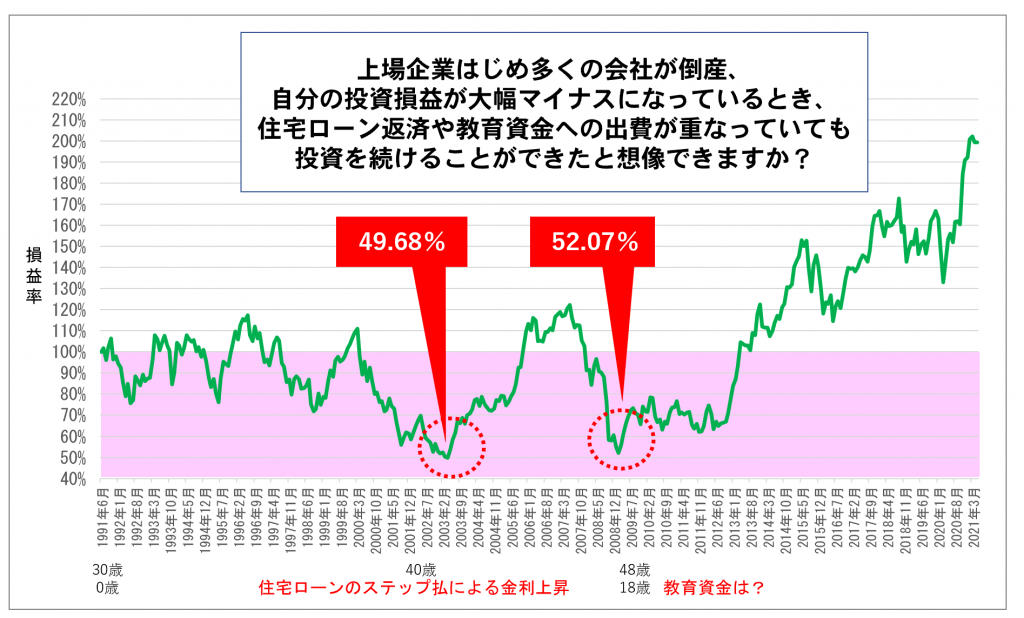

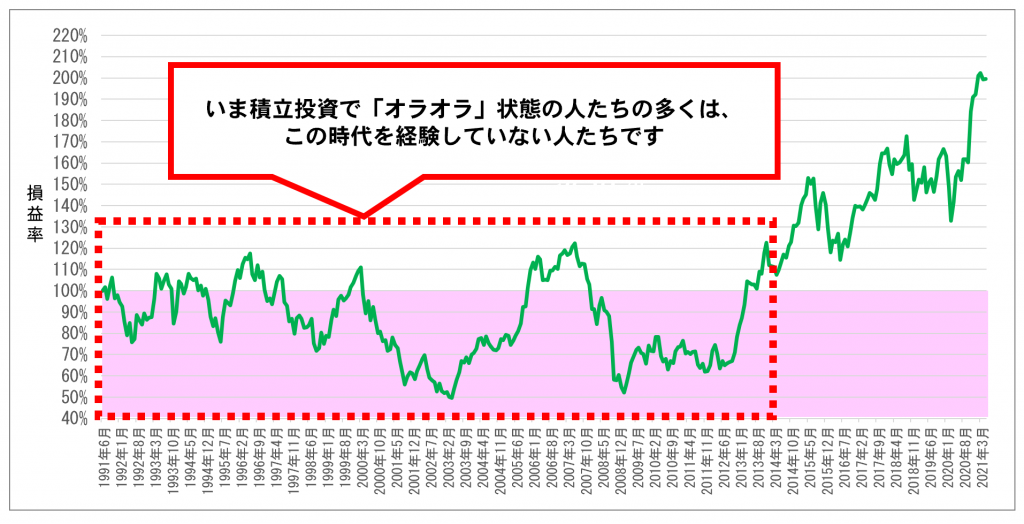

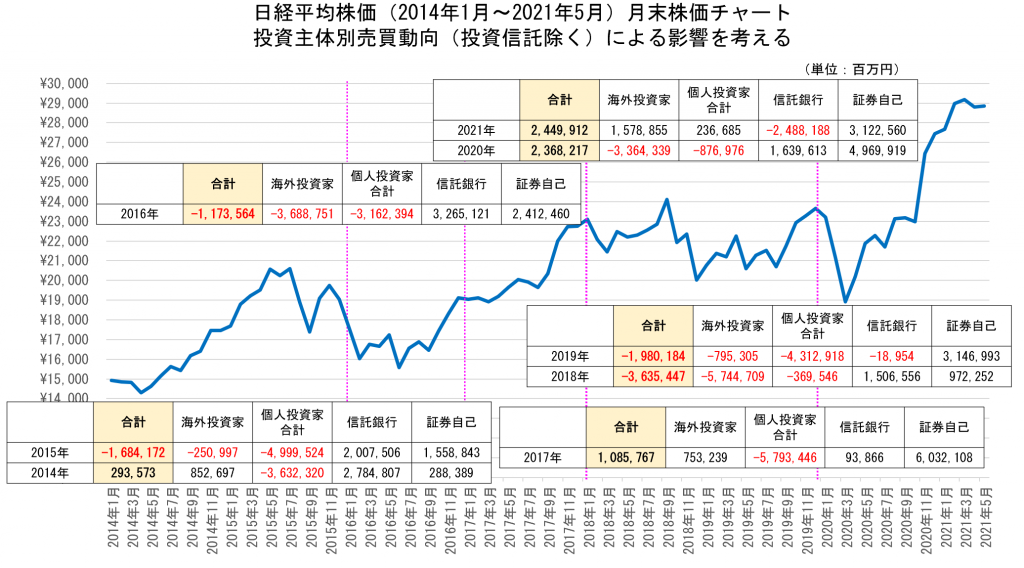

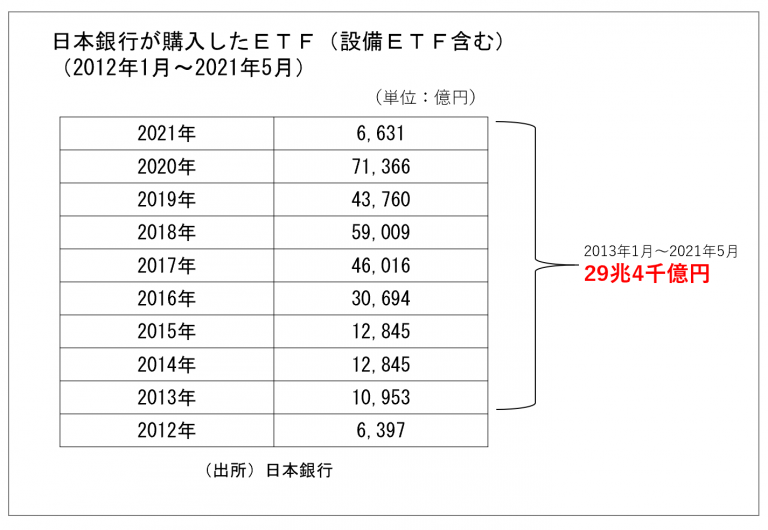

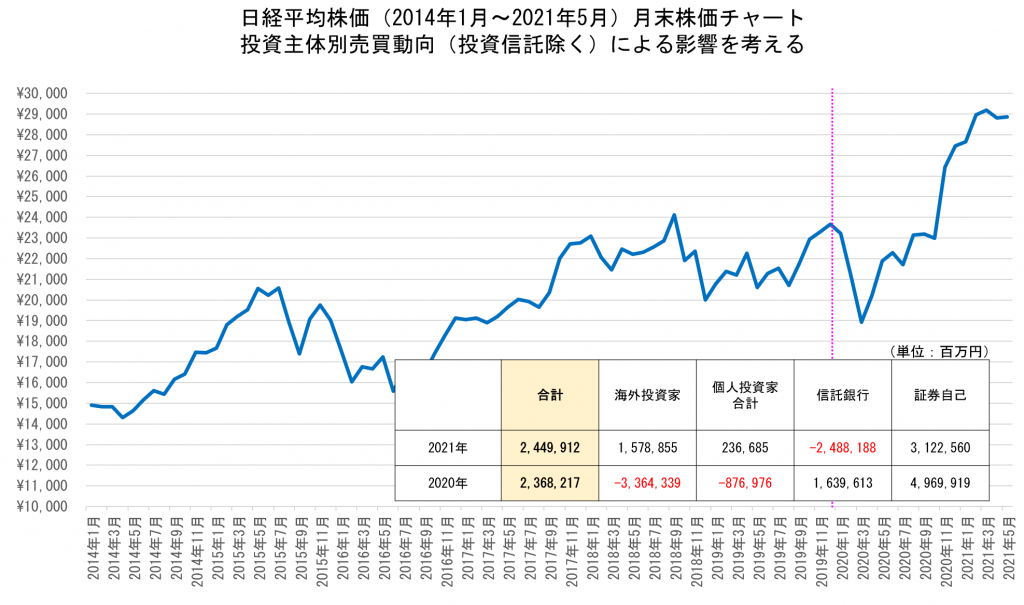

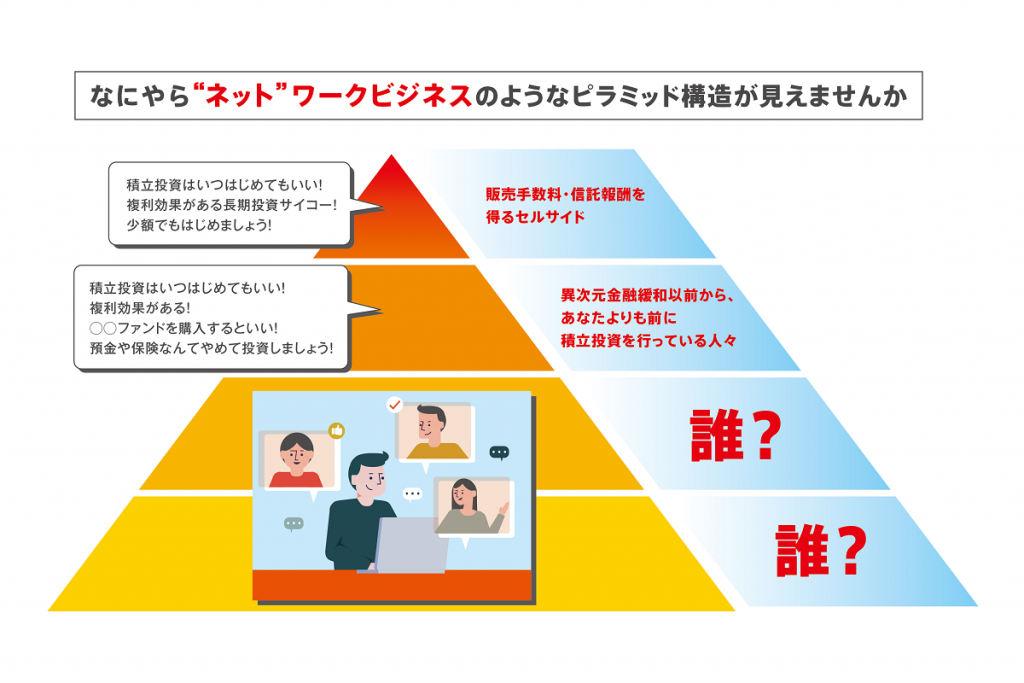

2021年、過去30年の日経平均への積立投資は報われた論の愚 高給取り金融マンの仕事観 最近、日経平均株価が3万円台まで回復したことにより、次のようなことを言っている人たちが現れています。『日経平均に30年、積立投資をしていたら報われた』というもの。これを金融機関にいる人たちが言っているのを見ると、その仕事観を疑うしかありません。この間、どれだけの「銀行」「証券会社」「保険会社」が破綻しましたか?どれだけの顧客に迷惑をかけましたか?どれだけの税金を使ってくれましたか?厚生年金基金はどうなりましたか?適格退職年金はどうなりましたか?金融機関はその責任を負いましたか?恥ずかしくありませんか? 30年前から積立投資をしたと想定する話は机上の空論 今から30年ほど前の1991年頃に証券会社に口座を構えようとする人がいたとして、おそらく30代~でしょう。であれば、今60歳~70歳の方がやっていた場合と想定できます。その頃、日経平均株価へ投資する投資信託があったと仮定して、「証券会社に口座を開く」という行為を、積立投資という形で行う社会人がどれほどいたでしょうか?そんなにはいなかったのではないでしょうか。なぜなら、多くは上場会社に勤めていてたサラリーマンであれば自社の持株会というものを行っていた背景もあり、また、生命保険会社のセールスレディの熱心な営業活動による予定利率の高い終身保険や養老保険、個人年金保険に加入していたこともあり、それ以上金融商品へという余裕資金はなく、そしてゆとりローンというステップ方式の住宅ローンを組むというライフスタイルが主流でした。時代背景を考えてみる1991年頃にインターネットが普及していたのでしょうか? パソコンや携帯電話は?株取引において、普通の人がどのように情報を得れたのでしょうか?そもそも国内外問わずに投資するなんて人がいたのでしょうか?定期預金金利や貯蓄性保険の予定利率が高い時代に株投資?当時の個人投資家の多くは、持株会以外で株取引をする目的は短期売買ではなかったのか? 下落地獄を甘く見ていないか 経験値の浅いセルサイドや投資を(ほとんど)やったことがない人たち、そして投資で地獄を見てきた人たちの話を聞いたことがない人たちは、想像力が欠如しているケースがよくあります。ここから作り話をしてみます。1991年に上場企業勤務の30歳既婚者が、ちょうど子供が誕生した年に、大学時代の同期が勤めている証券会社で口座を開設し、日経平均株価への積立投資を開始したと仮定しましょう。その数年後、住宅を購入(ゆとりローン)しました。40歳を超えていく頃には、ステップローンの金利が上昇し、住宅ローンの返済額がアップしていきます。家計のやりくりは大変で、ずっとほったらかしにしていた積立投資の状況を確認すると「評価額は投資額の半分ほどに」慌てて証券会社の同期に確認・相談すると、「下がっても口数たくさん買えるので問題ないよ!このまま続けよう!!」という回答。そうこうしていると、はじめて15年ほどでやっと評価額が元本に戻り、さらにそれを上回ったことが分かり、「やれやれ、これで売却できる」と思ったら、証券会社の同期からは「言った通りだろ!複利~複利~!これからは複利効果で雪だるまのように資産増加が見込めるよ」とのこと。それを信じて継続したその瞬間、 暴落の衝撃は経験者にしか分からない リーマン・ショック!!積立投資の評価額は一気に半分(*)まで下がってしまう事態に!(あのとき売っておけば・・・そんな胸中は想像しやすいです)この時、子供の大学資金の時期と重なるという不運。普通の人のライフプランは、ここである程度の金融資産が吐き出されます。(*)大きく下落した理由のひとつに「保有口数」があります。学資保険?住宅ローンの返済額アップ時に解約して対応したため、残っていません。証券会社は?「・・・・・・・・」自分の業界内で起こった強烈な衝撃のため、絶句状態です。この頃に学校出してもらっている若い世代が「複利~!複利!」「口数~!口数!」って言っています。誰の影響か?この頃から投資をはじめた人たちやこの頃から投資信託を販売しはじめたセルサイドに影響を受けています。”この頃から”には、大きな恩恵があります。「日銀の異次元の金融緩和(欧米も金融緩和)」「GPIFによる株買い」「郵政マネーによる株買い」「共済マネーによる株買い」「自社株買い(日米とも)」これらを集中して享受できた期間の幸運は大きいです。 いま積立投資をしている人たちのメンタルは加味されていない 投資には、その時代に投資をしている人たちの経済状態はもちろんですが、メンタルが大きく影響を与えます。投資対象の上昇・下落は、その時代に投資をしていた人たちが「買ったから」「売ったから」の結果が反映されています。上図の点線枠期間、いま”積立投資”を数年程度行ってオラオラ状態・大喜びしている(?)人たちのメンタルは、株価に影響をしていません。つまり、その人たちが1991年~約20年の投資行動(または、その人たちが今後歩む20年ほどの人生経験)が反映されていないのです。この時点で、運と偶然の賜物だと謙虚に思うことが重要です。言えるのは、1991年~約20年に証券会社をはじめとした金融業界に関係した人たちの行動は反映しているでしょう。従って、実際にほとんど積立投資が行われていない時代を切り取って、『日経平均に30年、積立投資をしていたら報われた』などと言うのは、机上の空論大好き人間と言われても仕方ありませんし、その時代にマーケットにいたサラリーマンであれば絶対に口にしてはいけないと思います。その論理ではあれば、歴史の話でも「あのときにああしとけば戦争は起こらなかった」「この商品、あの企業よりも先に出しとけば儲かった」と言うのと変わりありません。バック・トゥ・ザ・フューチャーの世界です。 投資主体別売買動向より公的マネーの影響を考える アベノミクスからはじまった日経平均株価の上昇について、3万円まで上昇したのは「日銀のETF買いよりは業績によるものの方が大きい」と言っている証券業界の専門家がいました。実際に確認してみるほうが早いですね。上図は、2014年~2021年5月までの平均株価の動きを投資主体別売買動向(単位:百万円)(nikkei225jp.comより)を当てはめて確認したものです。表中にあります・証券自己・・・日銀のETF買い(売りなし買いのみ)、上場企業の自社株買い・信託銀行・・・GPIFという前提です。明らかに、GPIFの株買い、日銀のETF買いが平均株価の上昇、買い支えに寄与していると分析できるでしょう。そして、「円」は何度も利益確定を行っている海外投資家に持っていかれているのではないでしょうか。(円安)多額の配当金とともに。日本の上場企業は、利益を賃金にまわすのではなく株主(自社株買い、配当金)に還元しています。株主の多くは海外投資家です。日本の上場企業の多くは、外資系企業または国営企業になってしまっていると考えることができます。 表にある2020年の日銀のETF買付金額をご覧ください。7兆円超(買いのみ)です。爆上げしますよね。ほかに、信託銀行経由のGPIFの買い越し額。コロナ禍で苦しんでいる普通の人たちの家計を横目に選挙で選ばれていない人たち(日銀・GPIF)による巨額な株買い。2020年、平均株価の爆上げ要因です。これをもって『日経平均に30年、積立投資をしていたら報われた』というのはお花畑すぎます。 2013年以降、異次元の金融緩和をきっかけに起きたこのような上昇(偶然・運)が今後も起こるという楽観論に立っている人たちの声が多数あります。左図における”声をあげている人たち”です。弊社は、不確実な投資の世界はどんな専門家、権威のある人、有名人が語ることもすべて机上の空論だと言っています。なぜなら、未来は誰にもわからないからです。それがわかっている体で語る人々は、占い師か詐欺師、いえ、バック・トゥ・ザ・フューチャーの世界で未来から来た人たちだと言えるでしょう。