資産形成をしていくにあたり、「いつ(時期)」「いくら(金額)」を考慮していってください。

「お金をふやしましょう」「お金に働いてもらいましょう」と言って投資を

すすめる話は、人生に不確実なものをふやしていこうという話でもあります

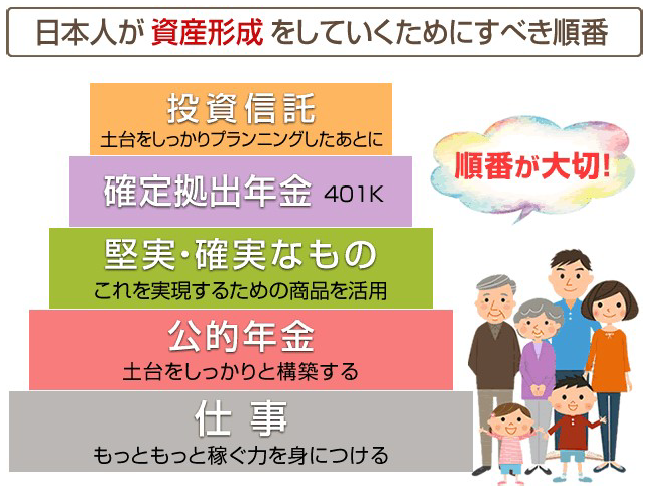

日本人が資産形成をしていくためにすべきもの

「貯蓄から資産形成へ」と言われる昨今、私たち個人がリスクある金融商品などで資産形成・資産運用をすることは否定するものでもなければ、否定されるべきものでもありません。

その上で、弊社では普通の個人が行う資産形成は、

お金を大きくふやそうとするのではなく、大きくへらさない

という考え方で行っていくことをすすめています。

なぜなら、

人生は誰にとっても有限であり、あなたの人生の中で投資が報われるとは限らないからです。

私たちの人生が有限である限り、優先すべきはリスクコントロールです。

一個人投資家として投資をするにあたり、自分自身が自身の金融資産や家庭環境を背景に楽観論に立つのはかまいませんが、他人のアドバイスにしたがって、特にネット等で語っている見知らぬ他人の投資判断に影響を受け、楽観論になるのは間違っていると思っています。

世の中には、たくさんの情報が溢れています。

情報は玉石混交であり、情報とは必ず情報発信者に意図があり、情報は必ずしも正確ではありません。

そして、情報はある人には役に立ってもあなたには違うというものがあります。

弊社では、日本人が資産形成をしていくためにはすべきものがあるとお伝えしています。

それは次の5つで、その5つを下から“順番”にしていくことが重要だという観点でファイナンシャル・プランニングを考えています。

| ご対応可能な内容 | ご対応できない内容 |

| 確定拠出年金 投資信託 NISA制度 変額保険、変額個人年金 外貨建保険 | 個別株式取引 FX取引 暗号資産(仮想通貨)取引 不動産取引 オフショア投資 |

投資で老後資金を解決できるかのような話を真に受けてはいけない

現在の金融業界にあるマーケティングには、普通の人々の老後資金問題に関する解決策が「投資をすることこそが解決の道であり、近道である」かのような風潮があります。

皆さんもそう思われますか?

また、「投資で資産をふやしましょう」という話を聞くにあたり、「無料」や「ケーキセット付」でそのような情報を提供しているものもあります。

そのような”有難い”情報が、「無料」「ケーキセット付」であると思いますか?

それ以上に、そのような有難い情報を提供してくれる側は、莫大な経費(広告費・会場費・人件費等)をかけています。

皆さんのビジネスやお勤め先での仕事方法と比較して考えてみてください。

あなたのいまの貯蓄(金融資産)はどのように築かれましたか?

多くの場合、日々仕事で頑張って得られた収入からではないでしょうか?

あなたが仕事をするために得た知識や技術・情報は”無料”でしたか?

あなたの仕事の商品やサービスを無料で提供できますか?

無料で提供したらあなたの収入はありますか?

あなたのお勤め先は成り立っていきますか?

そのように考えてみてください。

あなたが逆の立場であれば、こう考えるのではないでしょうか。

本当にタダでうまい話を聞けると思っているのかな?

私たちも一生懸命仕事をしているのにタダなんて。

うまい話なんてあると思っているのかな。

リスクある金融商品のアドバイスは、アドバイスする側にとって、それはとてもプレッシャーと責任を負う行為になりますし、プロもまた日々自己研鑽(相当な費用や時間を使っている)を行っています。

それを無料で聞くことが目的の方に、真剣にアドバイスしようなんて思わないものです。

実はお客様も選ばれています。

それが金融業界です。

いえ、それが資本主義社会です。

いま、普通の人々が毎年毎年とても大きなお金を詐欺や詐欺まがいなもので失っていることはニュース等でご存知のことと思います。

それらに共通しているのは

”無料”や”欲”といった「人の心理」をうまく狙った”うまい話”が発端ではないでしょうか。

実は、他人からやってくる”うまい話””儲け話”に乗る時点で騙される可能性が急速に高まります。

お金は いくらあればいいのでしょうか。

お金は 人によって扱う金額(量)は違います。

お金は ありすぎてもなさすぎても困ります。

お金には自分サイズというものがあり、「価値観」「人生観」で測ります。

平たく言うと、身の丈に合った(足るを知る)ということですね。

「投資をすれば、お金持ちなれる」のであれば、世界中皆お金持ちで溢れていることでしょう。

日本はアメリカと比較してリスク投資をしていないという話があります

(出典)日本銀行調査統計局「資金循環の日米欧比較」(2025年8月29日)

だから

日本人はもっと投資をしていくべきだ。

このセールストークを使って投資をすすめる話、すすめる人が多いです。

このセールストークの根拠として、上の資料(資金循環の日米欧比較)がよく使われています。

過去、何度もこの話についてのおかしさは指摘しておりますが、

米国高齢者(世帯主の年齢65~74歳)の「金融商品保有額ー借入金残高」の中央値は約190万円とあります。

(「日本版ISAの道 その269」三菱UFJ国際投信株式会社、2019年6月17日)

日本はどうか?

純貯蓄額(貯蓄ー負債)の平均値は2,120万円(60~69歳)・2,145万円(70歳以上)とあります。

(総務省統計局「家計調査報告2018年 二人以上世帯」)

アメリカの人口は、日本の約2.6倍の人口ですが、超富裕層(5千万ドル超)の資産についてはアメリカは日本の19.7倍とのことです。

(「日本版ISAの道 その269」同)

アメリカでは金融資産保有上位層のリスク性資産への投資割合がとても高く、”超”がつく富裕層が、その貯蓄残高や有価証券保有額を引き上げています。

アメリカの富裕層は、会社役員などの高所得者にストック・オプションなどの株式報酬が適用されていることなどで、リスク性資産比率上昇に影響を与えています。

何より、日本人の資産形成のほうがアメリカ人のそれと比較して、十分されてきているのではないかと思うのですが、他の金融事業者は上記のような情報に接していないのでしょうか。さらに、

日本経済新聞電子版(2020年6月12日)『株価上昇と格差、根は同じ』(FINANCIAL TIMES)の記事に

追記(2025年4月9日)

フィデリティ投信「マーケットを語らず197」(重見吉徳氏)の記事にトランプ政権のベッセント財務長官の語録に

とあり、それを裏付けております。(詳細は記事でご確認ください)

【関連記事】

世界の個人家計資産情報のミスリードに騙されないように

一方、日本では上位層のリスク性資産への投資割合はそれほど多くありません。

つまり、本当に「貯蓄から資産形成へ」としたいのであれば、日本の超富裕層・富裕層に対してアプローチをするべきですが、その層にではなく、ある意味金融資産下位層に対してアプローチをしている感じです。

その方が、洗脳しやすいのかもしれませんね。

と同時に、日本の金融資産保有上位層は、圧倒的に高齢者です。高齢者にリスク性資産への投資をすすめていくのでしょうか?

適合性の原則など無視したような政策について、金融庁はもっと指摘するべきでしょう。

そもそも金融庁にも問題があると思います。

また、別のアプローチから簡単に理解できることがあります。

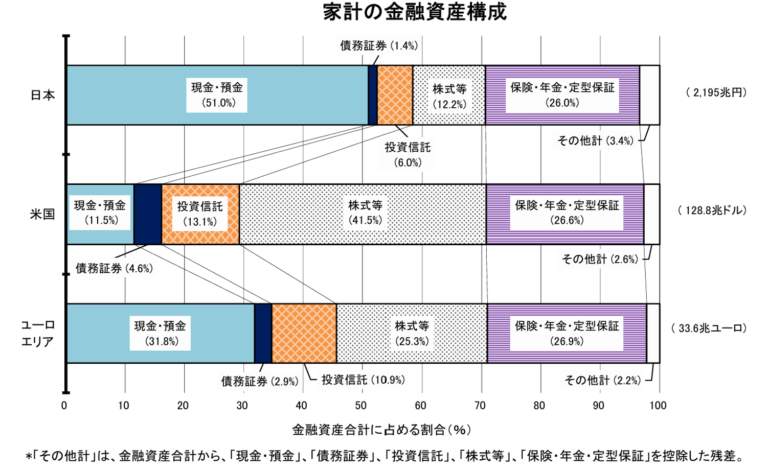

日本人の金融資産から見ていくといいです。

(出典)総務省統計局家計調査報告(貯蓄・負債編)2024年平均結果

中央値1千万円から考えてみましょう。これを「家計の金融資産構成」比率に当てはめてみましょう。

株式等(9.6%)・・・96万円

現金・預金(54.2%)・・・542万円

保険・年金等(28.4%)・・・284万円

いかがでしょうか?

普通の家計で考えてみてください。妥当性あると感じませんか?

いったい有価証券(株式・投資信託)をどの程度の割合保有すれば納得してくれるのでしょうか?

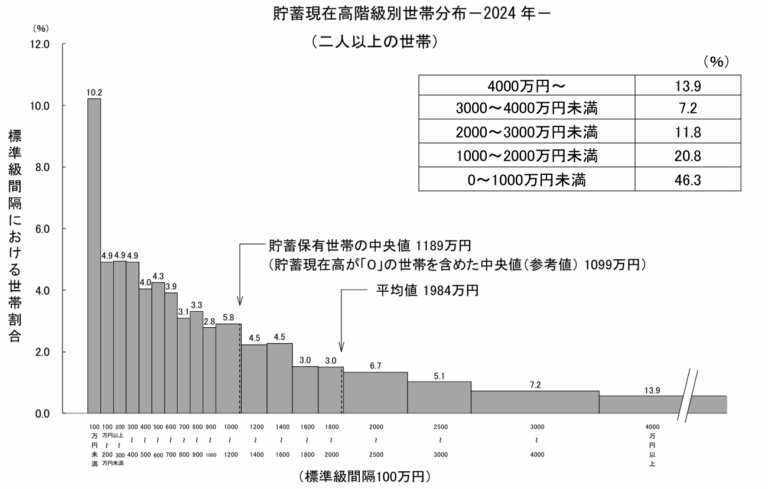

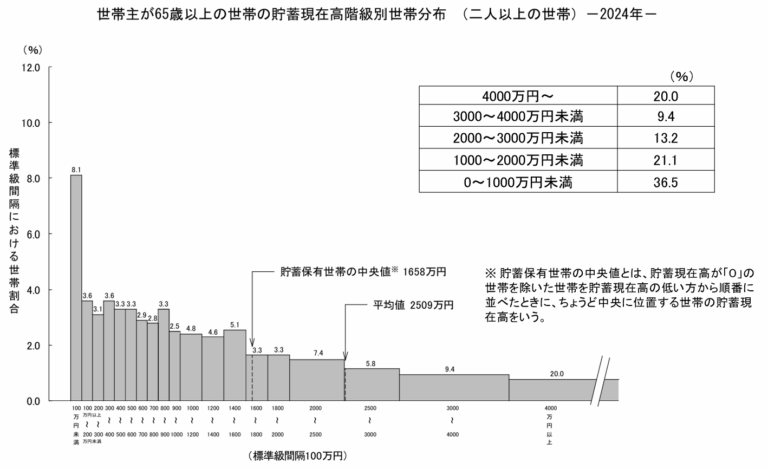

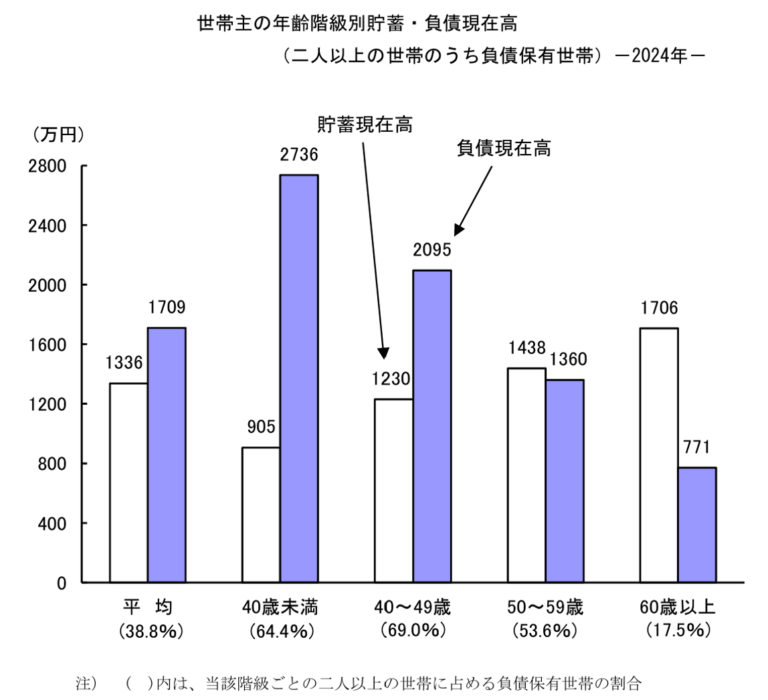

先ほど指摘したように、日本の金融資産保有上位層は高齢者です。

高齢者世帯の貯蓄残高を見てみましょう。

(出典)総務省統計局家計調査報告(貯蓄・負債編)2024年平均結果

日本の個人金融資産は60歳代以上世帯で約65%

2023年6月末の個人金融資産は、60歳代以上の世帯で約65%を占めています。

(日本銀行)

あなたが現役世代として、あなたの家計金融資産を日本全体の家計の金融資産構成(上図)と比較しても意味がありません。

日米の資金循環統計上の家計には違いがあります。

日本の家計には個人企業が含まれています。

【関連記事】

家計金融資産は2千兆円ではなく1330兆円?

ものの見え方は何を目的としているかで異なるという典型

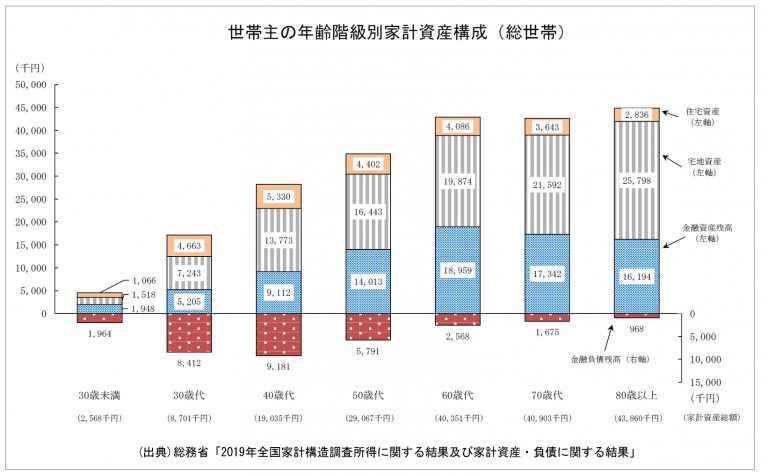

一般的に、現役世代には住宅ローンにあるように、住まいまわりにかかる費用やお子様のいる家庭には教育関連分野にかかる費用、マイカーのある家庭には車まわりにかかる費用、レジャー費用等々、多くの費用がかかります。

以下のグラフをご覧ください。

(出典)総務省統計局家計調査報告(貯蓄・負債編)2024年平均結果

日本の現役世代の多くは、負債を抱えて生活をしています。負債要因は、住宅関連分野です。

普通の人々は、そういうやりくりをしながら生活をしています。

ライフプランニングをしない、していない、投資ですべてが解決すると思っているポジショントーク満載の人たちにはわからない事実かもしれません。

ここから分かることは、個人家計の金融資産の割合で預貯金の比率が多いという話について、事実は

莫大な金融資産を保有している、所謂富裕層の方たちの金融資産構成が影響している。

ということではないでしょうか。

したがって、

「貯蓄から資産形成へ」「日本は、欧米と比較して預貯金の比率が高い。だからもっと投資をしていくべきだ」という話は、事実誤認とポジショントークによるミスリードが多いのではないでしょうか。

このような事実、視点を持って情報発信をしていない金融業界は顧客本位には程遠いと思います。

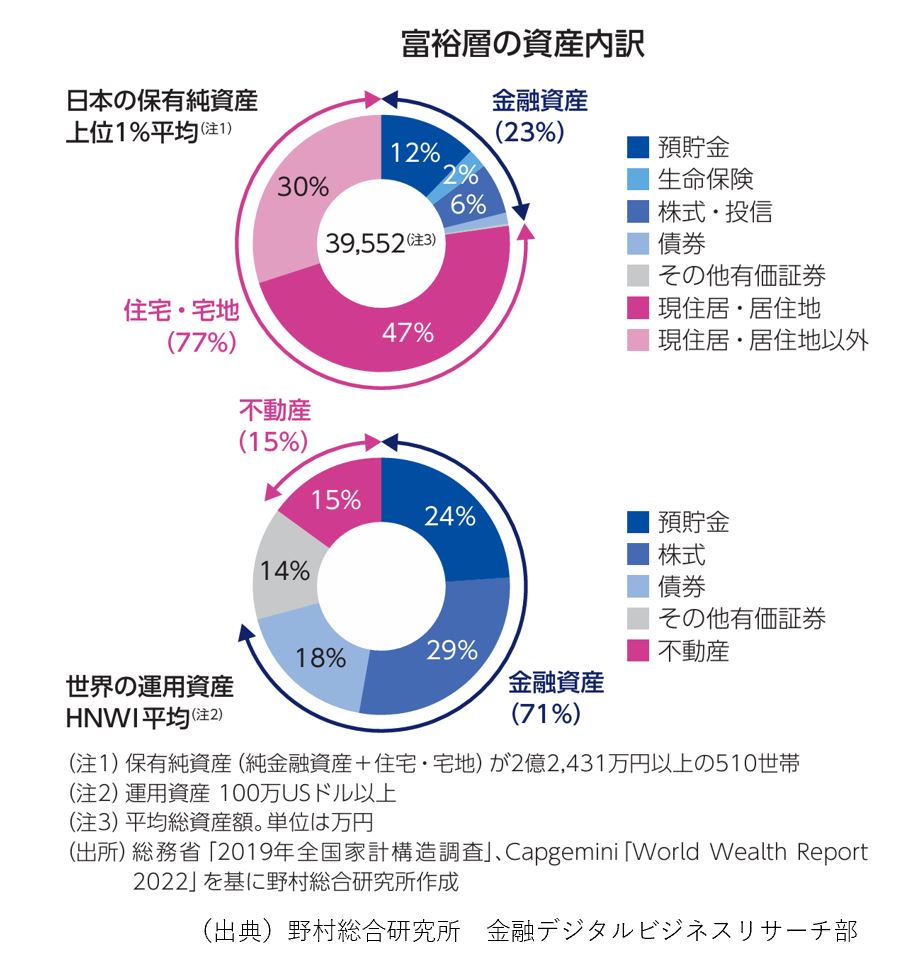

日本の富裕層資産は不動産

野村総合研究所によると、日本の富裕層(世帯金融資産1億円以上)の資産は不動産比率が高いとのことです。

上記のように、日本人は富裕層に限らず、住宅(不動産)分野にお金を使う特徴があります。

このようなことを考慮した情報発信がされないのも金融業界特有の情報の非対称性のひとつです。

アメリカ株を買っているアメリカ人は、確定拠出年金と自社株買い?

日本経済新聞電子版「マネー底流潮流」(2021年5月24日)に、次のようなことが書かれていました。(詳細は記事でご確認ください)

いかがでしょうか。

世の中の情報は正しくないものや分析能力に乏しいものが多いです。

ここからはそれぞれの人がどう感じるかだと思います。

だから

日本人はもっと投資をしていくべきだ。

この話、あなたの常識力からはどのように聞こえますか?

上記の情報は、金融業界の専門家(プロ)は当たり前のように知っている事実です。

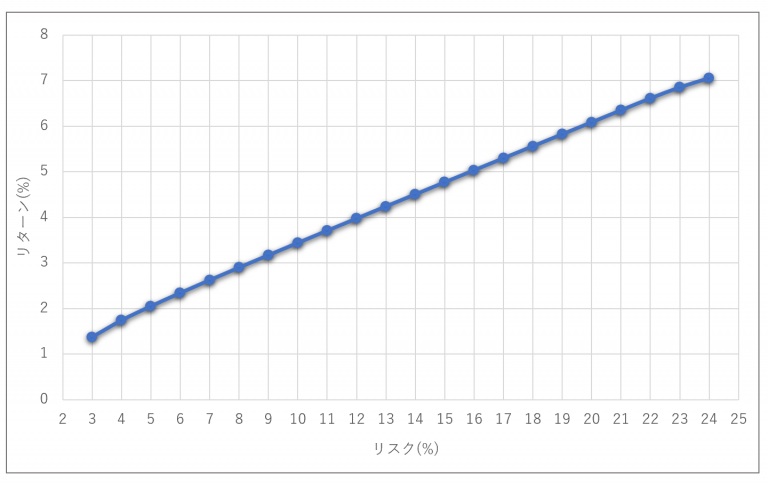

「有効フロンティア」同じリスクでリターンを最大に

リスクを下げるノーベル賞理論「有効フロンティア」は活用されていない?

モダンポートフォリオ理論は、マーコヴィッツ博士論文「ポートフォリオ・セレクション:分散投資理論」で提唱された「平均・分散アプローチ」、「ポートフォリオの最適化理論」からスタートし、1990年ノーベル経済学賞を受賞しました。

そのポートフォリオ理論は、リスクに対して最大のリターン(リターンに対して最小のリスク)を占める組み合わせについて有効フロンティアと名付けられています。

投資信託AとBがあります。

ふたつの投信を組み合わせていった場合のリスクとリターンを見ていきたいと思います。

ふたつの相関係数は、「-0.5」(便宜上)です。

| リターン | リスク | 組み合わせポートフォリオ | |

| 投信A | 6% | 25% | 50% |

| 投信B | 3% | 10% | 50% |

ふたつの投信を50%ずつで組み合わせた場合、リターンは「4.5%」となり、リスクは「10.9%」となります。

リターンは加重平均計算。

投信A単独よりは、リスクは大幅に抑えられていますね。

他方、投信B単独よりは、リターンは良くなっていますね。

| リターン | リスク | 組み合わせポートフォリオ | |

| 投信A | 6% | 25% | 30% |

| 投信B | 3% | 10% | 70% |

ふたつの投信を30%・70%の比率で組み合わせた場合、リターンは「3.9%」となり、リスクは「7.26%」となります。

50%ずつの組み合わせよりも、さらにリスクは抑えられています。(シャープレシオが良くなっています)

投信A・B単独では実現できなかったポジションを取ることができており、これが分散効果となります。

このように、リスクあるもののリスクを抑えながら、リスク(1σ)あたりのリターンを大きくすることが分散の目的であり効果です。

投信AとBのように負の相関(-0.5)の組み合わせを行っていくことでリスクに対して最大のリターン(リターンに対して最小のリスク)を示す有効フロンティアと呼ばれる曲線が引かれます。

※上図 有効フロンティア:「国内外の株式・債券」の組み合わせ。リスク・リターンは、GPIFのデータを参照に弊社にて作成。

有効フロンティアは、過去のデータや仮定の数値より作成されます。

従いまして、将来これで間違いなしとは言えませんのでご注意ください。

将来の投資に関する不確実性の話は、どんな権威が語ろうともすべて机上の空論です。

昨今、金融緩和の副作用のひとつと思われる「米国株100%」「世界株100%」での運用をすすめるセルサイドやネットのインフルエンサーがいます。

彼らに共通しているのは、分散投資はすすめていますが、分散投資の方法は「ドルコスト平均法(時間分散)」一択なんですね。

パターンとして、誰かが言ったもっともらしい話を妄信し、それをパクって喧伝しています。

”ネット”ワークビジネスだと思って、割り引いて聞いておくと良いでしょう。

このような分散投資(株式10%、無リスク資産90%の配分等)について理解していない人たちが多いことが、一括投資を否定しドルコスト命になっている背景があるのではないでしょうか。

尤もセルサイドの都合もあるでしょう。

例えば、「一括投資をするための商品がない」「手数料が悪い」など。当たらずも遠からずでしょう。

長期運用による投資信託手数料について

なぜ、投資信託で長期運用をすすめる話が多いのか?

長期と言っておけば結果を問われません。(結果がわかるのは何十年も先の話)

長期であればセルサイドには「信託報酬」が入り続けます。(儲かる儲かる)

投資信託という商品は、多くの人がかかわっているため、管理や運営等に手数料がかかります。

まず大きな手数料としては、保有しているだけでかかる信託報酬があります。

この手数料が実際どれだけかかるか、大きいかを把握されている方はほとんどいないでしょう。

年間あたりの手数料が「%」表示されているからです。

そこをきちんと説明して把握させないことが暗黙のルールになっているかのごとくになっています。

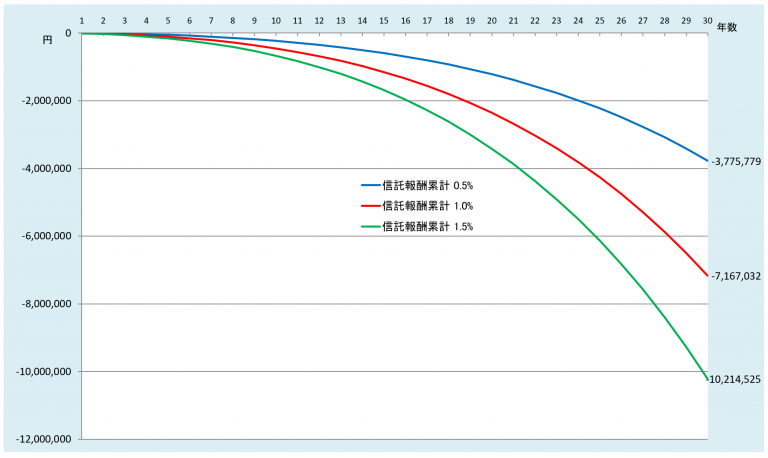

それでは、当サイトで例にあげています「毎月5万円×12か月×30年を毎年5%運用の信託報酬」を見ていきましょう。

※「毎月5万円×12か月×30年」を毎年5%運用での信託報酬累計額を手数料率比較によるグラフ化

いかがでしょう。

かなりの金額になると思いませんか?

信託報酬0.5%刻みではありますが、「インデックス投信~アクティブ投信~IFAがすすめるアクティブ投信」というイメージです。

確定拠出年金制度の主役は私たち個人です

確定拠出年金は、老後の備え(退職金)として自分自身で責任をもって準備していく年金制度です。

確定拠出年金は、毎月一定額を積立投資(預金もあります)しながら資産形成していく年金制度です。

「企業型」か「個人型」かで、ある意味目的が違ってきます。

「企業型」(適格退職金制度等から移行されたケース)であれば、企業側が予定している「想定利回り」(プランスポンサー(企業側)が制度設計に用いている基準の利回りのこと)、「個人型」であれば、自分自身のライフプランの中でこれをどのような位置づけにして取り組んでいくのかで選択していく運用方法や取り組み方が違ってくるでしょう。

どちらの「型」にしろ(両方を採用されていても)、最適な運用商品をご自身で選択し、文字通り長期的な視点で運用して資産を育てていくことが大切です。

当然のことではありますが、確定拠出年金(企業型・個人型)は、「国」のためでも「企業」のためでもなく、それを行う「個人」のためでなければなりません。

弊社では、それを行う「個人」が最も大切だという視点に立っています。

その視点に立つと、投資をすすめる業界の情報発信に対して違和感が拭えないでいます。

例えば、

という話をよく見聞きします。

このような説明話法は、断定的判断の提供(法令違反)ではないかと思われますが、販売業者等が情報発信しているネット記事等には蔓延しています。

この手の説明があちらこちらで蔓延した結果、ある意味洗脳状態になり不確実な投資を「そうなる」と錯誤した場合、どうなるのでしょうか?

弊社では、リスク性商品は不確実なものであり、セルサイドをはじめとする金融事業者が他人様に対して楽観論で語ることについては否定的なスタンスです。

楽観論で語っていないという業者さんもあるでしょうが、そのようなスタンスの業者さんをほとんど見かけません。

不確実性商品への投資を行うにあたり、楽観論はとても危険です。

と言うのであれば、過去から現在にわたり、公的年金や金融機関がそれを証明してきているはずですし、そもそも確定給付年金で良いはずです。

現実は、

どんなに理論を駆使しても将来予測は難しい。

ということでしょう。

それにしても厚生年金基金や適格退職年金について、長期的にまともな運用成果をだせなかった金融機関って、何も反省せずに現在も同じように「いまの異常な緩和相場に影響を受けた話ばかりする」のはいかがなものでしょうか。

「個人」ならなおさらです。

「個人」の場合、自分の大切なお金で行います。

毎日一生懸命働いて得た大切なお金で行います。

公的年金や金融機関のお金は所詮は「他人」のものであり、扱い額は「億円」「兆円」の世界です。

とても普通の感覚にはなれません。

また、「個人」レベルで考えていきますと、

年収をはじめとした金融資産、資金力も違います。

投資に大きく影響がある性格(メンタル)が違います。

つまり、

人それぞれ、背景が違います。

金融業界関係者は積立投資はだれでも成功するかのように言っている

極端なことを言うと、日本の金融業界に関わる金融庁・銀行・証券会社・保険会社で、積立投資(ドルコスト平均法)を推奨している部門・人たちは、かなり高い確度で長期積立投資をすれば、誰もが成功するかのように言っています。

であれば、それらに関するリスクをすべて引き受けられて、国民には手数料を差し引いた固定金利の金融商品を提供すればいいはずですが、なぜそれをしないのでしょうか?

なぜ、厚生年金基金、適格退職年金は失敗したのでしょうか?

なぜ、確定拠出年金が誕生したのでしょうか?

「日本人は金融リテラシーが」といって、投資をしていない国民をバカにしたようなメッセージが発信されていますが、逆にSNSの影響で金融リテラシーのない情報発信者・受信者が増加していると感じます。

天気予報を見ない人はいない

積立”投資”において、「毎月●万円、●年間、●%で運用できたら、こ~んなにふえます」

このような説明には、あわせて「そうなる確率」「そうならない確率」を一緒に説明するべきですが、日本には残念ながらそれをしない・知らない・できない金融業界関係者ばかりです。

あなたは日々天気予報を見ませんか?

天気予報の降水確率のことを次のように思ったことはありませんか?

便利だな、助かるな、すごいなと。

「雨の予報80%」「雨の予報50%」「雨の予報30%」これらがわかるだけで、今日明日の行動に良い判断を与えませんか?

もちろん百発百中っていうことはないですよね。

不確実な投資は理論がすべてではありませんが、知らないところへ旅をした際に頼りになる地図みたいなもので、投資家となるお客様には目安をもって数値と向き合うことができれば、精神的にも安定できますので、シミュレーションができるのならしてみても決してマイナスにはなりません。

なにより、次から次へと「うまい話」を演出をするセールストークやミスリードをするセールストークに騙される確率を抑えることはできるでしょう。

確定拠出年金(企業型、個人型)について

企業型確定拠出年金

個人型確定拠出年金(iDeCo)

についてはこちら

NISA制度について

NISA制度についてはこちら

企業型DCとiDeCo+(中小事業主掛金納付制度)について

資産形成、確定拠出年金の相談は

下の「オンライン相談・セミナー申込フォームはこちら」からお申込ください。