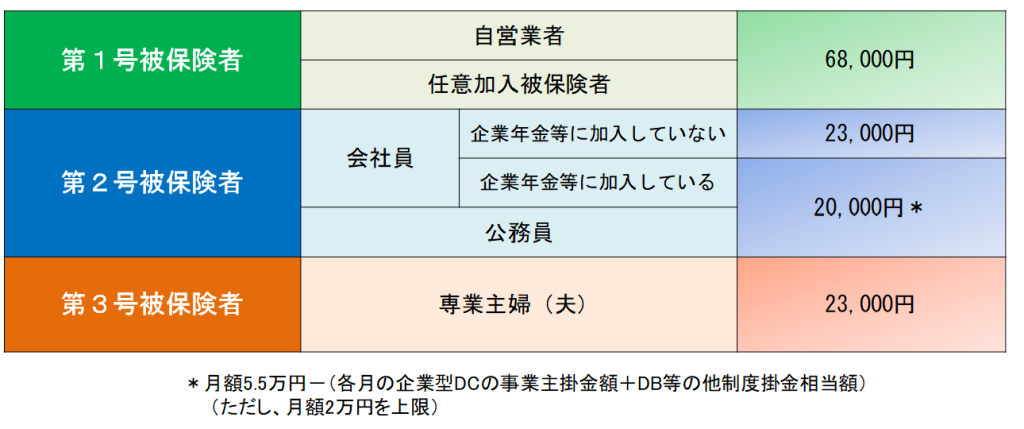

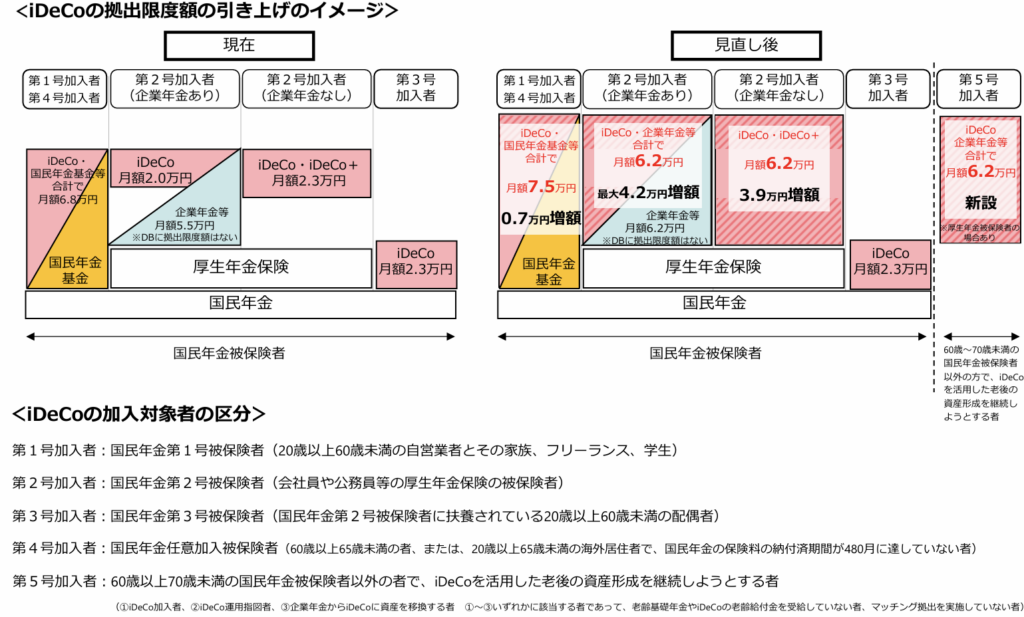

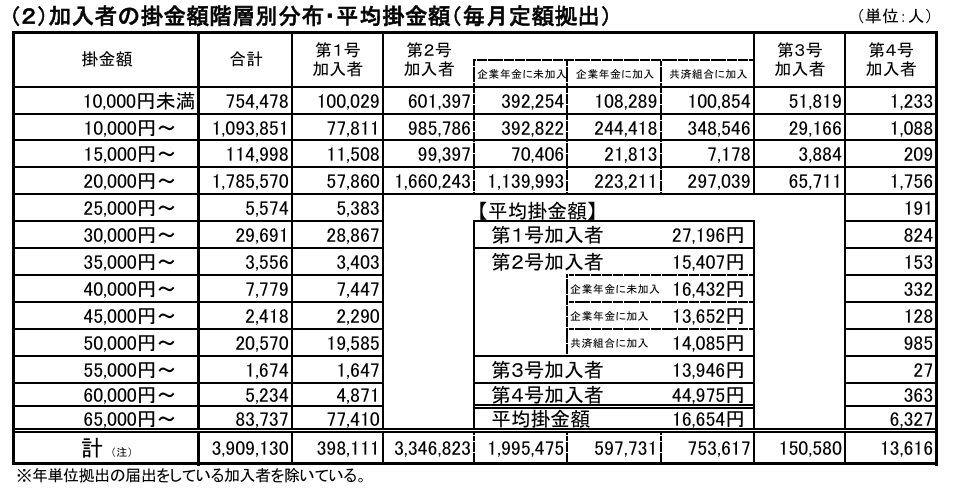

国民年金第1号被保険者

68,000円/月

※国民年金基金の加入者の限度額は、その掛金と合わせて68,000円

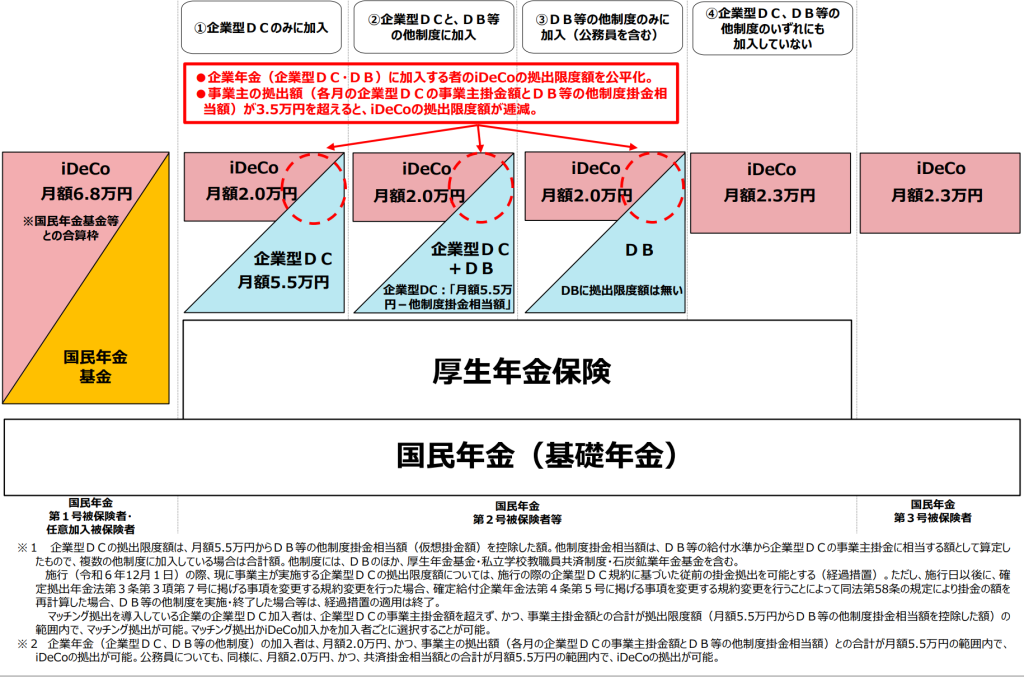

国民年金第2号被保険者

■確定給付型の年金及び企業型確定拠出年金に加入していない場合(公務員を除く):23,000円/月

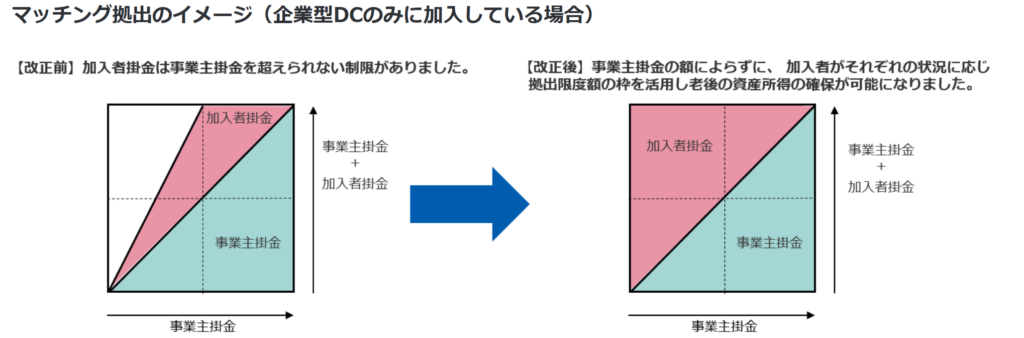

■企業型確定拠出年金のみに加入している場合:20,000円/月

ただし、『月額55,000円-企業型DCの事業主掛金の範囲内』

■確定給付型の年金のみ、または確定給付型と企業型確定拠出年金の両方に加入している場合:20,000円/月

『月額55,000円-企業型DCの事業主掛金等』

■公務員:20,000円/月

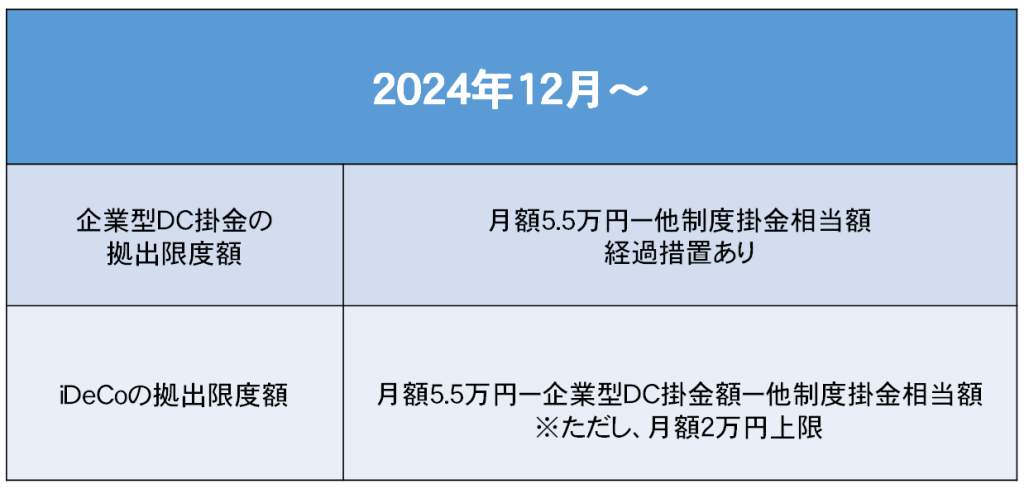

※2025年1月引落から拠出限度額が変更

国民年金第3号被保険者

23,000円/月

国民年金第4号被保険者

国民年金任意加入者(60歳以降)

68,000円/月