人生100年と言いながらiDeCoやつみたてNISAばかりすすめるFPたちに辟易

FP資格保有者らが発信する老後の資産形成情報は、偏りとパターン化の傾向が顕著です。

それは、とにかく「DC、iDeCo、つみたてNISA」です。信者ビジネス的な展開です。というのも、それらが誰にとっても適しているとは言えないからです。

「金融庁がすすめているから」

「あの人がすすめているから」

「あの本にも書かれていたから」

「業界から仕事をもらいたいから」

といったような理由なのかどうかわかりませんが、何かといえば「DC、iDeCo、つみたてNISA」を盲目的にすすすめている風潮があります。

日本FP協会のFP向け雑誌で、界隈では著名(?)なFPが寄稿している記事がよくありますが、次のようなテーマのものがあり違和感を持ちました。

自営業者やフリーランスの方を対象としたキャッシュフロー作成で、彼らへの老後資金計画にあたり、iDeCoやつみたてNISAを推奨している内容でした。

「DC、iDeCo、つみたてNISA」の運用シミュレーションを「リスクゼロの固定金利年3%」で行ってキャッシュフロー表を作成し、「こうすれば老後安泰ですよ」的なものがありました。

とても残念ですが、このあたりのFP資格保有者も「想定リスクを考慮した積立投資の確率シミュレーション」ができないようです。

もしくは、年3%の固定金利でシミュレーションをすることが錯誤にあたらないという認識なようです。

日本の金融業界は業界あげて洗脳している、されていると言われても仕方ないレベルですね。

まず、大前提としまして、個人事業主の方が将来老後のための公的年金を受給する場合、「国民年金」だけの場合が多いかと思います。

その彼らに対して、老後の資産形成のためにiDeCoばかりすすめるFP資格保有者がとても多いです。

でもそうでしょう。iDeCoだけでなく、小規模企業共済や国民年金基金という選択肢はないのでしょうか、もちろん生命保険商品もあります。

それらの案内はほぼ(≒まったくに近い)なく、iDeCo一択というケースを多く見てきました。不思議に思います。

公的年金の最大の強みとは「終身年金」です。

「公的年金は”終身”年金というところが最大のメリット」

と知りながら、その終身年金を上乗せすることができる国民年金基金について、情報発信すらしないのはいかがなものでしょうか。

しかも業界として「人生100年」というキーワードを多用している昨今です。

100年に対応できる制度・商品が「DC、iDeCo、つみたてNISA」だと本気で思っているのでしょうか?

一般的に、働き方の違いにより会社員よりもリスク(収入面や保障面等)のある自営業者・フリーランスの方へ平気で「リスクゼロの固定金利年3%」でキャッシュフロー表を作成し、”これで老後大丈夫ですよ”っていうストーリーは、その方の人生にさらに「リスク+リスク」という不確実性を増していく話になると思います。

だからこそ、FP資格保有者なら積立投資の確率シミュレーションを行うべきなのです。

長期積立投資の平均値は期待リターン3%になりますが、そこにはリスク(標準偏差)がありますので、

リスクを●%で想定すると、それにより期待値になる確率は●%です。

一番起こる可能性のある最頻値は、確率的には●%です。実は元本割れの可能性もあり、それは●%です。

このようなことまで示し、20年後、30年後の結果、うまくいかなった場合もあることと、その他の制度・商品を使うとこうなるという案内をすることが重要ではないでしょうか。

日本のFP業界ならびに金融業界が信用できないと思われているところでもあるでしょう。(少なくとも私はそう思っています)

まったくもって私自身の考え方と異なりますし、FP資格者が尊敬されないところでもあると嘆いています。

私は、日本FP協会に登録して25年目です。

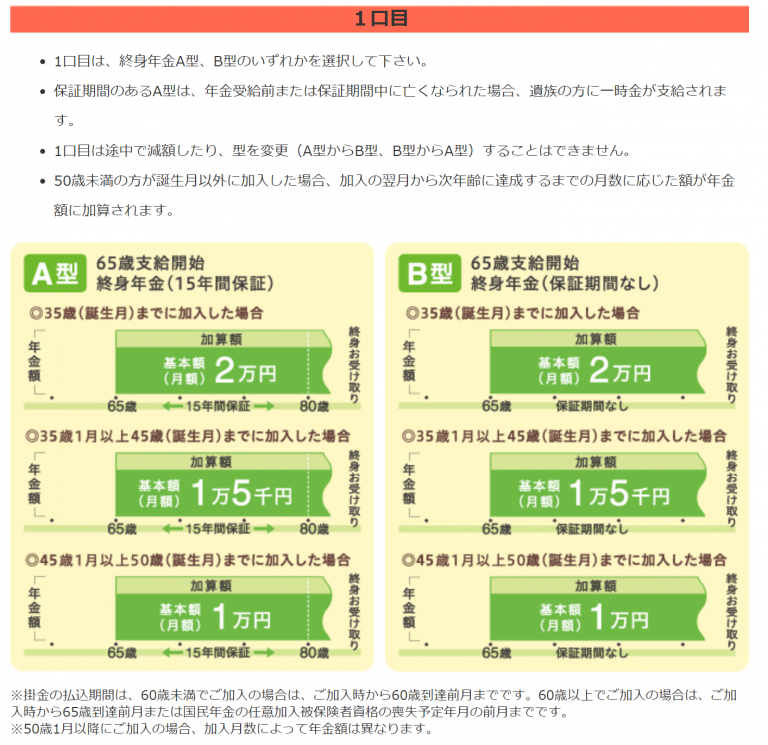

国民年金基金について

さて、国民年金基金を確認していきましょう。詳細は国民年金基金のHPをご覧ください

(画像出典)国民年金基金ホームページより

それでは、国民年金基金のHPより、シミュレーションをしてみましょう。

【 男性 40歳0か月 】

●掛金月額:25,110円(1口目・A型、2口目以降・A型3口)

●掛金合計(60歳まで):6,026,400円(25,110円×12か月×20年)

●年金額(65歳から):36万円

●年金受取額

85歳(20年)まで 720万円

90歳(30年)まで 1,080万円

100歳(35年)まで 1,260万円

人生100年ということであれば、100歳まで受け取ることができる制度や商品を”案内”することは必然ではないでしょうか?

ご存じない方もたくさんいらっしゃいます。

病気の治療方法(薬や手術方法)で同じようなことをされて平気ですか?

しかしながら昨今、自営業者やフリーランスの方へこのような国民年金基金や小規模企業共済をすすめるFP資格保有者は見当たりません。

業界に洗脳されて、自分で考えもせずに新たに世間を洗脳していっている形ですね。