”消えた確定拠出年金”にならないように

確定拠出年金、年々新規加入者(*1)が増加している一方で、自動移換者の増加も止まりません。(毎月毎月増加中)

自動移換者数の増加は、関係者が加入者に対してきちんとフォローしていない証拠(*2)です。

(*1)2020年度末(2021年3月末)

個人型 194万人

企業型 747万人

(*2)関係者とは、主に運営管理機関である金融機関

金融機関である銀行や証券会社・保険会社は、自分たちの通常業務において、社員や代理店等にフォローを促しますが、そのような「こき使える人」がいない場合、率先してフォローができない存在のようです。

私見ですが、自分ができないことを人にやらせる人間が高給取りには多いです。恥ずかしいことです。

現時点で、この確定拠出年金制度を自分できちんと管理できている加入者の割合が少ないということです。

いったい何のための制度なのでしょうか?

と問わなければなりません。

と同時に、制度や運営管理機関はあまりにも加入者に対して軽いのではないかと思います。

こんなんで「長期的な資産形成」(*3)とか言っていることがおかしいですね。

そもそも、アベノミクス以降(税金還付と引き換えに)株式市場の下支え感が強く、おそらく第一義的にそれが大きな目的になってしまった(急速に制度変更が行われた背景をみるとそう解釈しやすい)のでしょうから制度の主体にとっては「短期的な資産形成」なのかもしれませんね。歪められましたね。

自動移換者の残高は一人当たり数万円~数十万円かと思いますが、これから何十年もしたら、「消えた確定拠出年金」なんてこともあるかもしれません。

(*3)

長期的というなら、現在凍結中の「特別法人税」(法人税がなぜ個人型にもかかるようになっているのか?)を廃止するべきだが、それをしないのは異常である。なぜなら、そもそも特別法人税は収益にかかるものではないからである。

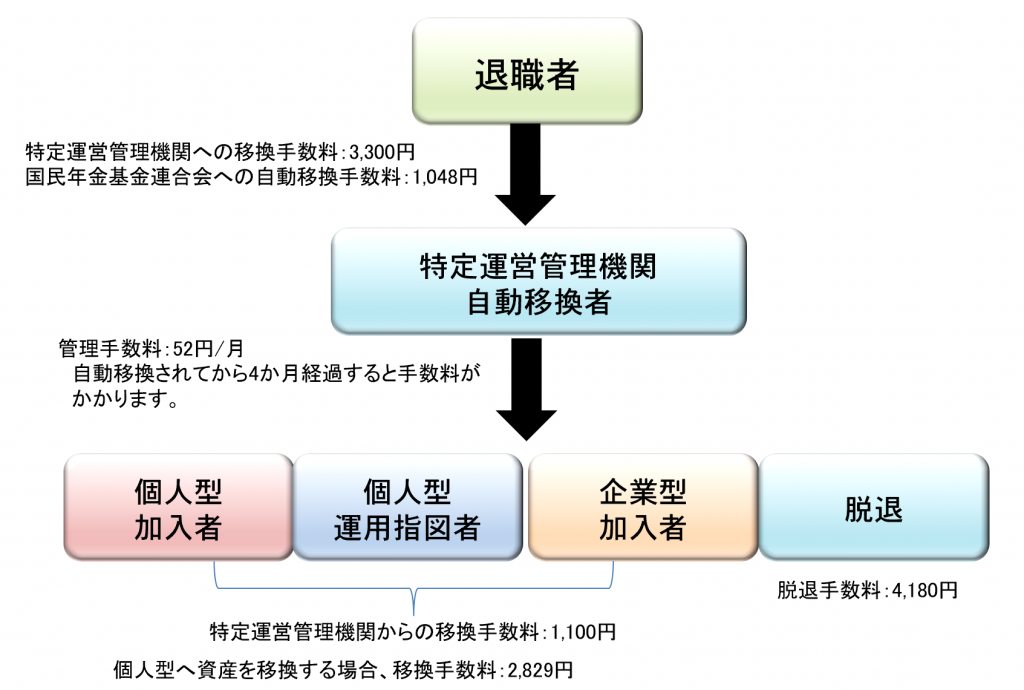

自動移換者になるとデメリットしかない

退職等の理由により、移換手続きを怠ると自動移換者になります。

自動移換にはデメリットしかありません。

移換手続きは、確定拠出年金(企業型年金)の加入者の資格を喪失した日が属する月の翌月から起算して6か月以内に行わなければなりません。

自動移換者になると、全く運用ができなくなりますので、資産を増やすことができません。

老齢給付金の受給可能な年齢になっても、給付が受けられません。(給付を受けるには個人型確定拠出年金に資産を移換することが必要です)

自動移換の期間は確定拠出年金の正式な加入期間とはみなされないため、受取開始の時期が遅くなる場合があります。