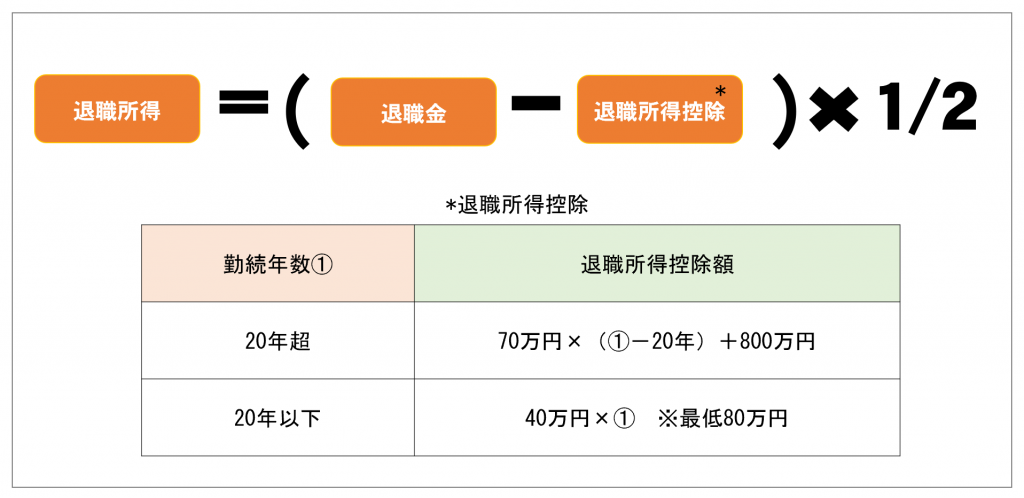

給付時の税制優遇について iDeCoには3種類の給付があり、給付金(年金・一時金)は各種控除の対象となります。ただし、どの受け取り方であっても事務手数料として440円/回(税込)かかります。老齢給付一時金として受け取る場合、退職所得となります。名称は「退職控除」ですが、お勤めの方でなくてもこの退職所得控除を受けることが可能です。年金として受け取る場合、雑所得となります。年金として受け取る場合は、運営管理機関(金融機関)によって受取期間や受取回数は異なります。iDeCoは公的年金と同じく雑所得となり、公的年金等控除を利用可能です。障害給付非課税です。死亡一時金みなし相続財産として相続税の対象となります。手数料は一回の振込あたり440円かかります。自動移換者の死亡一時金の場合、4,180円。また、死亡後も掛金が引き落とされ、その分を還付する場合、別途1,048円かかります。 勤続年数は、iDeCoの場合「掛金をかけている加入者としての期間」 退職所得控除は、勤続年数に応じて決まります。iDeCoについては、掛金を払っていた加入年数が勤続年数となります。(残念ながら、運用指図者の期間は含まれません)掛金を払った期間が長ければ長いほど、退職所得控除枠は大きくなります。簡単に言いますと、勤続年数(加入期間)が20年までは1年ごとに40万円ずつ、20万円を超えると70万円ずつ増えていきます。(上表をご参照ください) 年金受取時は他の所得に注意 退職をされたあとの収入源が公的年金とiDeCo年金の場合、両方を合算していくことになりますので、家計の収入増および所得増となり、税金・国民健康保険料の負担が増えることになります。70歳以上の場合、所得が一定の基準を超えると現役世代と同じように3割負担を求められます。iDeCoからの年金(具体的な年金の受取方法は各運営管理機関が設定)は、口座管理手数料や給付に関する手数料がかかります。運用しながらということが前提になりますので、年金資産が投資信託にある場合、信託報酬もかかります。このあたりのシミュレーションは必要なものとなります。【関連記事】セカンドライフプラン、年金シミュレーションは必須です 公的年金等控除の範囲内であれば非課税になるが・・・ 確定拠出年金を年金で受け取る場合、公的年金や他の企業年金と合算し、公的年金等控除(年金形式で受給したすべてを合算して控除)が適用されます。一般的に、お勤めされている方(=厚生年金被保険者)であれば、公的年金等控除を上回る収入(=年金額)になる可能性が高いです。メリットやデメリットを考慮して、受取方法を決定するようにしてください。 年金資産が目減りすることも・・・ 運用しながら年金で受け取っていくことになります。その運用がうまくいった場合は資産増加は嬉しいことですが、逆の場合は資産が目減りします。※運用しながら取り崩していくシミュレーションも弊社では想定リスクをおいて可能です。 税金について 個別具体的な取扱いについては、お近くの税理士や所轄の税務署等にご相談ください。