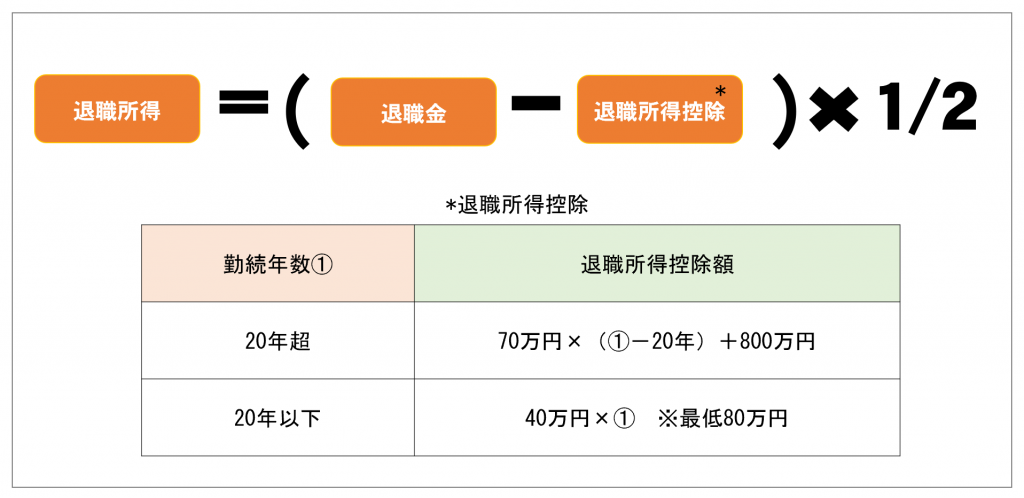

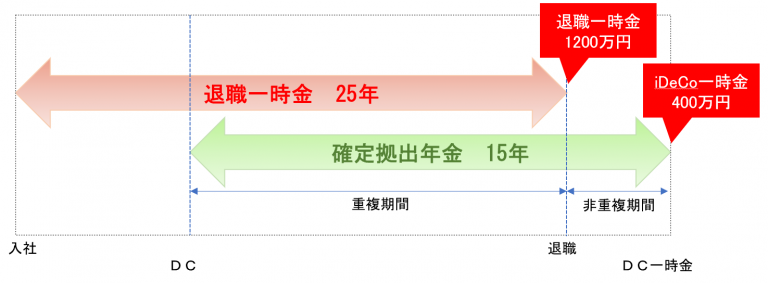

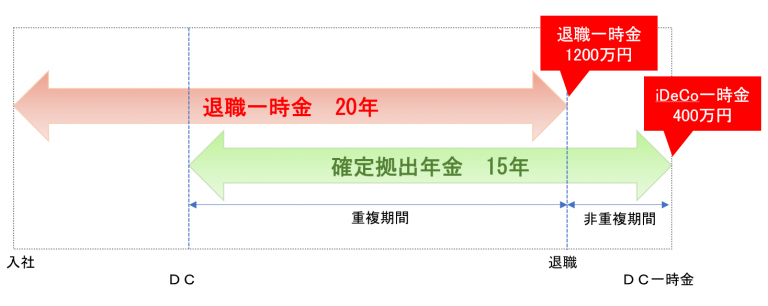

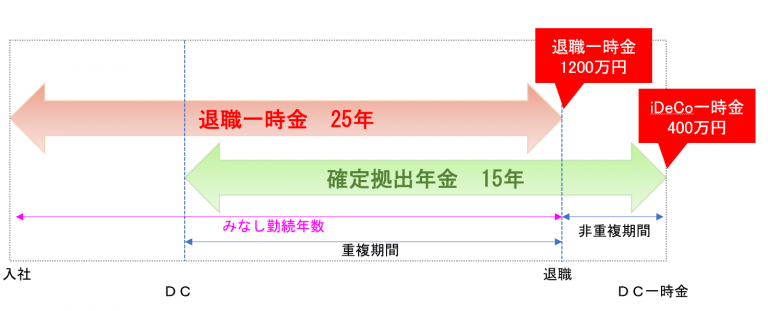

給付時の税制優遇について iDeCoには3種類の給付があり、給付金(年金・一時金)は各種控除の対象となります。ただし、どの受け取り方であっても事務手数料として440円/回(税込)かかります。老齢給付一時金として受け取る場合、退職所得となります。名称は「退職控除」ですが、お勤めの方でなくてもこの退職所得控除を受けることが可能です。年金として受け取る場合、雑所得となります。年金として受け取る場合は、運営管理機関(金融機関)によって受取期間や受取回数は異なります。iDeCoは公的年金と同じく雑所得となり、公的年金等控除を利用可能です。障害給付非課税です。死亡一時金みなし相続財産として相続税の対象となります。手数料は一回の振込あたり440円かかります。自動移換者の死亡一時金の場合、4,180円。また、死亡後も掛金が引き落とされ、その分を還付する場合、別途1,048円かかります。 勤続年数は、iDeCoの場合「掛金をかけている加入者としての期間」 確定拠出年金を一時金受取する場合、退職所得扱いとなります。従って、退職所得控除が適用されます。退職所得控除は、勤続年数に応じて決まります。iDeCo(確定拠出年金)については、掛金を払っていた加入年数が勤続年数となります。(残念ながら、運用指図者の期間は含まれません)掛金を払った期間が長ければ長いほど、退職所得控除枠は大きくなります。簡単に言いますと、勤続年数(加入期間)が20年までは1年ごとに40万円ずつ、20万円を超えると70万円ずつ増えていきます。退職所得は、退職手当等の合計額から退職所得控除を控除し、その半分が退職所得になります。(上表をご参照ください) 年金受取時は他の所得に注意 退職をされたあとの収入源が公的年金とiDeCo年金の場合、両方を合算していくことになりますので、家計の収入増および所得増となり、税金・国民健康保険料の負担が増えることになります。70歳以上の場合、所得が一定の基準を超えると現役世代と同じように3割負担を求められます。iDeCoからの年金は、口座管理手数料や給付手数料がかかります。このあたりのシミュレーションは必要なものとなります。【関連記事】セカンドライフプラン、年金シミュレーションは必須です 複数の退職金を受け取る際、退職所得控除の枠は 大企業をはじめ恵まれた企業へお勤めの方は、退職金が高額になることも想定されます。その場合、確定拠出年金をされていらっしゃると、受給時の税効果を考慮したプランニングが前もって必要になってきます。確定拠出年金(企業型・個人型)の一時金を受け取る場合、「前年以前19年以内*」(退職一時金は前年以前9年内**)に他の退職金を受け取っていれば、重複期間が生じ、退職所得控除の枠を合算しなければなりません。●同じ年に2か所以上の会社などから退職金を受給●退職金一時金と確定拠出年金を同じ年に受給●退職金一時金と確定拠出年金を異なる年に受給*確定拠出年金の一時金受給開始年齢は60歳~75歳と延長され、2022年4月より「14年以内」が「19年以内」に退職所得控除は調整されることになりました。**令和7年度与党税制改正大綱によると、確定拠出年金を退職一時金よりも先に受け取る場合、控除を縮小する期間を5年未満から10年未満に延ばされることになりました。 退職金一時金と確定拠出年金を同一年に受給した場合 退職一時金と確定拠出年金の加入期間のどちらか長い期間を基準にし、重複していない期間を足します。勤続25年の会社を退職します。退職一時金は1,200万円受給。同じ年に、15年間加入していた確定拠出年金(個人型)の一時金400万円受給。退職金額1,200万円+400万円=1,600万円退職控除を計算する際の勤続年数は26年とします。(25年1か月だった場合は、26年)退職所得控除額:勤続25年800万円+70万円×(26年ー20年)=1,220万円課税退職所得金額(1,200万円+400万円ー1,220万円)×1/2=190万円所得税190万円×5%×1.021=96,995円住民税190万円×10%=19万円 退職金一時金と確定拠出年金を異なる年に受給した場合 退職所得控除を使いきっている場合勤続20年の会社を退職します。退職一時金は1,200万円受給。5年後、15年間加入していた確定拠出年金(個人型)の一時金400万円受給。退職一時金の退職控除を計算する際の勤続年数は20年となります。退職所得控除額:勤続20年40万円×20年=800万円課税退職所得金額(1,200万円ー800万円)×1/2=200万円所得税200万円×10%×1.021=204,200円住民税200万円×10%=20万円確定拠出年金(個人型)については、「DCの加入期間15年に応じた退職所得控除額」(①)から「重複期間を勤続年数とみなした退職所得控除額」(②)を引き算します。上の図では、重複期間は10年となりますので①40万円×15年=600万円②40万円×10年=400万円退職所得控除額600万円ー400万円=200万円課税退職所得金額(400万円ー200万円)×1/2=100万円所得税100万円×5%×1.021=51,050円住民税100万円×10%=10万円 退職所得控除を使い残している場合勤続25年の会社を退職します。退職一時金は1,200万円受給。5年後、15年間加入していた確定拠出年金(個人型)の一時金400万円受給。退職一時金の退職控除を計算する際の勤続年数は(計算上)26年とします。(25年1か月だった場合は、26年)退職所得控除額:勤続26年800万円+70万円×(26年ー20年)=1,220万円課税退職所得金額(1,200万円ー1,220万円)×1/2≒0万円=非課税退職一時金1,200万円について【退職一時金のみなし勤続年数】*を計算します。*先に受け取った退職金が800万円超の場合:【(収入金額-800万円)÷70万円+20】上記に当てはめて計算します。(1,200万円ー800万円)÷70万円+20(年)=25.7(1年未満は切り捨て)=25年入社時点からみなし勤続年数「25年」「DCの加入期間15年に応じた退職所得控除額」(③)から「DCの加入期間と重複しているみなし勤続年数の退職所得控除額」(④)を引き算します。③40万円×15年=600万円④40万円×10年=400万円退職所得控除額600万円ー400万円=200万円課税退職所得金額(400万円ー200万円)×1/2=100万円 税制上、退職金一時金と確定拠出年金、どちらを先に受け取る方が良いのか→無意味? 退職所得控除の調整ルール(所得税法施行令) 退職一時金・・・前年以前9年内 確定拠出年金・・・前年以前19年内調整ルール変更が容易くおこなれ、国民の老後ライフプランニングが破壊されていっています。 国民にとってはマイナスになる課税ルール変更について 2022年4月より、確定拠出年金の一時金受取の「14年以内」ルールが「19年以内」ルールに変更となりました。税制面で優遇されているとうフレコミで周知され伸びていった確定拠出年金ですが、簡単に課税ルールの変更が繰り返されていっています。長期的に行っていく自助努力の最たるもののひとつである当制度をこんなに簡単に、また頻繁にルール変更していく姿勢は納得できるものではなく、制度設計に関わる人たちへ不信感しかありません。令和7年度与党税制改正により、確定拠出年金を退職一時金よりも先に受け取る場合、控除を縮小する期間を5年未満から10年未満に延ばされることになりました。理由としては、高齢者の雇用機会の延長、定年が60歳から65歳に変更になっている企業割合が増加傾向にあるといったところと確定拠出年金の一時金の受取時期が75歳までになったことへの対応だと思いますが、それとこれとは違うと思います。尚、当ページに関することは、弊社にご連絡をいただいてもご対応できかねますので、予めご了承下さい。 税金について 個別具体的な取扱いについては、お近くの税理士や所轄の税務署等にご相談ください。