典型的な煽りトーク「あなたの預金は目減りしていきますよ」

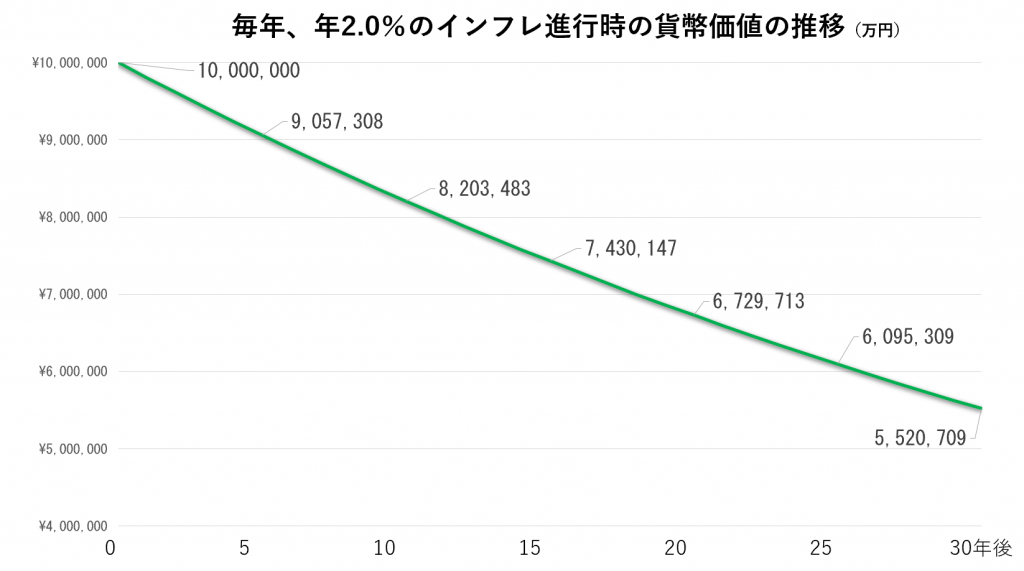

「あなたが普通預金に100万円持っていても、2%インフレが続くと30年後には半分の価値になってしまいますよ。だから投資がこわいと言っていたら、あなたのお金はただ減っていく一方ですよ。」

これは、マネーセミナーにある台本であり、セールストークです。

別に資産運用してふやさなくてもいいと思っている人に対して、上図のグラフなどを見せて”減る”という不安を植え付けていき、増やすための運用ではなく、減らさないための運用をしましょうとして使われているセールストークとグラフです。

| この手のセールストークを行う人に対して問うべきこと |

| 毎年2%のインフレって、真剣に起こると思っているのですか? |

| その間、預金金利や国債金利は上昇しないのでしょうか? |

| その間、保険の予定利率は上昇しないのでしょうか? |

| ディスインフレやデフレを想定していないのはなぜですか? |

この手の話、必ず一方向からしか見ていないパターンで話が作られています。

インフレとは、物価が継続的に上がり、貨幣価値が下がる状態で、煽るトークの前提は、物価上昇が続いても賃金や金利は上がらないというパターン。

しかし、それであればスタグフレーションとなります。

お客様からの情報を元に、この手のセールストークをよく言っている人たちの属性ですが、主に生命保険募集人(生命保険商品を販売することができる資格)です。もちろん兼業しているIFAも含まれます。

生命保険商品は、変額以外ほぼ固定金利商品です。

であれば、すべての商品に対して価値が目減りすることになります。

これらとの整合性をどう説明するのでしょうか?

例えば、生命保険商品の代表的な死亡保障商品である「収入保障保険」(毎月●万円が支払われていく仕組み)について、いま受取が発生している人たちを含めて、どのようなことを言うのでしょうか?

また、銀行員であれば

「インフレを考慮すると、貨幣価値が目減りしていきますから住宅ローン、思いっきり借りちゃいましょう!」

とか言わないといけないのではないでしょうか。

事実、大手銀行のHPにはインフレで預金が目減りします、とあります。

金融業界のインフレ不安煽りは、整合性がとれていません。

ただ投資をさせたいという一心で、セールストークやパンフレットを作っているのでしょう。

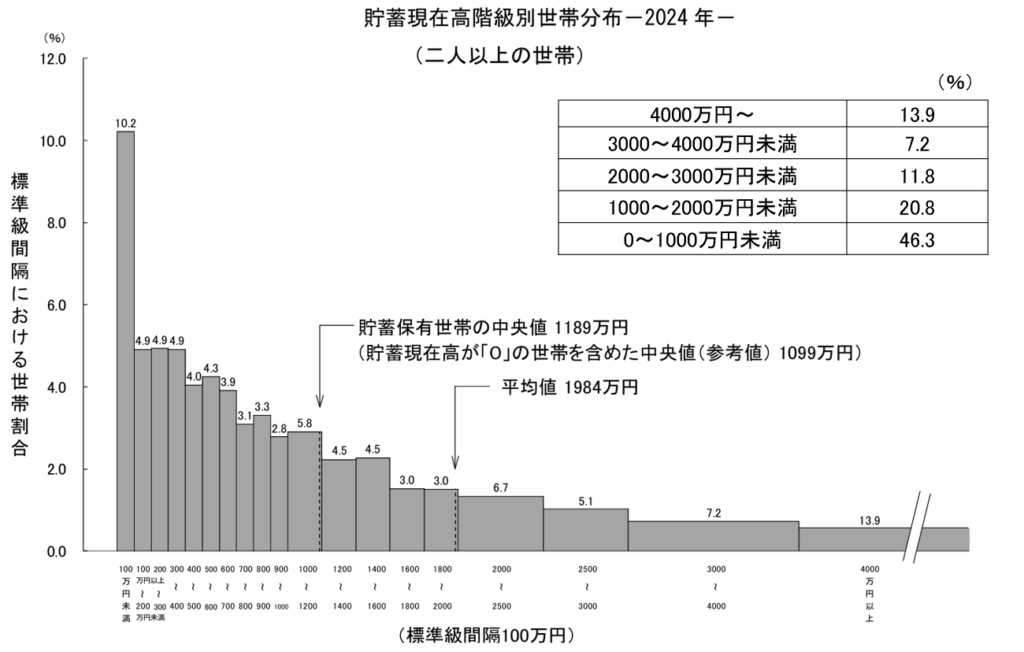

普通の人にとってインフレ対策が必要なのかを考えてみるのも必要

(出典)総務省統計局家計調査報告(貯蓄・負債編)2024年平均結果

勤労者世帯で考えてみましょう。

普通に働いている私たちがインフレ対策が必要なほど、”金融資産の運用”を考えていかないといけないのでしょうか。

それなりに不都合な格差などが起こるのでしょうか。

起こる仮説、起こらない仮説の両方を立ててみることです。

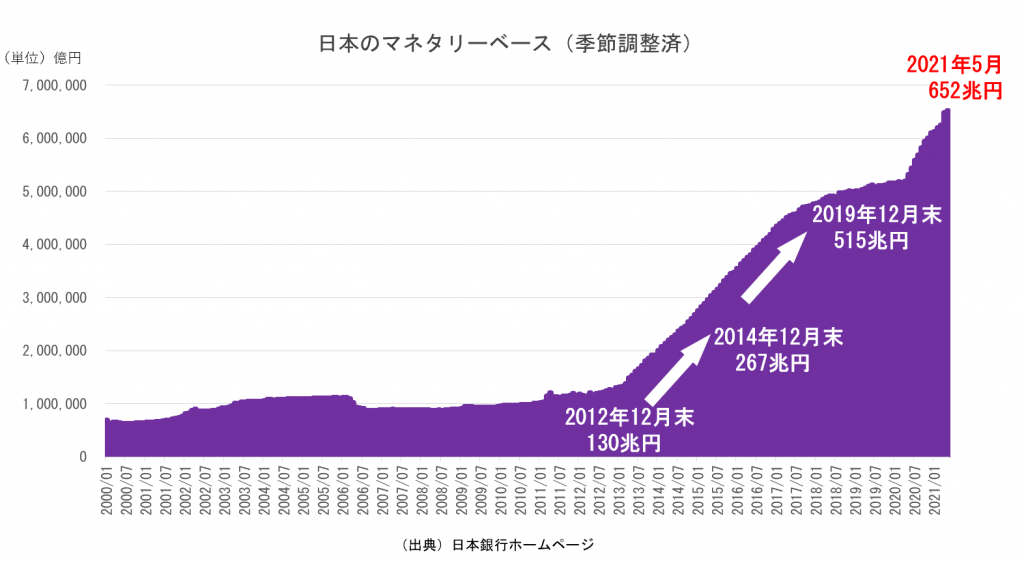

【金融業界が言うインフレ要因は、日銀の金融緩和によるインフレ】

2013年4月4日、日銀の黒田東彦総裁が異次元の金融緩和策を打ち出した際、消費者物価対前年比 2%上昇を目標とし、マネタリーベース(日銀が供給する通貨のこと)を拡大(下図)させた途端、金融業界はインフレトークを炸裂させだしました。

金融緩和政策は、世の中をカネ余りにし、貨幣の価値を下落させるという論理です。それを異次元レベルが行われました。この政策は、人々の期待(インフレ)に働きかけ、人々がこれからデフレからインフレになるぞ、とデフレ経済からの脱却ができると考えたわけです。

しかし、私たち国民にはカネ余りなんてことはなく、どちらかと言えばカネ不足状態が続いたわけです。それが将来への不安にも繋がっていきます。

結果、何が起こったか?

カネ余りになったのは、金融機関や投資ファンドです。

ご承知の通り、カネ余りは株式市場に流れていきました。

私たちの賃金には反映されないどころか、社会保険料・税金は増加していますので、可処分所得が減少したこともあり、個人消費が劇的に増加するなんてことは起こりませんでした。

つまり、マネーストック(個人や企業等の保有している現預金の合計)は増加しませんでした。

起こったのは、格差とセールストークとしてのインフレ不安煽りといったところでしょうか。

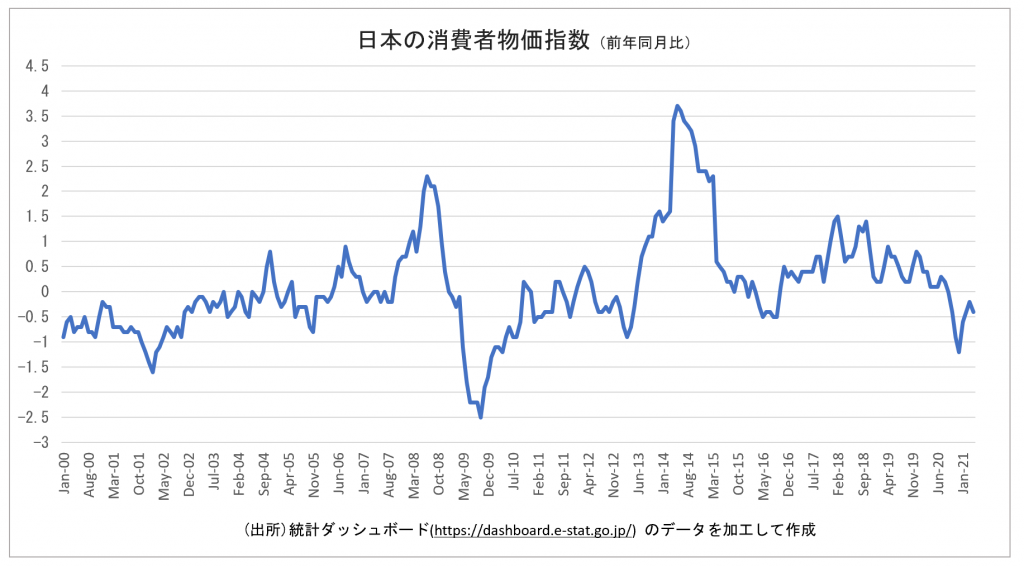

消費者物価指数 CPI(Consumer Price Index)

総務省が毎月発表する統計で、消費者が実際に購入する段階での商品の小売価格(物価)の変動を表す指数

消費税増税による物価上昇

2014年4月 5%→8%

2019年10月 8%→10%

インフレ要因は

カネ余りインフレのほかにインフレ要因を考えた場合、

●需給(2020年のマスク高騰など)

●賃金上昇を伴う好景気(高度経済成長期のイメージ)

●円安・海外資源高騰による輸入物価上昇

等です。

日銀の政策は、主に円安インフレを期待していた感じですので、家計の敵的な政策をしてきたと解釈できます。

さらには株価のための政策です。

結果、経済格差を拡大させてしまったと言えるでしょう。

インフレ不安は投資をする理由になるのか

結論から申し上げますと、一般の個人が通常レベルのインフレで困るようなことになるのか、と考えるとそうはならないでしょう。

まず、今のような長短金利が人類史上最低金利(ゼロ)にはりついている状況でインフレについて警戒するのは滑稽ではないかと思います。

重要なのは、「実質金利」です。

実質金利がマイナスになった場合です。

つまり、物の価格や価格上昇率に給料・預金金利が追いつけなくなる場合です。

(過去50年、定期預金金利が物価上昇率を下回っていたのはほんの数年程度です)

これがそこそこの期間、継続されていく場合になってはじめて考えていくくらいでも良いのではないでしょうか。

そう、一般の個人は。

つまり、インフレ不安を煽られてリスク性資産へ投資をしなくてもいいということです。

インフレ不安を煽っている情報には、偏ったものの見方のものが多いです。

投資でインフレ問題が解決することはありませんし、インフレが投資をする理由にもなりません。

それは、

投資で考えていく場合、何が原因でインフレになったのか。

そのときにいる世界の投資家たちがどのような投資行動を行うのか。

これらが影響するからです。

※インフレ不安を煽った挙句、セルサイドが提案する金融商品のほとんどは、それに見合うものではありません。