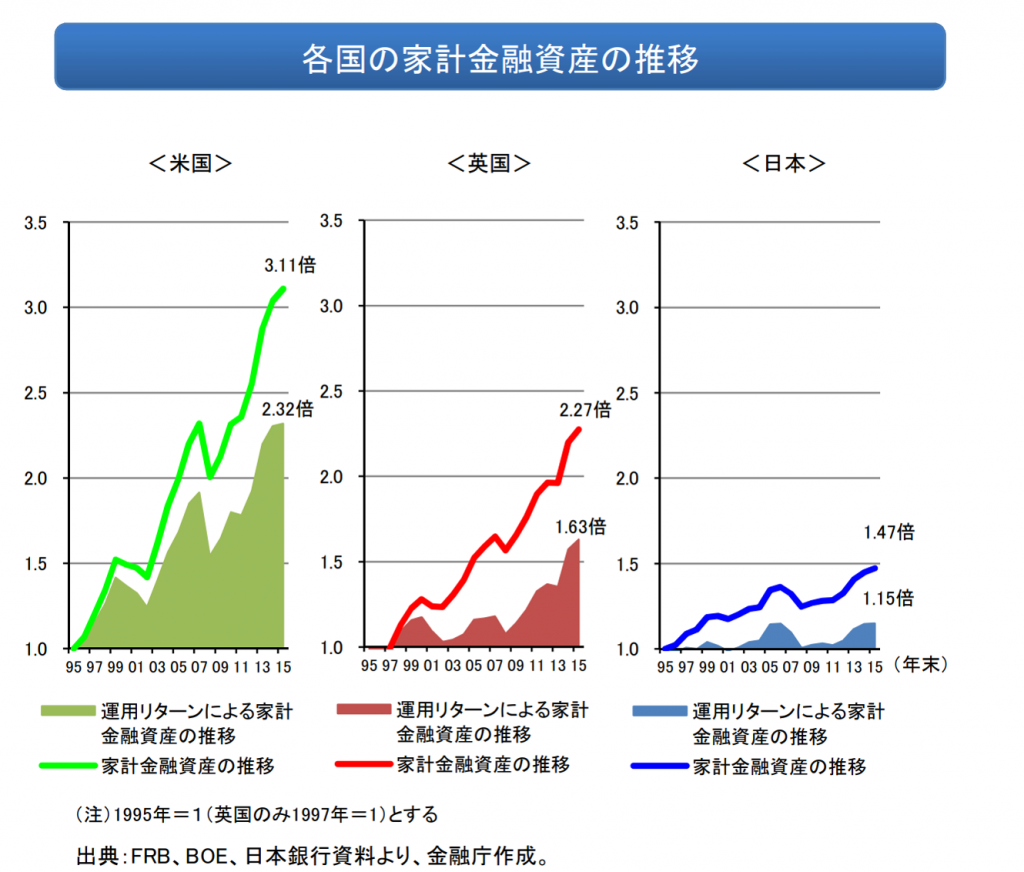

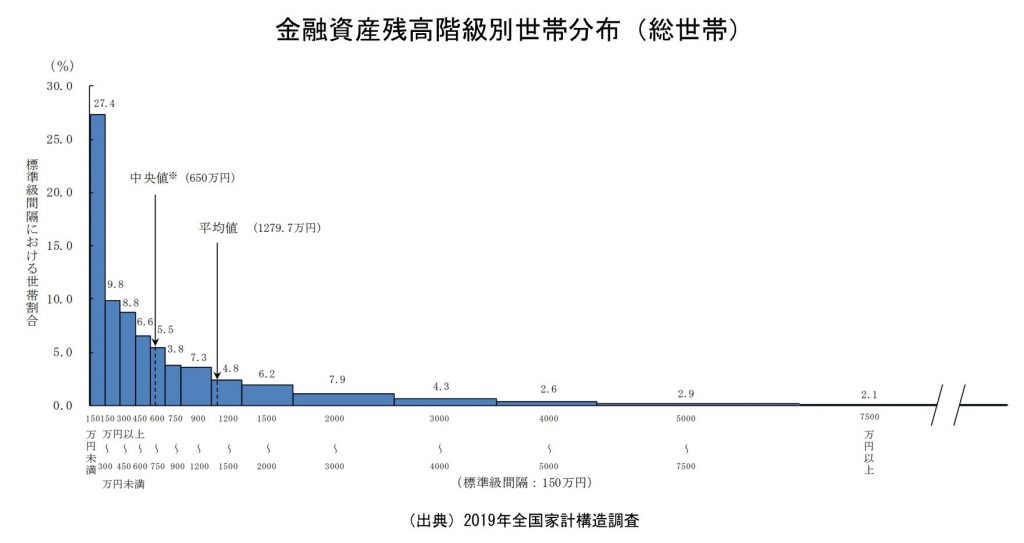

2022年8月30日 / ブログ 情報操作には気をつけて 日銀が2022年3月に発表した2021 年 12 月末の個人金融資産残高は2023 兆円でした。しかし、この金融資産の中には「個人事業主の事業性資金」「年金資産」も含まれており、私たちの金融資産に対する感覚を歪めていることが確認できました。是非、下記リンク先レポートをお読みください。大和総研レポート『NISAの抜本的拡充による中間層の資産所得向上効果の試算』(8月24日) これまでも『日米欧家計金融資産推移資料はミスリード目的か!?』といったブログや当サイトでいくつも指摘してきましたが、金融業界関係者が他人様に対して必死にリスク性資産へ投資をすすめるにあたって使用する各種資料は、ミスリードや法令違反疑義が多数見受けられます。左図もそうです。経済成長率やインフレ率のことは説明されていませんし、何より日本の金融資産の半分以上は65歳以上の高齢者および富裕層が保有しています。金融庁も富裕層に対してアプローチをすることを金融機関に促したり、将来認知問題のある高齢者に対して、もっともっとアプローチをするように各種法令を改定したほうがいいでしょう。(高齢者に対しては冗談です) 家計金融資産は2000兆円ではなく1330兆円なのか 大和総研のレポートによると、純然たる家計金融資産は1,330兆円だということです。(年金資産と個人事業主の事業性資金除く)いったい、誰がどのくらい保有しているのか?半分の650兆円は富裕層(上位10%の世帯)残り680兆円の半分の340兆円は65歳以上の高齢者世帯つまり、現役世代世帯(約3千万世帯)は340兆円で、1世帯あたり1,150万円ということです。これを見ると、感覚的に納得感が出てくるのではないでしょうか。2千兆円を総世帯数(約5,300万世帯)で割ると、1世帯平均3,800万円ほどですが、それは感覚的にないかと思います。下図をご覧ください。平均1,280万円ほどです。 現役世代世帯が有価証券から得ている所得は年間15万円ほど 同レポートによると、現在有価証券を保有している現役世代世帯は、1世帯平均500万円(現役世帯の中で24%保有)で、年14.5万円(年2.9%)の資産所得を得ているとのことです。この程度って感じではないでしょうか。イメージしていただくとして、500万円の個別株式を保有しており、年間3%配当の個別株を保有している、という感じでしょうか。つまり、証券投資は「100万円の5%は5万円」だが「1000万円の5%は50万円」と、投資金額の大きさによってリターンは異なるということです。それが売り手側から見ると、100万円の投資額でもそれが100人1000人となれば、それなりのリターンになるということです。 必死に投資をすすめるが情報が正確ではない 小泉政権からはじまって現在の岸田政権に至るまで、国は必死に投資をすすめています。しかしながら、一向にその成果は見えてきません。それはなぜか?多くは、投資のための投資をすすめているからではないでしょうか。あらゆる情報は操作されています。投資に関するものは、ポジション・トークが大半です。情報発信者には必ず意図があります。うまい話に騙されて大切な資産を失う人が増えませんように・・・