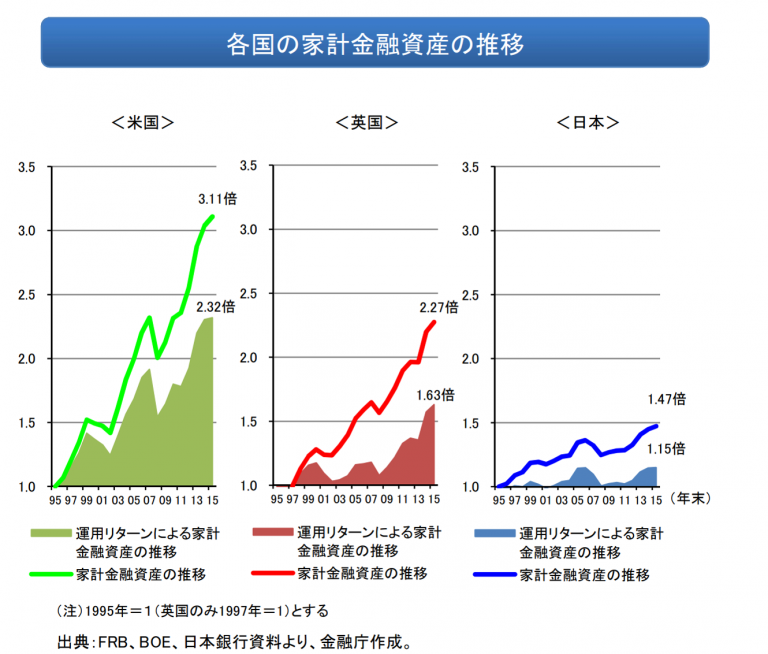

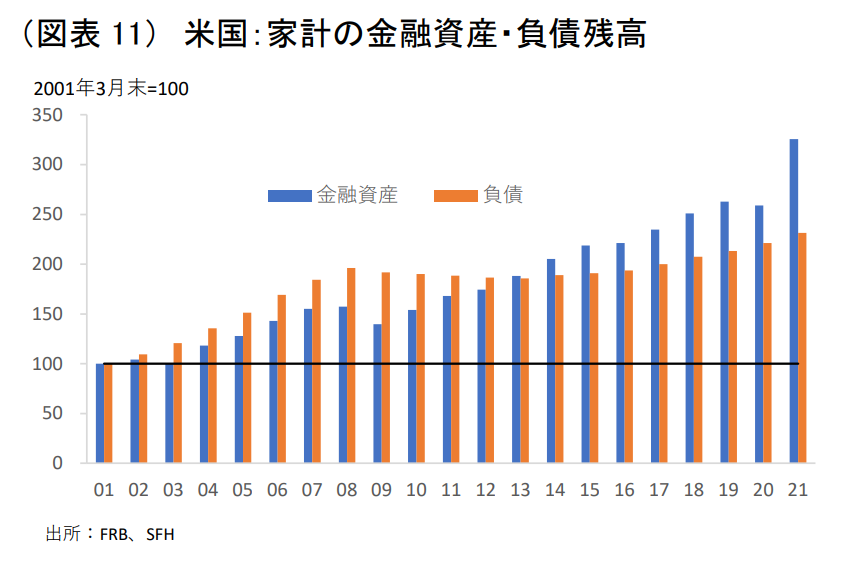

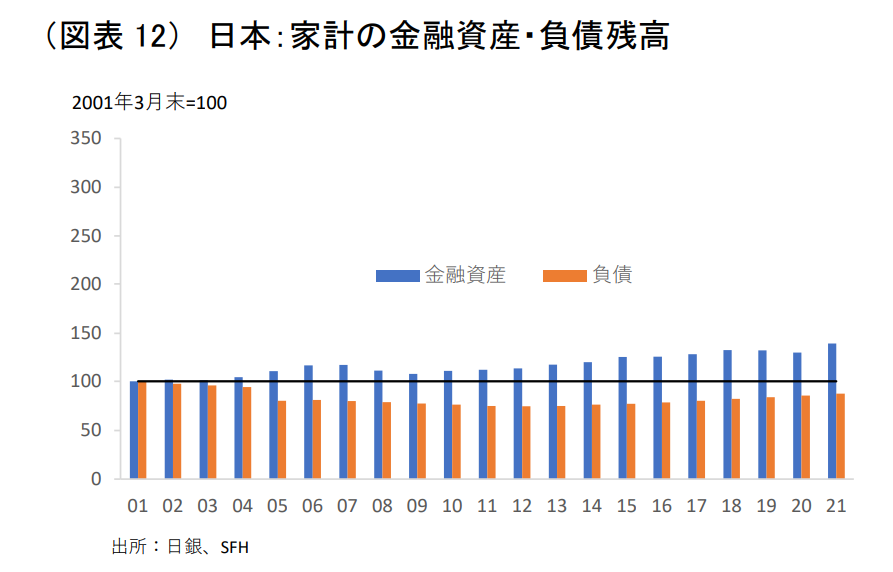

2021年8月17日 / ブログ (出典)金融庁「つみたてNISAに関する説明会 資料3」(平成29年2月3日) 何のための資料か?業界団体のため?株価維持のため? 上の図は、金融庁が作成したつみたてNISAに関する説明会の資料で使われたこともあり、金融機関や投資分析業者がよく使用しているものです。「同じ期間で欧米の家計は金融資産を大きく上昇させたが、日本は・・・預貯金の比率が高いためにこんなものです。」といった感じで。この手の情報にはいつも違和感があります。出所が金融庁だということもあり、かなり違和感を持っていました。それについて、ひとつの解がありましたので、ご紹介します。 家計金融は、負債も同時に見ることが大事なのではないか 『米国家計の消費・投資は金融緩和で積極化』(ソニーフィナンシャルホールディングス)の中に次のグラフがありました。 (出典)図表11,12『米国家計の消費・投資は金融緩和で積極化』(ソニーフィナンシャルホールディングス) このグラフから分かることは、米国家計の金融資産残高は 2001 年 3 月末から 2021 年 3 月末で 3.3 倍になっている一方で、負債残高も 2.3 倍に増加しているということです。日本はというと、金融資産残高の増加率は同期間で 1.4 倍ですが、負債残高は0.87倍( 20 年前に比べ-12.8%と減少)です。こういう見方であれば、分かりやすいでしょうか? 20年前の預金と借金は3千万円でした。20年後、 インフレもあり、1億円の預金があり、7千万円の借金がある米国 デフレで、4200万円の預金があり、2500万円の借金がある日本を比較しているという感じです。これが違和感のひとつの解です。つまり、日本はバランスシート不況(リチャード・クー氏)に陥っており、家計の金融資産からもそれが分かるということでしょう。行政という立場なら、この負債に関する情報も出すべきではないでしょうか。毎年の総務省等の家計データは普通にあります。いったいつみたてNISAの真の目的は何なのでしょうか? さらに、日本経済新聞電子版(2020/6/12)『株価上昇と格差、根は同じ』(FINANCIAL TIMES)の記事にアメリカの株式の90%は上位10%の富裕層が保有している。とあります。この時点で、金融庁のデータは情報の非対称性を生じさせるのではないでしょうか。物事を自分の都合の良い方向からしか見ない、相手に見させないのは選択を誤ってしまう確率を上昇させるのではないでしょうか。たとえ、「販売目的ではない」としてもそのデータが多くの資料で使われている事実があり、結果、セルサイドも普通の人々も洗脳されていきます。常々思うことですが、このような手法が正しいアプローチであれば、法令への違和感を感じざるを得ません。この手の手法はミスリードです。少なくとも私はそう思いました。