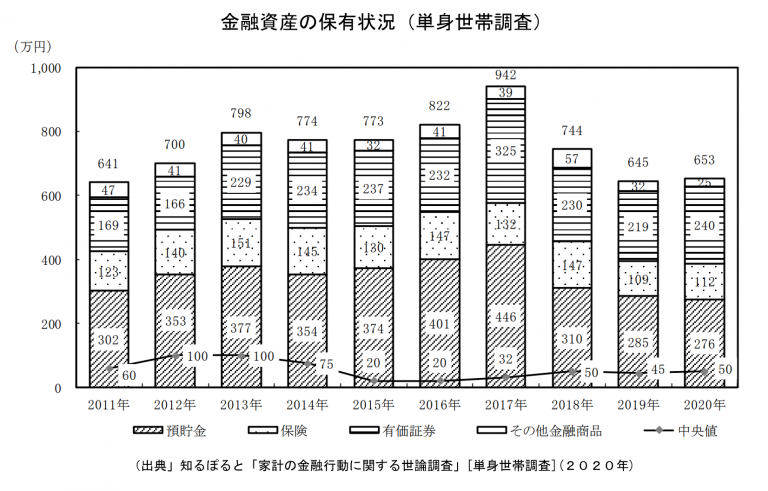

2021年8月18日 / ブログ 本調査では「金融資産」について、『定期性預金・普通預金等の区分にかかわらず、運用の為または将来に備えて蓄えている部分とする。ただし、商・工業や農・林・漁業等の事業のために保有している金融資産や、土地・住宅・貴金属等の実物資産、現金、預貯金で日常的な出し入れ・引落しに備えている部分は除く』と調査票に表記している。(「家計の金融行動に関する世論調査」[単身世帯調査](2020年)」) 単身世帯の金融資産保有額から日本を見る ※回答世帯(世帯主)の属性について 単位:% 金融広報中央委員会(事務局:日本銀行情報サービス局内)の知るぽると「家計の金融行動に関する世論調査」[単身世帯調査](2020年)」を見てみました。まず、(上図データにはない)金融資産(日常的に出し入れ・引き落としに備えている部分を加えたもの)を全く保有していない世帯が5.1%となっていました。このデータを見るといつも思うのですが、「平均値」と「中央値」との差が大きすぎるというところです。 平均値・・・653万円 中央値・・・50万円単純に格差が強烈に拡大しているということです。それがよく分かるのが、借入目的です。二人以上世帯の借入目的の大部分が「住宅取得」に対して、単身世帯の借入目的(借入金のある世帯は17.6%)は「日常の生活資金」だということです。日常の生活資金で借入を行うということは、支出が収入を上回っているということです。家計運営は、収入に対して支出が上回らなければ破綻しません。それがそうなっていないということは、とても危険となります。収入が極端に少ないのか、支出が身の丈に合っていないのか。ここを自分だけではなく、第三者に淡々とチェックしてもらうことが必要です。 単身世帯は、単身世帯のやり方でマネープランを構築しよう 単身世帯と二人以上世帯とを比較しても仕方ありません。二人以上世帯は、「二人で収入を得ることができる」「二人分の貯蓄額を合算できる」「二人の親からの援助が期待できる」「二人分の親からの相続を期待できる」ということがあり、単身世帯とは異なるからです。単身世帯は、原則自分だけを守るために家計プランを組んでいけばいいのです。ここでも言えるのが、単身者を狙う詐欺や詐欺まがいの話には気を付けないといけないということです。