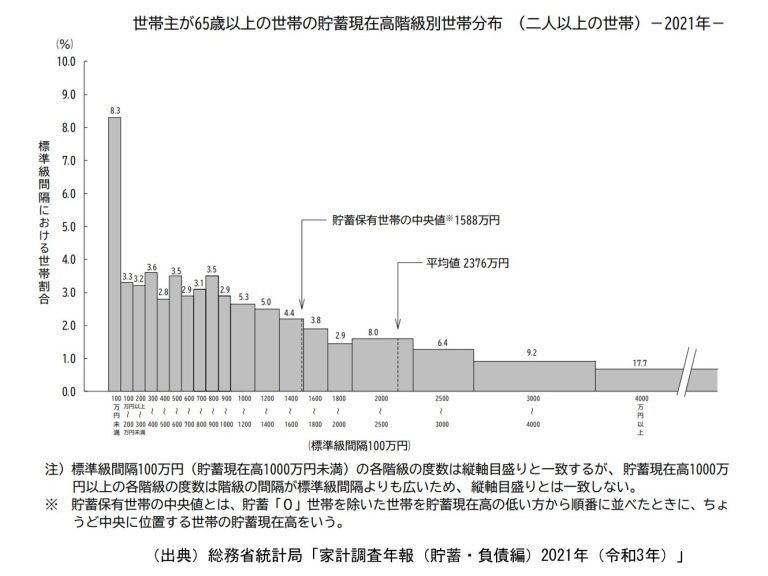

65歳以上の二人世帯、3割強が2500万円以上の貯蓄あり

毎年公表されます総務省統計局からのデータ、特に目新しい情報や変化はありませんが、日本の高齢者世帯の貯蓄保有状況は、これまでとあまり変化がないかと思われます。

このようなデータを見ていくにあたり、想像していくこととして「お金に困っているのはどの層か」があります。

高齢者世帯(二人以上の世帯)の貯蓄、中央値は1588万円 です。

一方、勤労者世帯(二人以上の世帯)の 中央値は833万円 ですので、倍ほどの差があります。

勤労者世帯で貯蓄2500万円以上は17%ほどですので、同33%の高齢者世帯と勤労者世帯、対立を煽るという意味ではなく単純に統計から見えてくるものとして、世代間で見るとどちらがお金について困っているか、明らかです。

このデータは国が作成しているものですが、それが実際に国民生活に生かされているのかは疑問です。

あなたが65歳になったときの金融資産は?

重要なことは、あなたが65歳になったときにどれほどの貯蓄があるか

そして、

今の65歳以上の方が「どうのようにその貯蓄を築かれたか!?」ってことです。

そういうことをイメージせずにやみくもに

貯蓄から投資へ

っていう宗教のような用語に洗脳されては後悔する確率があがるのではないでしょうか。

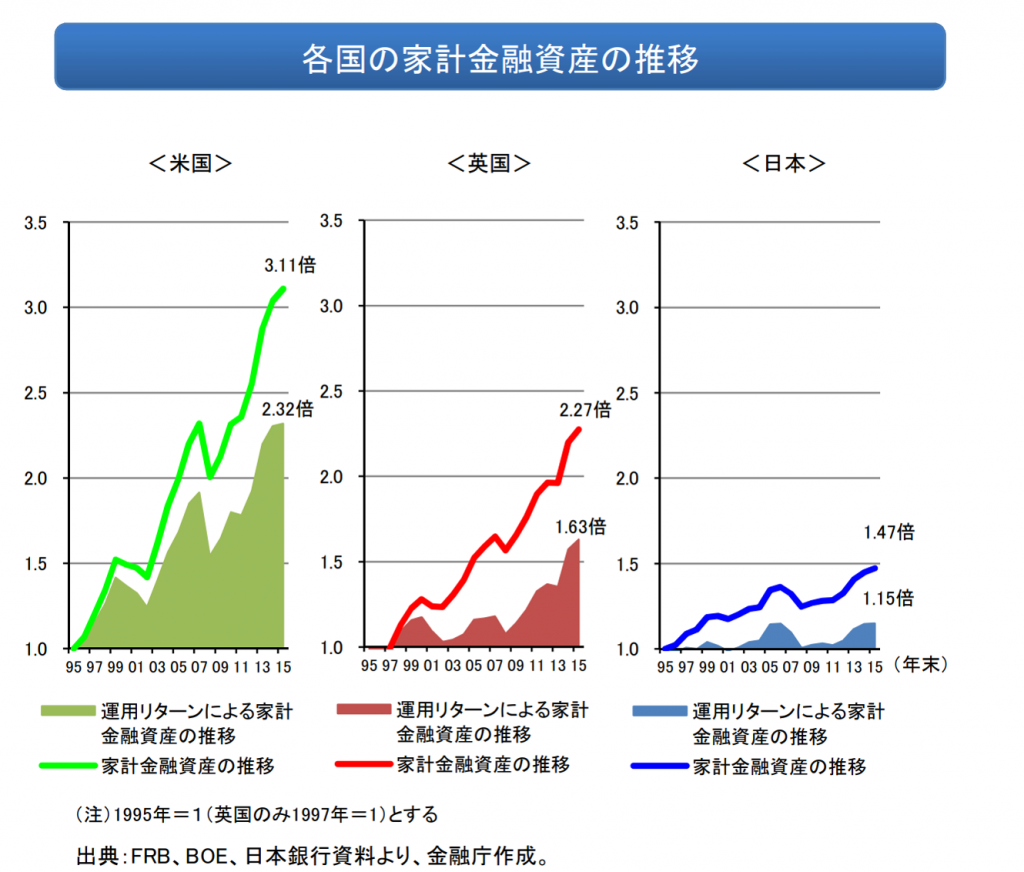

改めて、左図をご覧ください。

金融庁作成のものです。

経済成長率やインフレ率のことは説明されていませんし、何より日本の金融資産の半分以上は65歳以上の高齢者および富裕層が保有しています。

金融庁も富裕層に対してアプローチをすることを金融機関に促したり、将来認知問題のある高齢者に対して、もっともっとアプローチをするように各種法令を改定したほうがいいでしょう。(高齢者に対しては冗談です)

そもそも金融庁こそ、そこは分かっているはずなのに・・・

金融教育が投資教育だと思っている時点でリテラシーが低いのではないか

ここのところ金融業界は

日本人は金融リテラシーが低い

ということを発信しまくっています。

気分悪いですね。私はこのような言葉を使っている人たちが嫌いです。自分はどれだけ高いのか?他の分野のリテラシーはどうなのか?

先日、某エコノミストがTVで

「私も金融教育(高校の授業で取り入れていることについて)をもっと早くに受けたかった」

みたいなことを言っていました。

噓でしょ?と思いました。

プロ中のプロとしてTVに出演している人が言う言葉ですか?

高校の授業レベルの内容をいつ受けたかったというのでしょうか?

人となりが分かる発言でした。残念です。

この人、ここ数年、必死に投資をすすめるような発言に変わっている印象を持っていました。以前はそうでもなかったのですが。

残念なことですが、日本では 投資をすることが金融リテラシーが高いこと だと思っているようです。

そうであるなら、弊社が示す投資確率シミュレーションぐらい作成してほしいところですが、作成以前にそのような概念も持ち合わせていない人が大多数です。

私見と言ってはそれまでですが、経験上、投資をすすめる営業パーソンは確率シミュレーションの概念はないですね。毎年●%で複利運用というのが本当にできると思っている人が多いです。

日本国は、国民に対して

ローンにて住宅を買わせ

リスク性資産へ投資をさせること

を国策としているようですね。

まずは、誰のため、何のための政策なのかを考えてみるべきですね。

国がするべきは投資をすすめることではなく、仕事による収入で生活ができ、資産形成できることではないでしょうか。