数字は嘘をつかないが、噓つきは数字を使う

三井住友DSアセットマネジメントの市川さんのレポート【長期投資は報われるのか】を読みました。

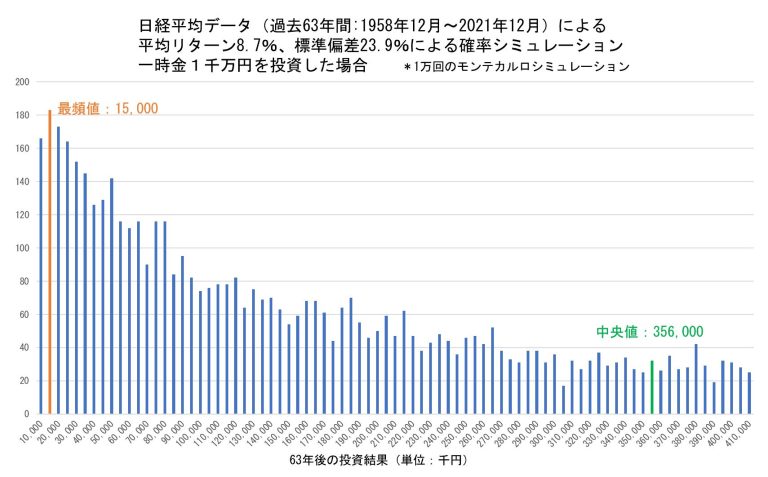

●長期投資は本当に報われるのかという点について過去63年間の日経平均データを基に検証する。

●1年間のリターンは平均で8.7%、ただし標準偏差は23.9%と、リターンのばらつきの大きさを示唆。

●投資期間が長いほどリターンの効率性は改善する傾向に、株式投資はやはり長期の視点が大切

といったポイントの内容でした。(上記3点引用)

レポート的には、株式投資は投資期間が長ければ長いほど良くなるということでした。

そんなわけないでしょう!

というのが、今回のブログです。

大きな標準偏差はリターンに多大な影響を及ぼす

日本株の標準偏差(リスク)は大きいですが、このレポートでも過去63年間の平均株価の標準偏差は23.9%と大きいと指摘しています。

これがどういう意味なのか、投資に対してどういう結果をもたらすことになるのか、筆者さんは十分に認識されています。

その上で、株式投資は投資期間が長ければ長いほど良くなると述べています。

過去10年ほどの金融緩和相場が株式市場の歴史を大きく変えたのは業界関係者なら認識しているはずです。

日本銀行による株の買い支えはもとより、公的年金、各種年金、郵政マネーなどのニューマネーがとんでもなく入ったのがこの期間です。

その多くのマネーは海外投資家による利益確定として海外へ渡ったことでしょう。

GPIFもすごい利益をだしている?そうですね、それは含み益であり、含み益ではコーヒーも飲めませんし、私たちの年金の足しにもなりません。

話がそれましたが、アベノミクスがはじまってからの約10年、かなり歪な状態、特異な期間になります。

その期間を含めたバックテストデータはかなりバイアスのかかったものになると考えるのが普通です。

こういった専門家が行う情報発信からも日本が金融庁の目指す顧客本位云々なんてできないということの理由のひとつだと思います。

それは、

私たちの人生において、人それぞれ年齢や生きている時代が異なるのに、皆が皆、長期投資が報われるとは限らないからです。さらに、標準偏差が大きいと期待リターン通りになる確率は下がります。専門家はそれを理解しているのに、過去10年の金融緩和祭りに引っ張られたバイアスで物を語っています。

日本の金融業界の専門家は、金融初心者をカモにしようとしていると言えます。

まともな金利があればいいのではないか

いまの金融業界は

日本は永遠のゼロ

という前提で話をしまくっています。

そう、人類史上最低金利が永遠と続き、物価だけ上昇し、株価も上昇するというものです。

そうであれば、当ページの上にあるグラフ(シミュレーション)は最高に価値あるものになります。

永遠のゼロ VS 投資の成功確率

というわけですから。

改めて認識したいと思います。

私たちは金利を奪われています。

日本銀行の金融政策によって。

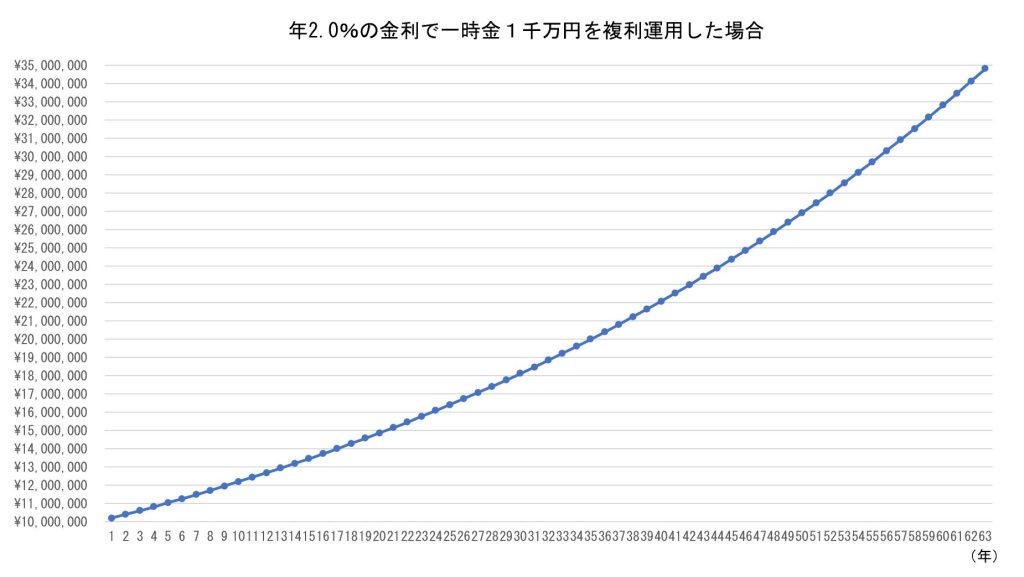

仮に2%の金利があればどうなるかを見てみましょう。

いかがでしょうか。

平均リターンが8.7%(標準偏差23.9%)ある日本株に投資した場合、63年後の中央値は3,560万円ですが最頻値は1,500万円。

一方、2%の固定金利(標準偏差ゼロ)は必ず3,480万円です。

このシミュレーション比較を見て、どちらが好みですか?

というよりも、2%の固定金利の世界を早く取り戻したいと思いませんか?

なぜなくなったのでしょうか?

原因の大部分は、金融業界ではないでしょうか?