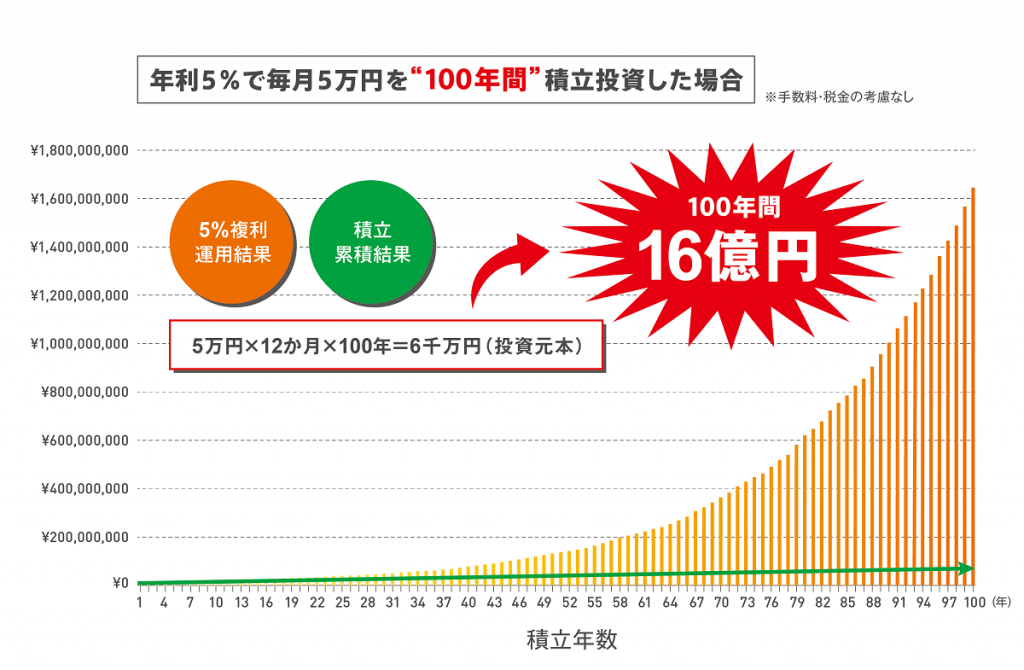

2022年9月12日 / ブログ 金融庁、銀行、証券会社、保険会社総動員で積立投資を推奨する横並び 前回のブログで「2%」の固定金利で1千万円を投資した場合のシミュレーションを作成しましたが、積立投資においても作成してみました。 いかがでしょうか。金融業界関係者は長期積立投資であれば「5%」程度のリターンが期待できるとして投資初心者の方や独身女性を主なターゲットとして、大々的に積立投資キャンペーンを行っています。そうであれば、「2%」程度の固定金利で普通の人々に商品提供をしてくれてもいいのではないでしょうか。もちろん「5%-2%=3%」の利益を得られるので、金融機関もこんなに美味しい話はないのではないでしょうか。上のグラフを解説すると、こうです。いまから30年の積立投資をしても成功!10年後から30年の積立年をしても成功!20年後から30年の積立投資をしても成功!30年後から30年の積立投資をしても成功!40年後から30年の積立投資をしても成功!50年後から30年の積立投資をしても成功!60年後から30年の積立投資をしても成功!70年後から30年の積立投資をしても成功!つまり、上図100年のシミュレーションは正しく、2~3%のリターンは普通の人々に、それ以上のリターンは運用を行った金融機関が得れば良いということで良いのではないでしょうか。まさに「お客様(投資家)」「販売事業者(セルサイド)」「受託者(運用)」の三方よしとなります。ここに、100年後は代々一族お金持ちになれるといううまい話が存在するということになります。これにはさらに良いことがあり、公的年金の問題、政府債務の問題等、ありとあらゆるお金の問題は解決していくことになります。これを信じる人が金融機関に勤務する者に山ほどいるというのが高い金融リテラシーの証拠らしいです。金融庁のお墨付きのつみたてNISAをベースにした商品であれば、認可も容易く全国民に提供できるでしょう。長期積立投資をそこまで推奨し、そこまで絶賛するのであれば、本当に固定金利商品をつくって、運用リスクを金融機関が負い、その分のリターンを利益としたビジネスをするべきです。それができない、そういう発想がないのであれば謙虚になりましょう。積立投資楽観論の皆さん。高校の授業で取り入れられているこの手の話。遅かれ早かれ、高校生に突っ込まれてタジタジになるでしょう。