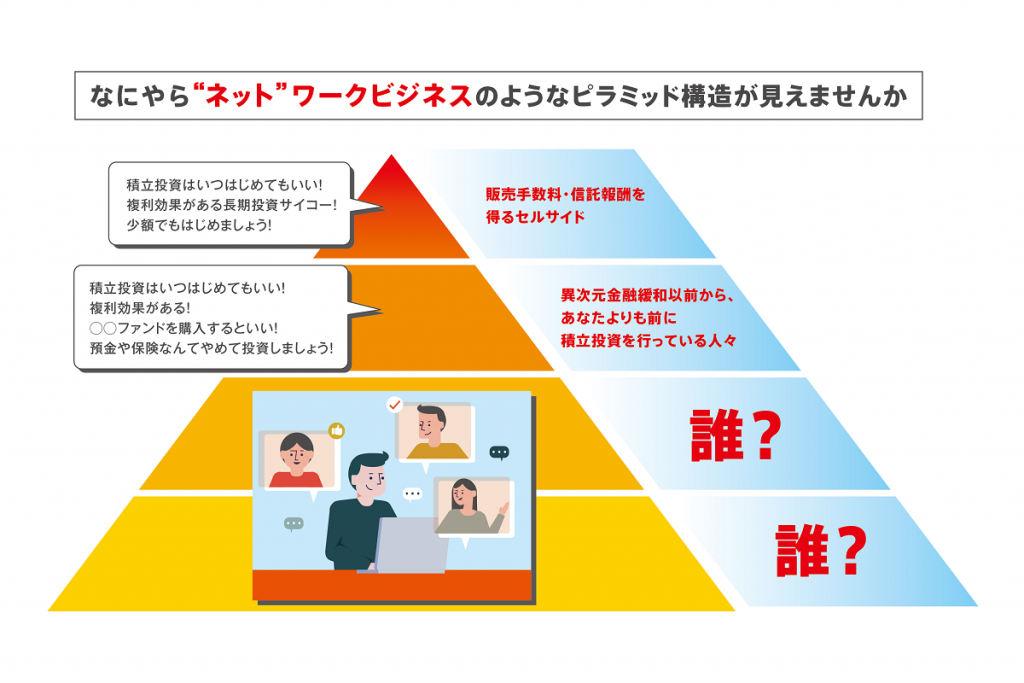

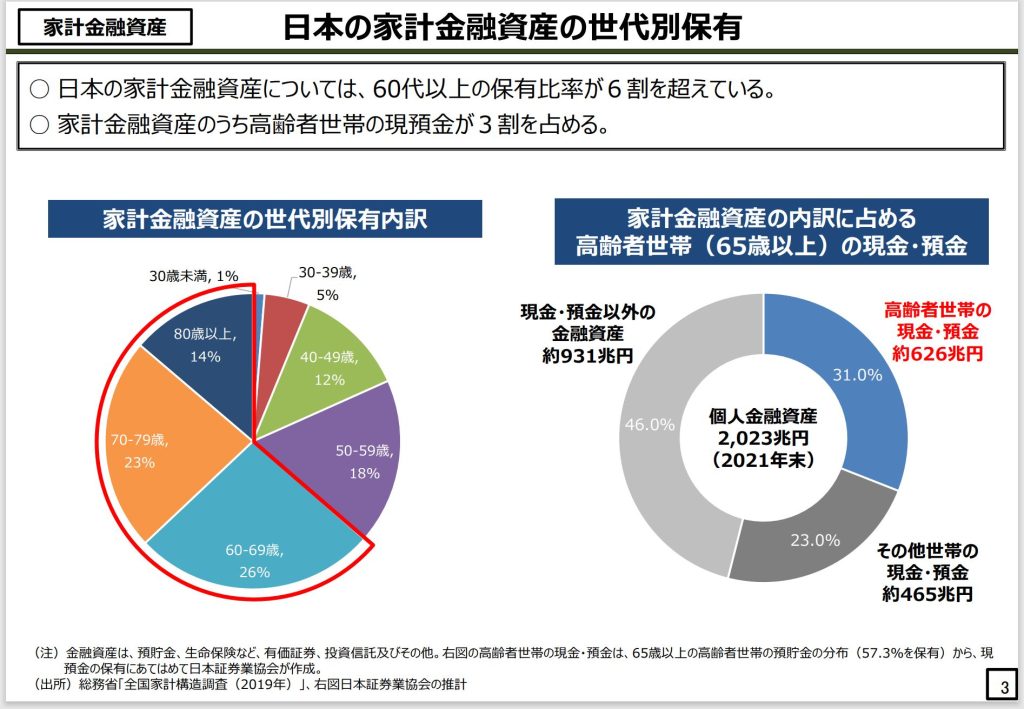

2022年10月20日 / ブログ ミスリードは何のため?誰のため? ・我が国個人の金融資産 2,000 兆円のうち、その半分以上が預金・現金で保有されている。家計が豊かになるために家計の預金が投資にも向かい、持続的な企業価値向上の恩恵が家計に及ぶ好循環を作る必要がある。・本年末に総合的な「資産所得倍増プラン」を策定する(出典)「新しい資本主義のグランドデザイン及び実行計画」の実施についての総合経済対策の重点事項より ”資産所得倍増”というキーワードが政府や金融業界に踊り出しています。”資産”というのは、家計が保有している金融資産だとして、それを”倍増”させるということです。まずは、公的年金の資産を倍増させ、多くの国民が持っている老後に対する不安を”半減”させてほしいですね。先日のブログ「家計金融資産は2千兆円ではなく1330兆円?」でお伝えいたしましたが、2千兆円の金融資産の実は4割ほどは「個人事業主の事業性資金」「年金資産」が含まれており、純粋な資産としては1300兆円ほどではないかという話をしました。また、以前から何度も何度も言っているのが、家計金融資産の大部分は高齢者であり、富裕層です。彼らをターゲットにし、リスク性資産へ投資させない限り、日本の金融資産がリスク性資産にまわっているということが鮮明になるのはまず無理な話です。それを分かっている人たちが、普通の人々に投資しろというのはカモ作りがメインシナリオではないかと思えてなりません。下のヒエラルキーの5段目の層ですね。 (出典)資産所得倍増に関する基礎資料集(令和4年10月内閣官房 新しい資本主義実現本部事務局) (出典)内閣府「令和4年版高齢社会白書(全体版)」 ここから分かることは、65歳以上の高齢者が626兆円もの現預金を保有しており、その2倍の比率いる15~64歳の働き世代(15歳未満はあえて考えず)で465兆円ほどを保有していることになります。(世帯と人口の別はありますが、イメージは同じです)何度も何度も指摘していますが、高齢者及び富裕層・超富裕層が投資をしないとその比率は変わりません。そのくらい分かっているはずですが、国民にはきちんとしたことを知らせずに、煽ることしかしません。国と金融業界は。 大人は、コツコツと種銭を準備していくことが重要で、その種銭は「投資」でつくるものではありません。金融事業者の情報は、ほとんどがポジショントークにまみれているので話し半分程度で租借していくようにしてください。政府は国民を、金融機関はお客様を泣かせることで、自分たちが優位に立てる、儲かるという政治やビジネスを展開していってはいけません。そして私たち国民は、そのような人々がかなり多く存在している世の中だということを理解しておくことは、今の日本で、これからからの日本で生きていく上で身に着けておくべき処世術です。政府は国民を煽る前に、自分たちが国の資産を倍増させて、国民を安心させればいいだけですが、何もできない人たちが舵取りをしているのが現実です。そのような人たちから発信される煽りには決して惑わされないようにしましょう。資産半減するかもしれません。よく言われていることがありますね。貯蓄から投資へ投資から自己破産へ