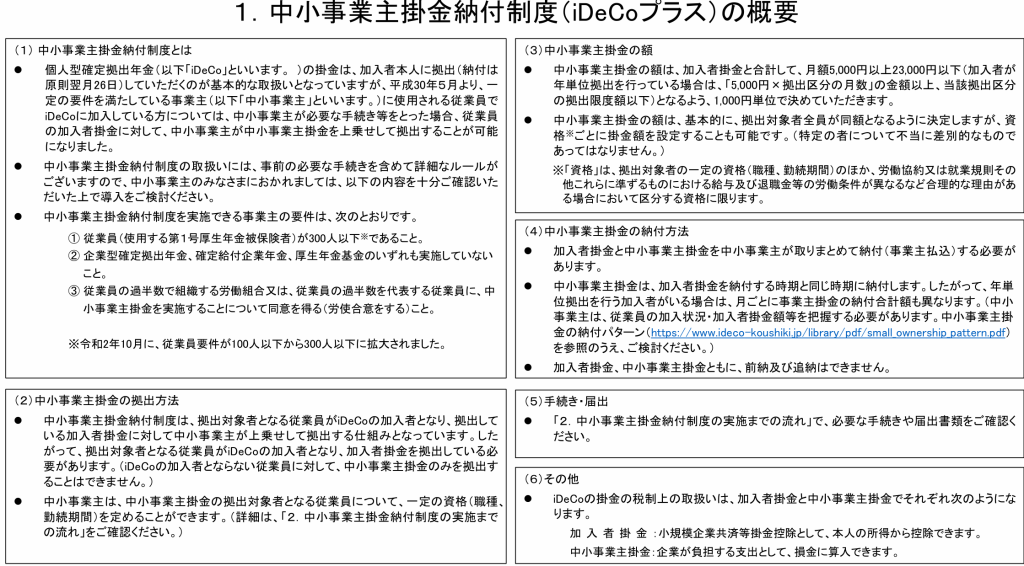

2018年5月~はじまった制度で、正式名称は「中小事業主掛金納付制度」です。個人の老後資産形成を企業が支援する福利厚生制度して活用されています。仕組みは、個人型確定拠出年金「iDeCo(イデコ)」に加入している従業員の掛金に、企業が掛金(事業主掛金)を上乗せできるというものです。事業主掛金は、給与扱いとはならず、社会保険料等の影響を受けません。運営管理機関は従業員個人が選定し、企業は「従業員個人の掛金」と「事業主掛金」の合算を納付します。資産管理機関は、国民年金基金連合会です。(iDeCoもiDeCo+も)2024年3月末、iDeCo+の実施事業所は7,424社(加入者4.7万人)です。小規模な事業所が多いようです。 1~4人・・・38.2% 5~9人・・・20.7% 10~49人・・・36.9% 55~99人・・・3.5% 100人未満・・・99% 100~299人・・・0.7% (2022年3月末) 企業型DCiDeCo+(中小事業主掛金納付制度)対 象 者厚生年金被保険者(第1号・第4号)厚生年金被保険者(第1号)事業主・役員人 数法令上の定めなし300名以下掛金要件定額・給与比例・ポイント制による算定可能定額制他制度との要件制限なし企業型DC・確定給付企業年金・厚生年金基金との併用はできません。給付原則60歳から受給ができます。税制基本的に同じ考え方です。 企業型DCは、退職金制度のひとつになりますので、「想定利回り」が設定されているケースがありますが、iDeCo+には概念がありません。 事業者側のメリット 導入にあたり、規約の作成は必要ありません。従業員(加入者)への投資教育の法令上の定めはありません。 企業が拠出する「事業主掛金」は、従業員の掛金と合計して1か月あたり5000円以上2万3000円以下となります。 事業主掛金は給与扱いとなりませんので社会保険料等の影響を受けず、全額損金算入です。 運営管理機関コストや運用商品に係る手数料は従業員負担。 事業者側のデメリット 本制度は国民年金基金連合会が担っていますので、導入の事務手続きは事業者側が行い、従業員拠出の加入者掛金を事業主拠出分と合算した掛金を口座引き落とししていきます。 運営管理機関(それぞれ従業員が決めますので)が複数になる可能性がありますので、その場合、管理が大変になります。 導入に際し、就業規則の整備や見直しが必要な場合や労使協議(iDeCo+の実施について、厚生年金保険の被保険者の過半数を代表する者の同意必須)など、事業主だけでは導入しづらい可能性があります。 (出典)iDeCo公式サイト