NISA(ニーサ:少額投資非課税制度)とは

政府が「貯蓄から投資へ」という標語を掲げ、2014年1月に開始された税制優遇制度です。

毎年一定額の範囲内の株式や投資信託の値上がり益、配当金などに対して20.315%の税金がかかるところ、NISA口座で運用し発生した利益は非課税となります。ただし、損益通算や損失の繰り越し(3年間繰り越せる「譲渡損失の繰越控除」)はできません。

※すでに特定口座等で取引をされており、損失を繰り越している方はそちらで投資をする方が良い場合もあります。

NISA口座では、売買損失はないものとされ、売買損失が発生しても特定口座や一般口座で保有する他の株式等の配当金や売買益等との損益通算はできません。

つまり、利益が発生してはじめて効果のある制度であり、NISA口座で買ったものが必ずプラスになるという話ではありません。

NISA制度の最大の特徴は、運用益が非課税になることです。

これまで何度か制度変更されてきましたが、2024年1月からはじまる新NISAは、口座開設期間および非課税保有期間が恒久・無期限となります。

2023年までのNISA口座は、金融機関に変更がない場合、新NISA口座に自動的に移行される見込みになっており、2023年末までの分は新NISAとは別枠で管理となり、現行制度の非課税措置が適用されます。ロールオーバー(非課税期間終了後、翌年の非課税枠にて保有継続すること)は不可。

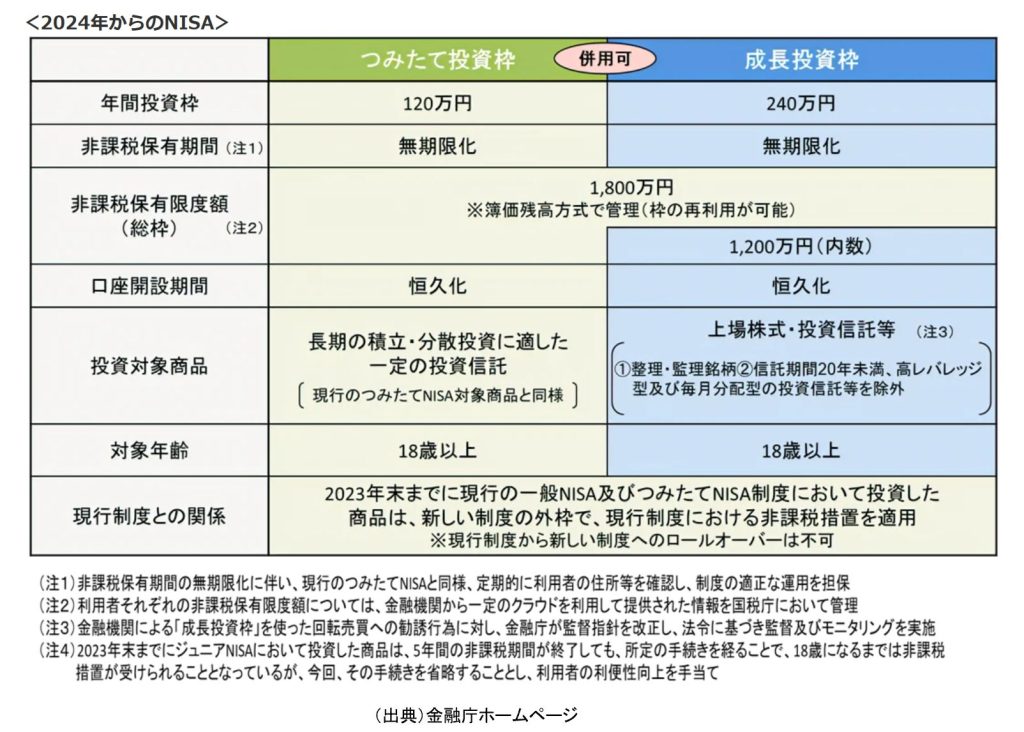

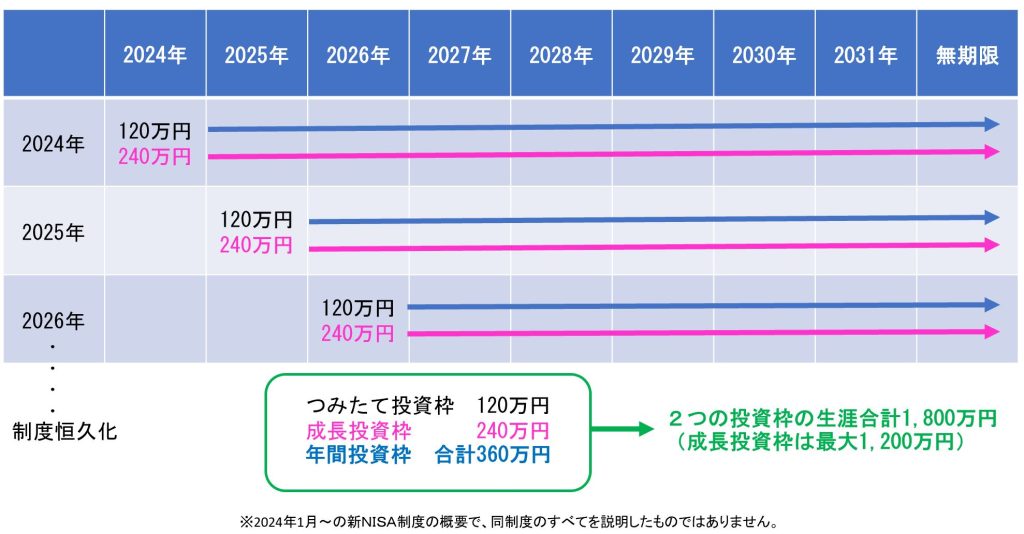

新NISAは、「つみたて投資枠」(年間投資枠120万円)と「成長投資枠」(年間投資枠240万円)があり、併用で年間投資枠は最大360万円になります。

生涯投資枠(1,800万円)の拡大も大きいです。

「つみたて投資枠」は、金融庁の定めた基準を満たす投資信託を使って、積立契約(累積投資契約)にて買い付けを行う方法です。

「成長投資枠」は、上場株式(上場株式への投資は成長投資枠を使う)・投資信託(投信は分配型除く)を使って、一括投資や積立投資を行う方法です。

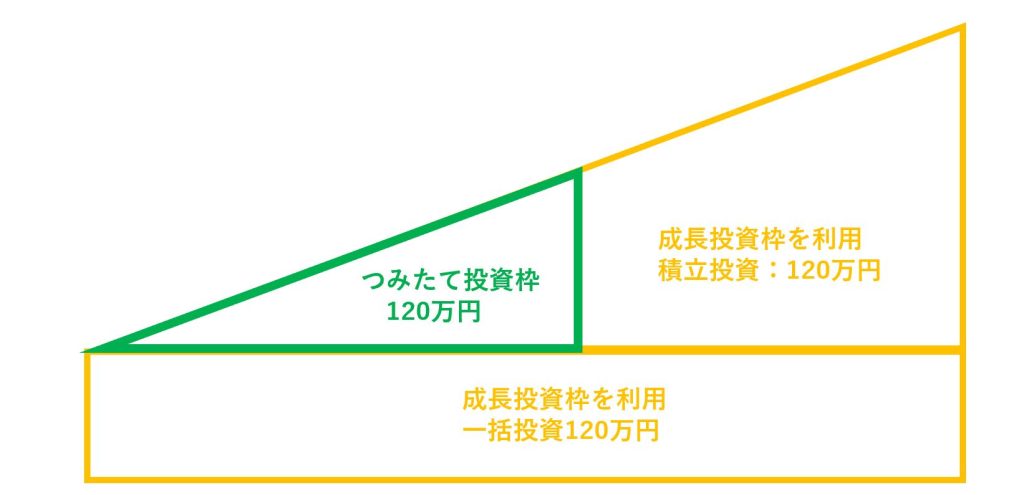

つまり、年間360万円全額を積立投資にしても大丈夫です。

NISA口座で株式投資の配当金を非課税とするためには、「株式数比例配分方式」にしておかなければなりません。

なお、株式投資信託の分配金は非課税です。

新NISAの投資額・期間について

新NISAの投資枠・投資額について

新NISA制度の年間投資枠は「つみたて投資枠」120万円、「成長投資枠」240万円となっています。

両枠の併用が可能ですので、最大360万円投資することができます。

例えば、120万円を一括投資、毎月20万円ずつ積立投資する場合のMAX投資額は、年間360万円(120万円+20万円×12か月)を投資することが可能となります。(下図をご参照ください)

非課税保有限度額(生涯投資枠)は、2つの枠の合計1,800万円です。

ただし、1,800万円の内、成長投資枠は最大1,200万円です。

非課税保有限度額とは、NISA口座全体で保有する商品の金額上限額です。

簿価残高方式とは、NISA口座全体で保有する商品の買付代金(手数料等は含まない)を簿価で計算することです。

翌年の買付可能額=非課税保有限度額-年末の簿価残高の合計

※各金融機関から年末時点の簿価残高情報を国税庁に報告をし、国税庁が利用者それぞれの非課税保有限度額管理する仕組みになっています。

口座開設について

NISA口座は、ひとり一口座です。

同一年中に新規投資可能なのは1つの金融機関のみです。

金融機関でNISA口座の開設手続き(マイナンバー必要)を行ってください。

現行NISA口座を開設しており、2023年中に現行NISA口座で投資をしていない場合、2023年9月30日までに金融機関の変更手続きを完了させると、自動的に新NISA口座開設となる予定です。

その他、詳細はお取引中の各金融機関へお問い合わせください。

対象者について

日本にお住まいで口座開設する年の1月1日現在で満18歳以上(成年者)の個人

新NISA対象商品について

5,792本(2026年2月末)ある公募投資信託のうち、「つみたて投資枠 279本」(指定インデックス・ETF除く:2026年3月5日現在)、「成長投資枠 1,952本」(除くETF:2026年3月現在)です。

つみたて投資枠の対象商品は、投資初心者にも利用しやすいように金融庁が厳選しています。

しかし、必ずプラスになるといっているのではありません。

「つみたて投資枠」

これまでのつみたてNISAで購入できるものと同一です。

「成長投資枠」

これまでと同じ投資信託・株式ですが、整理・監理銘柄の株式や信託期間20年未満、デリバティブ取引を用いた一定の投資信託、毎月分配型の投資信託などが除外されています。

となる投資信託や株式があります。

比較的に短期で利益確定するのではなく、長期投資目線の金融商品になっているということです。

つみたて投資枠の投資信託について 信託期間・・・20年以上または無期限 |

成長投資枠の投資信託について 信託期間・・・20年以上または無期限 |

スイッチングについて

スイッチングとは、保有商品を売却し、別の商品を購入して入れ替えることですが、NISA口座で行う場合、売却しても、その分の非課税投資枠を再利用できず、購入するためには、その年の非課税投資枠を新たに利用することになります。2023年12月までの現行制度に限る。

新NISAでは、売却分の枠を再利用し新たに投資をすることが可能です。

しかし、売却後の枠の復活は翌年になるので、同じ年にその枠分の投資はできません。

(出典)金融庁HP「つみたてNISAの概要」

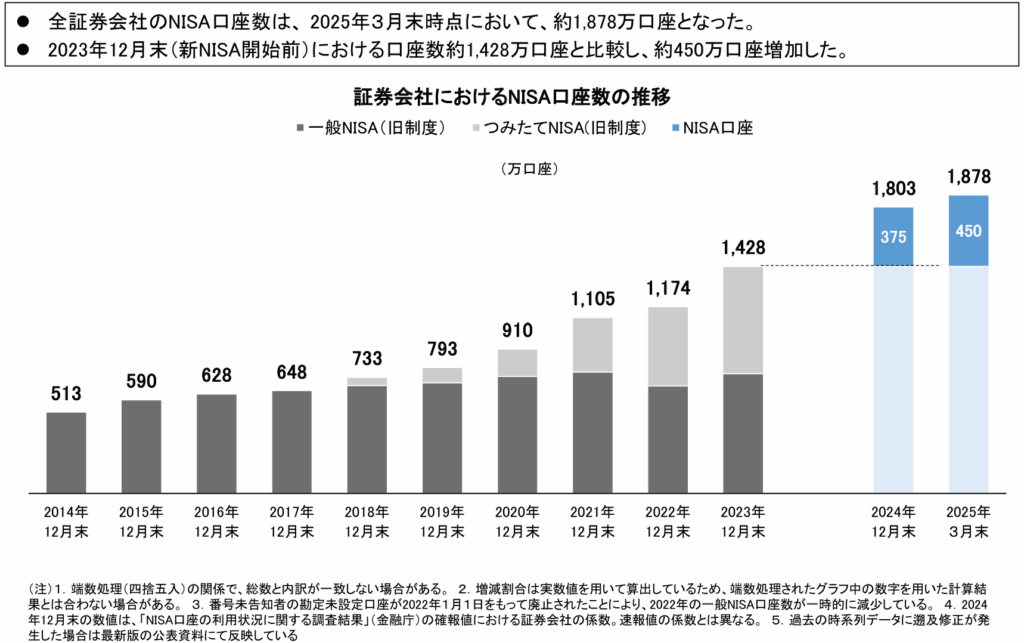

NISA、つみたてNISAの口座数

(出典)NISA口座開設・利用状況調査結果(2025年7月)について(日本証券業協会)

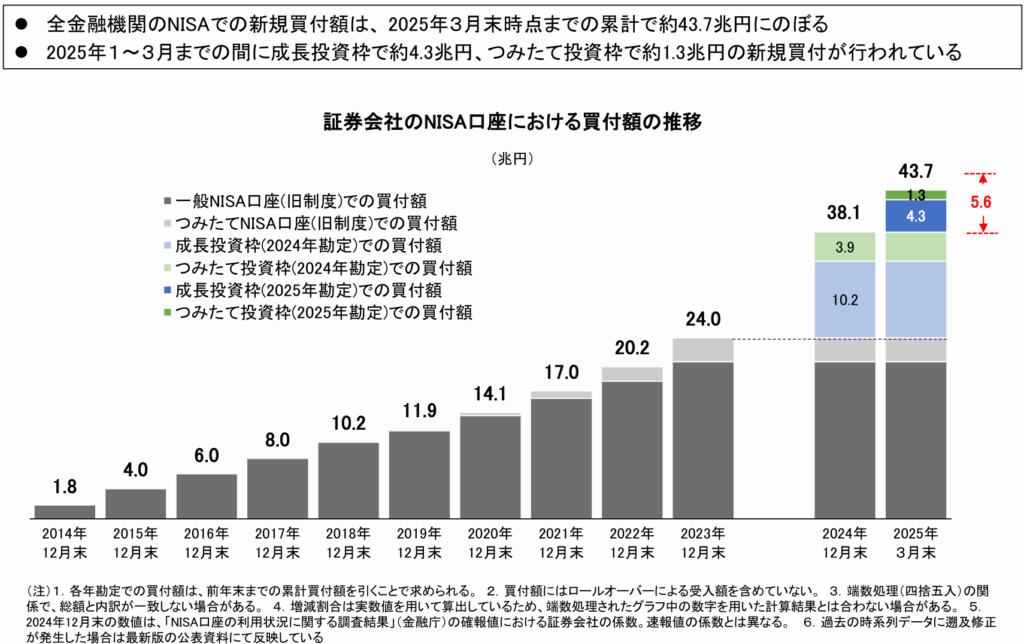

NISA口座における買付額の推移(全証券会社対象)

(出典)NISA口座の開設・利用状況(証券会社全社・2025年7月)(日本証券業協会)

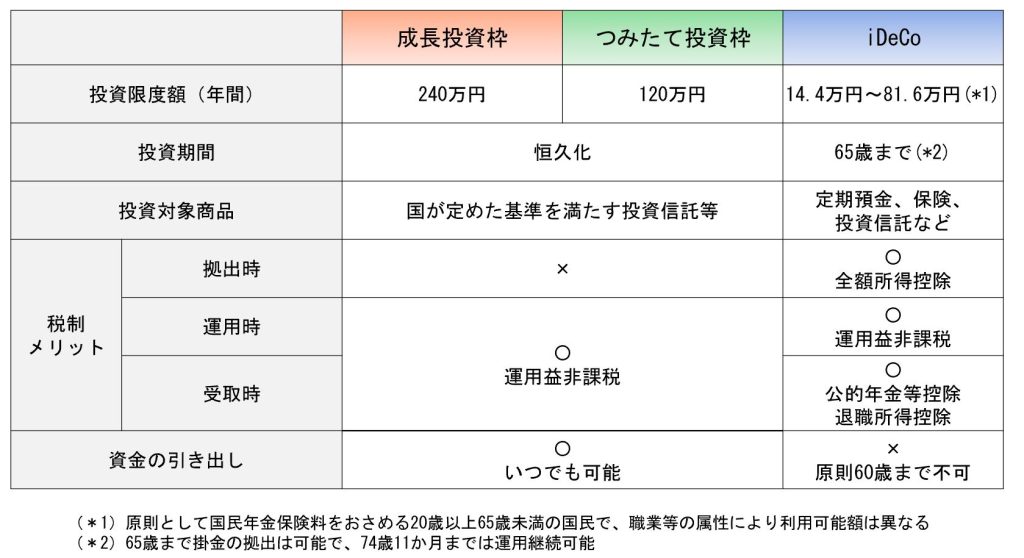

新NISAとiDeCoとの比較

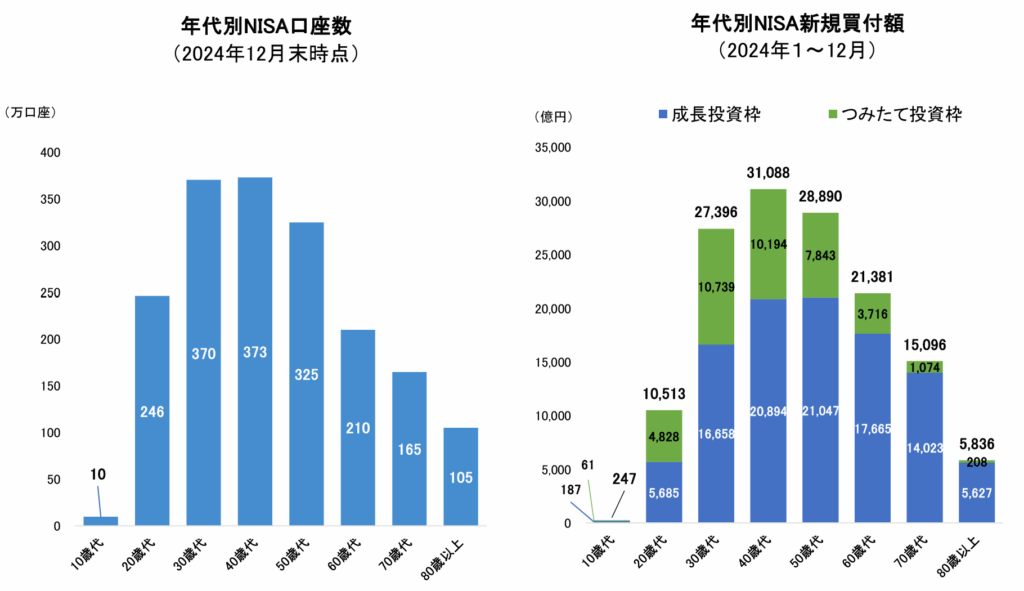

NISA新規買付額の年代別分布(全証券会社対象)

(出典)NISA口座の開設・利用状況(2025年7月)(日本証券業協会)

NISA制度の問題点

NISA制度の問題点は、なんといっても

利益がでる

ということが前提になっている制度だということです。

これに疑問を持っている専門家がほぼいないのではないかというアベノミクス相場の副作用です。

繰り返しになりますが、損益通算、譲渡損失の繰り越し控除が適用されません。

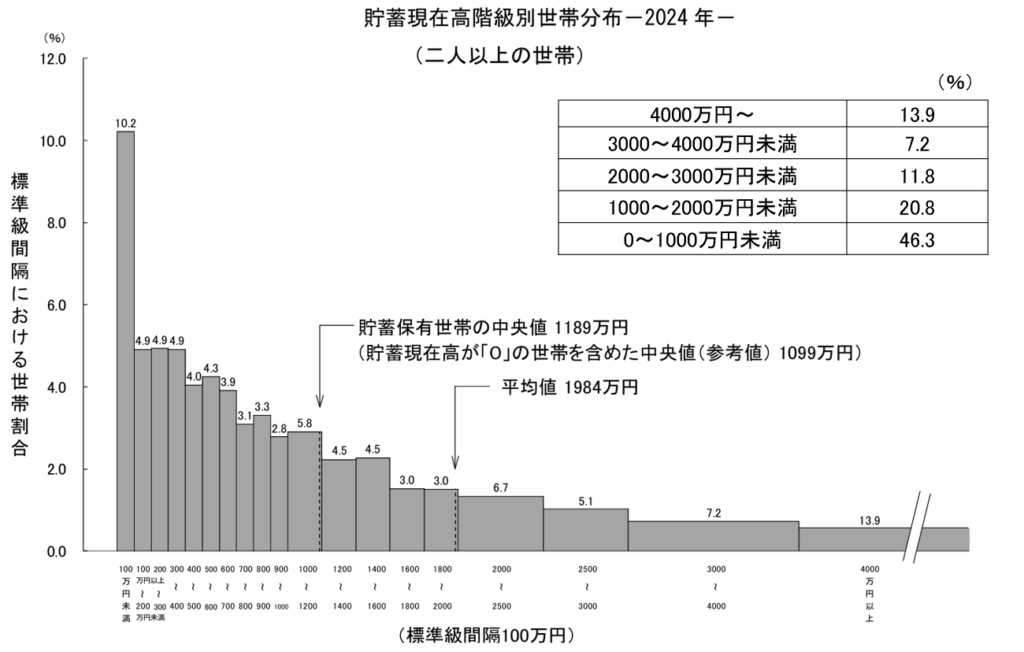

NISA制度の生涯投資枠から考えること

NISA口座での生涯投資枠は1,800万円です。

この金額を証券投資(長期にとはいえ)に入れることができるような人は、そもそもお金に困るような人ではないかもしれません。

それ以外にも「預貯金」「保険」「住宅関連」「教育」等々に家計の中から大きなお金を使っていることが考えられるからです。

ですので、周り(というかネット情報やYouTube等)で「早く1,800万円投資をするぞ」といった情報に惑わされないようにしてほしいと思います。

そもそも日本人の資産状況からいって、そのような余裕資金を保有している層は少ないのですから。

(出典)総務省統計局家計調査年報(貯蓄・負債編)2024年(令和6年)