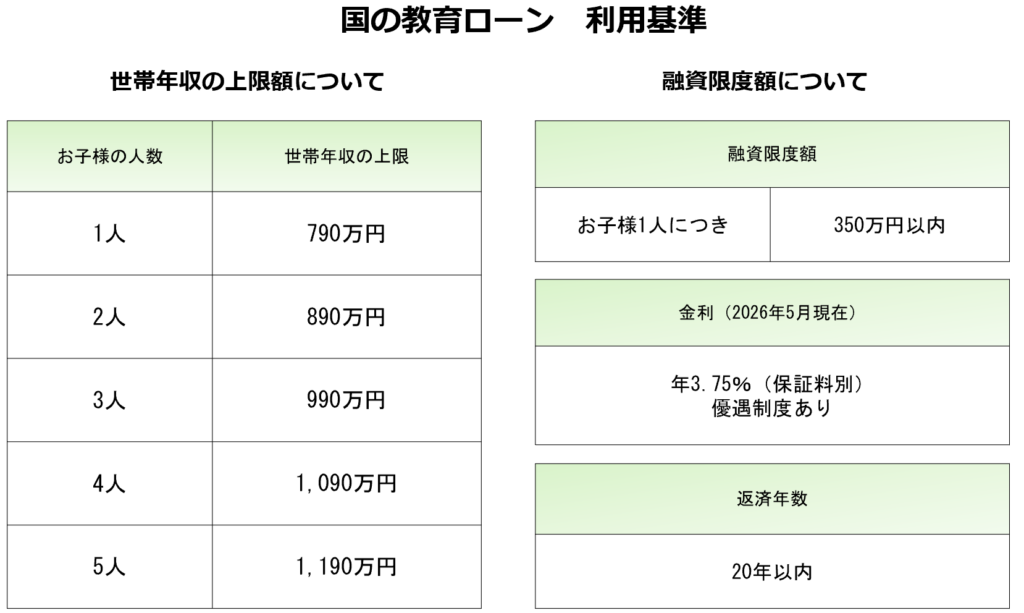

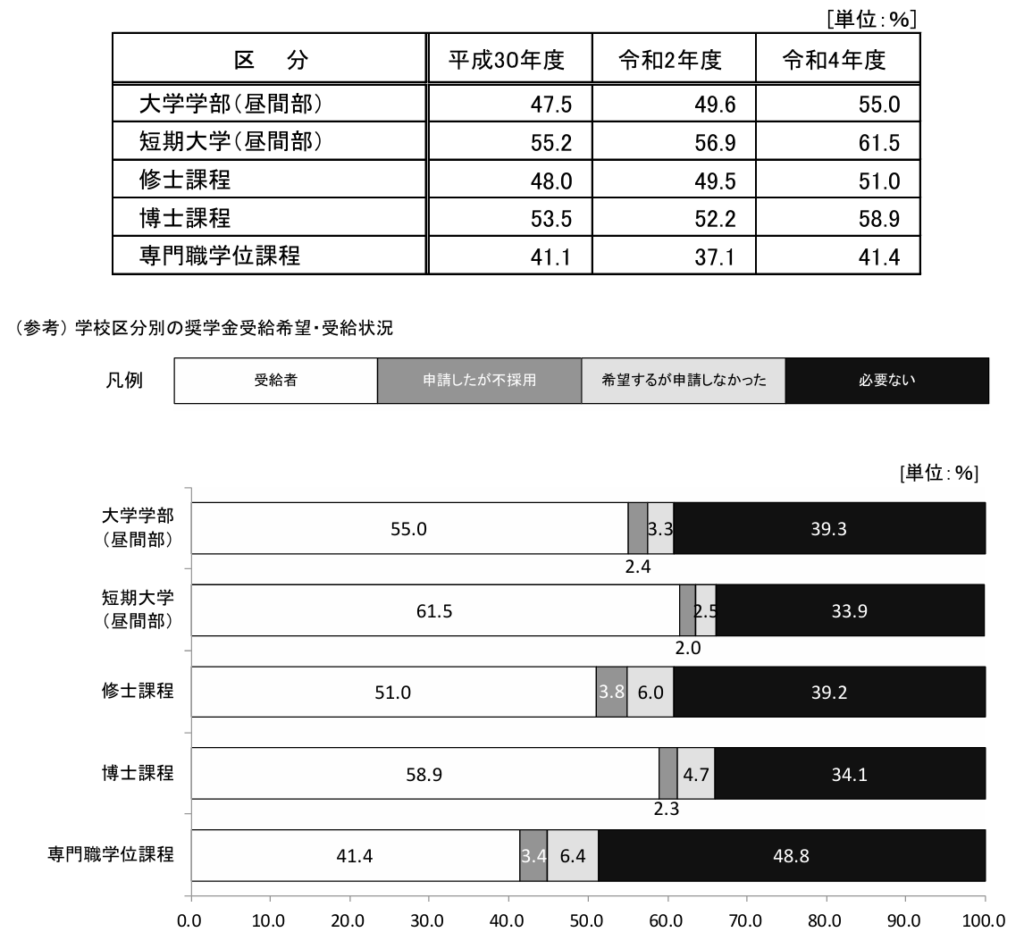

2022年6月2日 / ブログ 教育ローンは重荷になる (出典)日本政策金融公庫HP 人生の三大資金のひとつとなる『教育資金』、事前に準備しておくことが家計プランに与える負の影響を緩和させることになります。もしも、事前準備が間に合わなかった場合、つまり必要な資金が不足した場合、お子様の教育プラン(進学やクラブ活動)、諦めますか?お子様に諦めてと言いますか?教育ローンや奨学金があります。教育ローンは親が借ります。奨学金は子供が借ります。どちらも、その負担によって、その後のキャッシュフローが厳しくなってしまう可能性があります。できることなら、回避したいところです。実際はどうなのでしょうか。日本学生支援機構によると、大学生の半数ほどは奨学金を利用しているとのことです。(調査対象は約9万人で約4割の回収データ)しかし、学生の家庭の年間収入は800万円ほど(日本学生支援機構)はあることから、よくある日本人の平均年収(男性+女性)から考えても平均以上の収入があったとしても厳しいということが想像できます。 (出典)日本学生支援機構「令和4年度学生生活調査結果」より 教育資金は物価上昇も考慮してシミュレーションしてみよう 教育資金は親の収入に関係なく授業料無償化していこうという声もありますが、「我が子の望むことは叶えてあげたい」という親の気持ちから学校外費用がどんどん上昇している傾向もあり、将来的にもさらに上昇していく可能性は否定できません。それについては、教育資金項目について物価上昇を加えてシミュレーションしていくことも必要でしょう。お小遣いクラブ活動費用塾等の費用携帯電話やPC周辺費用できれば教育ローンに頼りたくはないですよね。教育ローンを組むとその返済が待っていますので、老後資金計画に悪影響を及ぼすことになります。