住宅ローンは人生最大の買い物、家計全体でプランニングを忘れずに

多くの方の人生の中で最も金額が大きく、そして最も緊張しながら購入することになるのが住宅です。

その住宅を購入するにあたって、通常住宅ローンを組んでいくことになると思いますが、その住宅ローンは、毎月の収入の中から長い期間をかけてゆっくりと返済していくことになります。

ローンだけではなく、購入時にそれまで貯蓄していた金融資産を吐き出す場合も多いでしょう。

ですので、住宅ローンを「住宅ローンだけ」で見ないようにしましょう。

住宅ローンを組んで、そこからの人生が住宅ローン返済のためになってしまう家庭も多数あります。

「住宅ローンがあるから●●を諦めよう」

「住宅ローンがあるから●●をしないといけない」

という感じで。

そうならないために、事前にシミュレーションをしましょう。

では、どうするのか?

現在から将来にわたって、毎月の収支状況全体から見ていくようにしていきましょう。

そうすると、見えなかったものが見えてきたりします。

ポジショントークに気をつけて!

住宅ローンを使って住宅を購入する場合、あなたに多くの業者(人)が関係してきます。

●不動産販売会社

●金融機関

●工事関連業者

●住宅展示場にいるFP資格保有者(生命保険募集人が多い)

等々

多くの業者が、住宅購入をする家計から収益の機会を得ることになるのが住宅販売というものです。

従って、あなたが「住宅物件を購入する」「住宅物件を購入することができる」ということが前提になるポジショントークが炸裂していくことが想像に難くありません。

ここで重要なポイントは、あなたが接することになる各業界の「人々(営業)」の姿勢です。

「今」のあなたが謙虚に感じ取っておかないといけないことは次の①と②です。

①ローンを組んで購入することができるという「今」の時点の話

②ローンを支払い続けていくことができるかどうかという「将来」までを考えた話

は異なるということです。

①と②、どれを重視しますか?

どのような「人」をあなたの傍に置きたいですか?

もちろん②です。

同じように、繰上返済をすることによって、どれだけ返済額が減少し、それが家計全体でどのような効果をだすことになるのかは家計全体で考えていかないとわかりません。

その資金を準備していくために今後の家計収支はいかがですか?

繰り上げ返済するために、「どのように資金を準備していくか」「教育費とのバランスはどうか」「老後資金の準備とのバランスはどうか」などを一緒に考えていきましょう。

徹底的に返済比率を考えましょう

年収に対する住宅ローンの返済比率は「●%」ほどという話があります。

この中には、「固定資産税」「共益費や修繕積立金」等を入れることを忘れないようしましょう。

つまり、【住宅関連費】全体として家計収入からの返済比率を考えていってください。

そうしてみると、住宅関連費用が年収の25%や30%となるときつくなることをイメージしやすくなると思います。

ご承知の通り、住宅ローンは多くの人の人生において、働く期間の大半をかけ、かつ大半の資金を投じていくものになります。

また、住宅を購入しようと考えるときというのは、順調に年収がアップしていたり、仕事で脂がのっているとき、子供が生まれたときなど、とかく”元気”な状態であることが想定されます。

そんなときこそ、客観的に長期の住宅ローンを「誰のために」「なんのために」組むのかを冷静に検討してください。

最大のリスクは、なんといっても「返済不能」です。

返済の期間を短縮して設定すれば、月々の返済額は増えてしまいます。

現在は返済可能な額であっても、勤務先・仕事のスタイルが変わり年収が減るかもしれません。

病気やケガで働けなくなるかもしれません。

くれぐれも返済計画はライフプラン全体から考えていきましょう。

マイホーム購入の流れ

・希望条件を考える。

・資金計画を立てていきます。何度も何度もキャッシュフロー・シミュレーションを行いましょう。

消費税・印紙税・登録免許税・不動産取得税・仲介手数料・引っ越し費用等も忘れずに

・物件をさがしていきます。

・間取り、収納、地域

・現地等の周辺環境を確認していきます。

・住宅ローンについて考えます。

・変動金利か、固定金利か

・金利の種類と返済方法

・各種特約について

・法務局で登記事項証明書等の交付を受けて、何か制限がつけられていないかを確認します。

・自分に合った物件があれば申込手続きを行います。

・重要事項の説明(宅地建物取引業法によって義務づけられています)を受けます。

・契約締結

・手付金の支払

・どこの銀行と付き合うか

・住宅ローンを利用する場合、金融機関を権利者とする抵当権の設定登記をし、融資を受けます。

住宅ローンに関わる費用は

住宅ローンを借りる際には諸費用も考慮する費用があります。

「保証料」(民間の住宅ローンは必要なケースがあり)

ローンを返済できなくなった場合に弁済してくれることになる保証会社に支払います。

これは、金融機関からの融資を受ける際に保証会社に連帯保証人の立場になってもらうための費用ですので、拒否できません。

保証料の目安は、借入期間が長いほど高くなりますが借入金額の2%程度ですので、結構な金額となります。

「一括前払い方式(外枠方式)」か「金利上乗せ方式(内枠方式)」(金利に0.2%程度上乗せされます)を選択することになりますが、資金に余裕があるなら「一括」(繰上返済時に返済される場合あり)の方が総額も安くなります。

住宅ローンの保証料とは、返済できなくなった場合に払ってくれるための費用ではありません。

33,000~55,000円が相場。

融資額の〇%となっている場合は、高くなることが予想されます。(2.2%が多い)

金融機関によって異なります。無料の場合もあり。

金銭消費貸借契約書(ローン)に貼る印紙。

家を購入するとなると、火災保険の加入も必要となります。

距離や量、運送会社、時期で異なると思いますが、20万円~30万円は見ておきましょう。

諸費用は住宅ローン?別のローン?

上記の諸費用について、手持ち資金で用意できないようであれば、住宅ローンに諸費用も含めて借りるよりは、別途「諸費用ローン」(住宅ローンよりは金利が高い)で組む方が良いです。

なぜなら、将来、借り換えをする際、できない場合もあるからです。

その後の家計は大丈夫でしょうか?

購入後の家計を想定しておくことが重要ですが、そのためには「キャッシュフロー表」の作成が役に立ちます。

少々厳しめのシミュレーションも行っておきましょう。

・現在の年収について、将来にわたって大丈夫?

・返済比率は年収の何倍になっている?

・繰上返済含め、ローン完済時期は65歳までに可能か?

・ボーナス返済はあるのかどうか?

・返済期間中、金融資産は枯渇しないかどうか?

住宅購入後にかかる費用は

不動産取得税

不動産を取得した場合に一回だけ課税される地方税です。

固定資産税・都市計画税

1月1日現在で、土地・家屋所有者に対して、各自治体が、固定資産税は固定資産税評価額の1.4%、都市計画税は0.3%が上限に設定します。

マイホーム(新築住宅)については、最初の3年間(構造により5年間)、軽減措置がとられています。

管理費・修繕積立金

マンションの場合、マンション維持費がローンとは別にかかります。

また、この維持費は新築時には少ない金額になっていて、その後値上げということも普通にありますので、20年30年と経過していくと当初よりもとんでもないほどの金額になっている可能性も否定できません。マンションによっては、住宅ローンを払い終えた頃には戸建てが買い替えできるほどの累計額になっている場合もあるとか。余裕を持ってプランニングしておくことです。

メンテナンス・リフォーム費用

マンションでも室内、一戸建てなら内装・外装それぞれ劣化してくるので、それらをメンテナンスしていく費用を考えておくことも必要です。

火災保険料・地震保険料

住宅購入時に火災保険は契約すると思いますが、現在は30年長期一括といった契約ができなくなっていますので、比較的短期間で更新や契約見直しなどをしていくことになります。

住宅ローンは固定金利?変動金利?

住宅ローンは、これからのライフプランを考慮して固定金利・変動金利を選ぶことを念頭におきましょう。

年収が高いのかどうか

DINKSなのか専業主婦家庭なのか

子供の人数や進学プランはどうか

一人暮らしのプランなのか

貯蓄はどうか

ご承知のとおり、住宅ローンの金利には「固定金利」「変動金利」の別があります。

変動金利は、人類史上最低金利が長期間継続しており、その低い金利がメリットです。一般に適用される金利は年2回見直しされますが、返済額が変更されるのは5年ごとになり、かつ見直し後の返済額は前回の1.25倍までです。

※5年ルール・1.25倍ルールが適用されない銀行もあります。

どちらを選ぶかは「借入額」「返済期間」「金利差」「繰上返済の計画」「ご自身のライフプラン」「ご自身の職業」「ご自身の精神衛生上良い方」等を考慮されれば良いかと思いますが、まずは

借入額から固定と変動による金利差をシミュレーションしてみることです。

そうすることで、元金が早く減少していくのはどちらが早いのか。

言いかえれば、どちらが利息を多く負担することになるのか。

結果、●年後に借入残高が減少しているのはどちらか。

そこで、繰上返済を行うとどうなるのか。

等々について気づいていけると思います。

このようなシミュレーションは、利害関係のない専門家に相談し、きちんとシミュレーションしてみることで、とんでもないリターンを享受することが可能になってきます。

住宅ローンという何千万円もする高価な買い物(多くの人にとって人生最大の買い物)をするにあたり、あまりに安易に住宅ローンプランを決めすぎてはいないでしょうか。

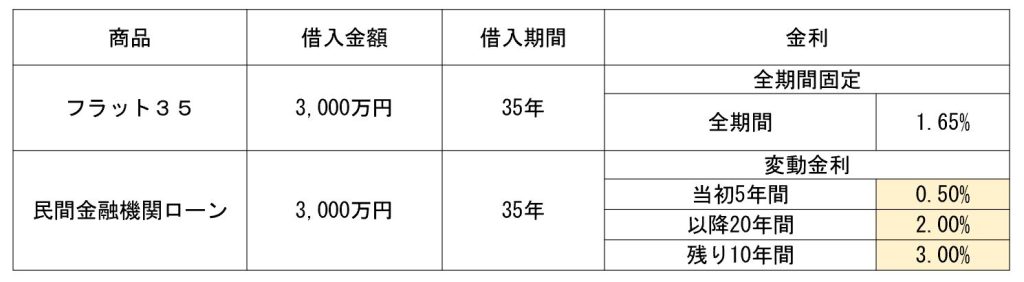

以下、金利差の違いにより「5年後の住宅ローン残高」の差、ならびにその期間に支払った返済資金が「いくら元金にまわった」かの差をご確認いただけます。

返済額3千万円、金利1.65%と0.5%の5年後の残高

例えば、このような仮定(変動の125%ルールに対応できるよう設定)をおいて、5年後のローン残高はどうなっているでしょうか?

また、このような仮定をおいて、変動金利プランに繰上返済をプランニングしていくと、どうなっていくでしょうか?

そのようなシミュレーションを行っていきましょう。

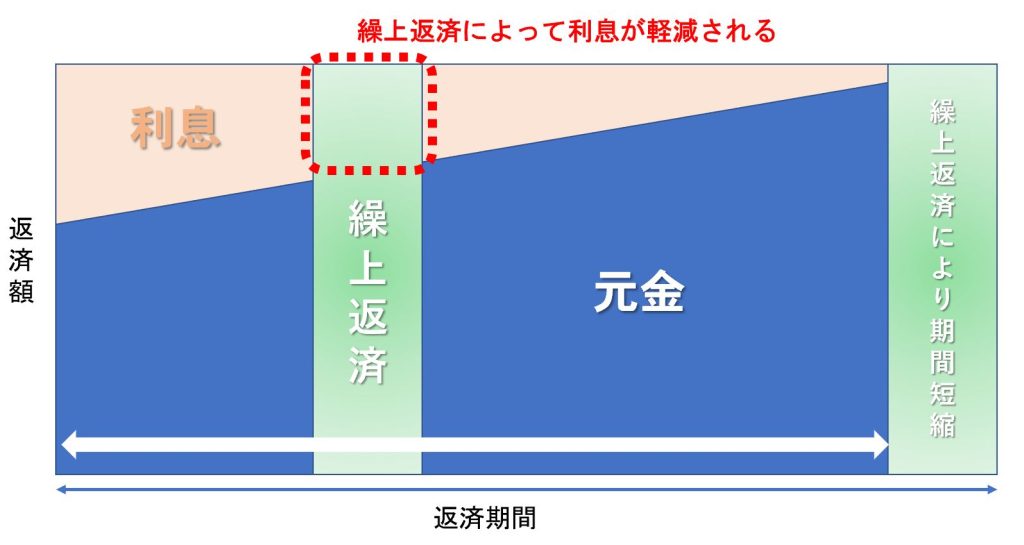

繰り上げ返済で元金を返す

返済中、まとまった資金を使って元金を返済することを繰上返済といいます。

元金が減るため、それにかかる利息が減ることになりますので、効果的です。

繰上返済には、利息軽減効果が大きい「期間短縮型」と「返済額軽減型」があります。

総返済額を減らすために「期間短縮型」がすすめられていますが、毎月の返済額(家計のキャッシュフロー)を抑えたいのであれば「返済額軽減型」が適しています。

繰り上げ返済は、”元金を返す”ということになりますので、元金が大きい内に返済をするほうが、それに対する利息軽減となりますので効果は高いです。

予め、シミュレーションをしておくと計画が立てやすく精神安定にも良いと思います。

住宅借入金等特別控除について

住宅ローン控除(住宅借入金等特別控除制度)は所得控除ではなく税額控除です。

例えば、年末時点の住宅ローン残高が3000万円として、その0.7%の21万円が所得税からそのまま控除されます。

つまり、所得税率に関係なく減税金額が決まります。住宅ローン控除の控除可能額のうち、所得税から控除しきれなかった額を住民税からも控除できますが、住民税の最高控除額は97,500円となります(2022年1月~2025年12月まで入居)。

従って、最強の節税対策となります。

住宅ローン減税(住宅借入金特別控除)の適用を受ける場合、入居した翌年に還付のための確定申告(申告書には土地・建物の全部事項証明書や年末残高証明書などの必要書類を添付)をします。

2年目以降、自営業者は確定申告ですが、給与所得者は勤務先に提出する年末調整に残高証明書を添付するだけです。

適用期間は13年ですが、その住まいに住み続けていることが条件です。

2019年税制改正により特別控除の特例の創設が決まっております。(2019年10月の消費税率引き上げに伴い、住宅ローン控除の期間が3年延長され、住宅等にかかる消費税の引き上げ分(2%分)を上限とした控除)

住宅ローン控除の適用を受けるためには下記要件を満たす必要があります。

【対象者】

①入居時期

取得の日から6ヶ月以内に居住し、毎年12月31日まで居住していること

②所得

控除を受ける年の合計所得が2,000万円以下であること。(退職金など一時的に多額の収入があると、その年の控除は受けられません)

③親族等からの取得ではないこと

【対象となる家屋等】

④床面積

新築または取得をした床面積50平方メートル以上

マンションの場合は登記簿上の専有部分の床面積(※内法うちのり面積ですので注意してください)

持分を共有する住宅の場合は、他の共有持分を含めた建物全体の床面積積

控除期間13年の措置の延長分については、所得制限を設けた上で床面積要件を40㎡以上に緩和。

⑤中古物件

マンションなどの耐火建築物の場合は築25年以内

耐火建築物以外の場合は築20年以内

上記条件以外では一定の耐震基準に適合した建物

親族や特別の関係のある者などからの取得ではない

贈与による取得ではない

⑥増改築

工事費用が100万円を超えて一定の条件を満たす場合

【対象となる住宅借入金等】

⑦住宅ローン

期間10年以上にわたり分割して返済をするローンに対して

勤務先からの借入の場合、無利子又は1%に満たない利率の場合は適用外

親族や知人からの借入金も適用外

※繰上返済で注意しておくべきおと

住宅ローン控除の対象となる借入は「返済期間が10年以上」でなければなりません。

繰上返済した結果、最初の返済日から短くなった償還期間の最終の償還月までの期間が10年に満たないときは、繰上返済後のローン控除は適用が受けられません。

しかしその期間が10年以上であればその後もローン控除の適用が受けられます。

令和6年度税制改正のポイント

令和6年度税制改正において、住宅ローン減税の制度内容が変更されました。

2024年以降、新築住宅は「省エネ基準」に適合した住宅・建物でないと住宅ローン減税を受けられません。

省エネ基準(高断熱化、ZEH水準等)は、地球温暖化対策によるものです。

<令和6年度税制改正のポイント>

・借入限度額について、子育て世帯(若者夫婦世帯)が令和6年に入居する場合には、令和4・5年入居の場合の水準(認定住宅:5,000万円、ZEH水準省エネ住宅:4,500万円、省エネ基準適合住宅:4,000万円)を維持。

*子育て世帯とは、

①年齢40歳未満であって配偶者を有する者

②年齢40歳以上であって年齢40歳未満の配偶者を有する者又は

③年齢19歳未満の扶養親族を有する者をいう

・新築住宅の床面積要件を40㎡以上に緩和する措置(合計所得金額1,000万円以下の年分に限る。)について、建築確認の期限を令和6年12月31日(改正前:令和5年12月31日)に延長する。

・2024年1月以降に建築確認を受けた新築住宅の場合、省エネ基準を満たす住宅でない場合は住宅ローン減税を受けられません。

・2025年1月~2025年12月入居については、新築の一般住宅では住宅ローン控除は受けられなくなります。

日本の住宅ローンはリコースローン

日本の住宅ローンは、借り手が返済できなくなった場合、住宅を差し押さえられ、かつ返済も継続しなければなりません。(保証人含め)

つまり、住宅物件を手放してもローンからは逃げられないってことです。

ですので、あらかじめ金融機関は返済能力を審査していきます。

日米の住宅ローンの仕組みの違いで「リコースローン」「ノンリコースローン」の差があります。したがって、日本は住宅関連支出によって、リスク性資産への投資選択が抑制されている可能性があります。

日本人は、住宅ローンを組むことで「リスク性資産」への投資をしていると認識しましょう。

そして、それらを考慮しないセルサイドには気を付けましょう。

何度もシミュレーションをすることを忘れないで

住宅購入において、展示場などに足を運んでみると気に入った物件に出会い、住みたくて(欲しくて)たまらなくなる感情が沸くものです。

そんなとき、一歩引いて現実と向き合うことが必要になります。

何度も何度もシミュレーションしてみてください。その際、住宅ローンだけをシミュレーションするのではなく、全体の家計を考慮してキャッシュフロー表を作成してみてください。

そうすることで、見えなかったものが見えてきますし、住宅購入への計画を具体化していけます。

是非、私たちFPという第三者の立場の者にシミュレーションを依頼し、淡々と作成してみてください。

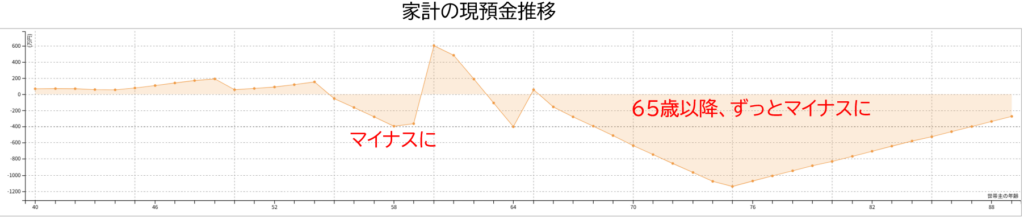

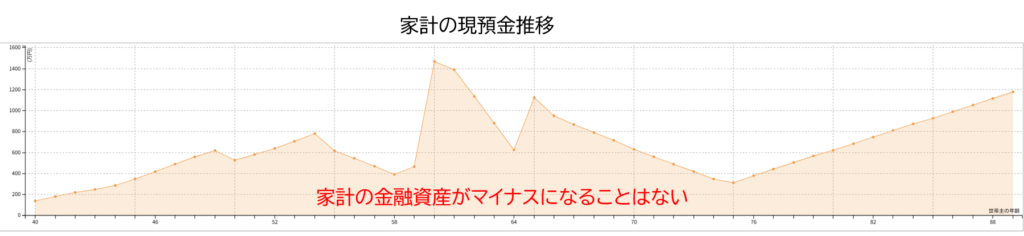

シミュレーションで気づけること

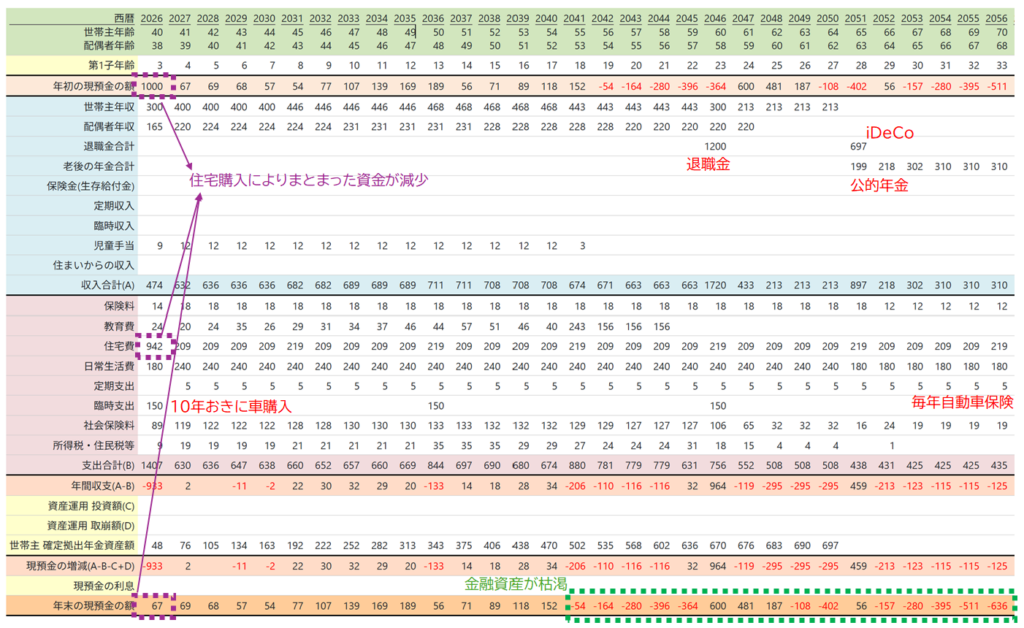

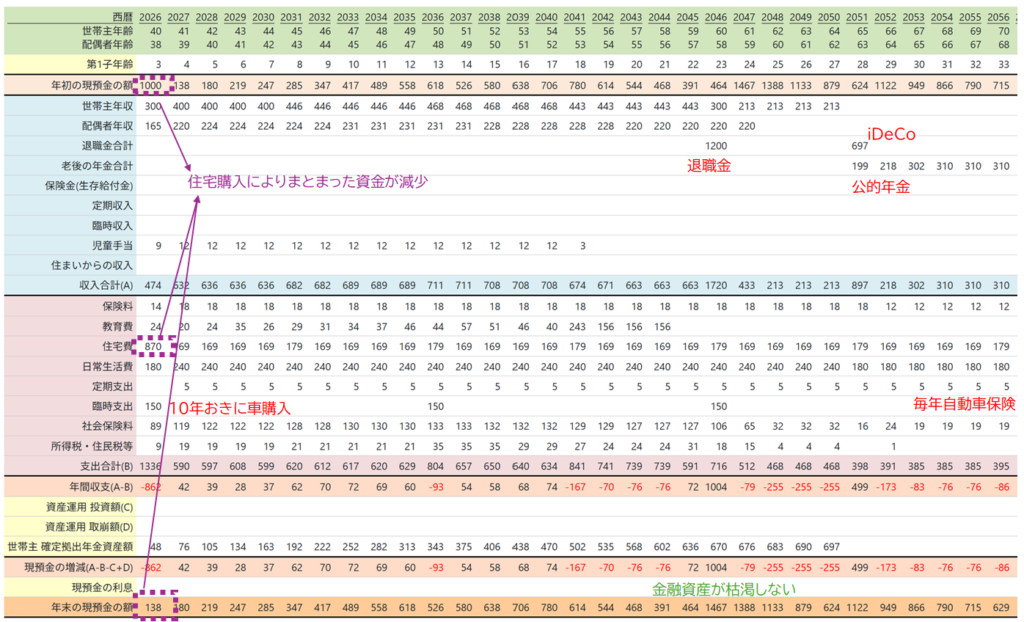

【シミュレーションで気づけること】

下表とグラフで未来の家計簿をシミュレーションすることで気づけます。そして対策を打つことができます。

「あなたの家計は将来金融資産を枯渇させないでいけるかどうか?」

5,500万円の住宅物件購入では、左のキャッシュフロー表とグラフのように金融資産(貯蓄)が将来枯渇しますが、4,500万円の物件であれば枯渇しません。

購入前に家計全体でシミュレーションすることがとても大切であることが分かります。金融機関や住宅販売会社のためのローン設定ではなく、あなたのためのローン設定になるように考えないといけません。

これに気づけるだけで大きなリターンになります。

「一生に一度の買い物で、一生の後悔をしないために」

不動産契約書に判を押す前に。

あなたの家計全体を支える「人生の設計図」を作成します。

下の「オンライン相談・セミナー申込フォームはこちら」からお申込ください。