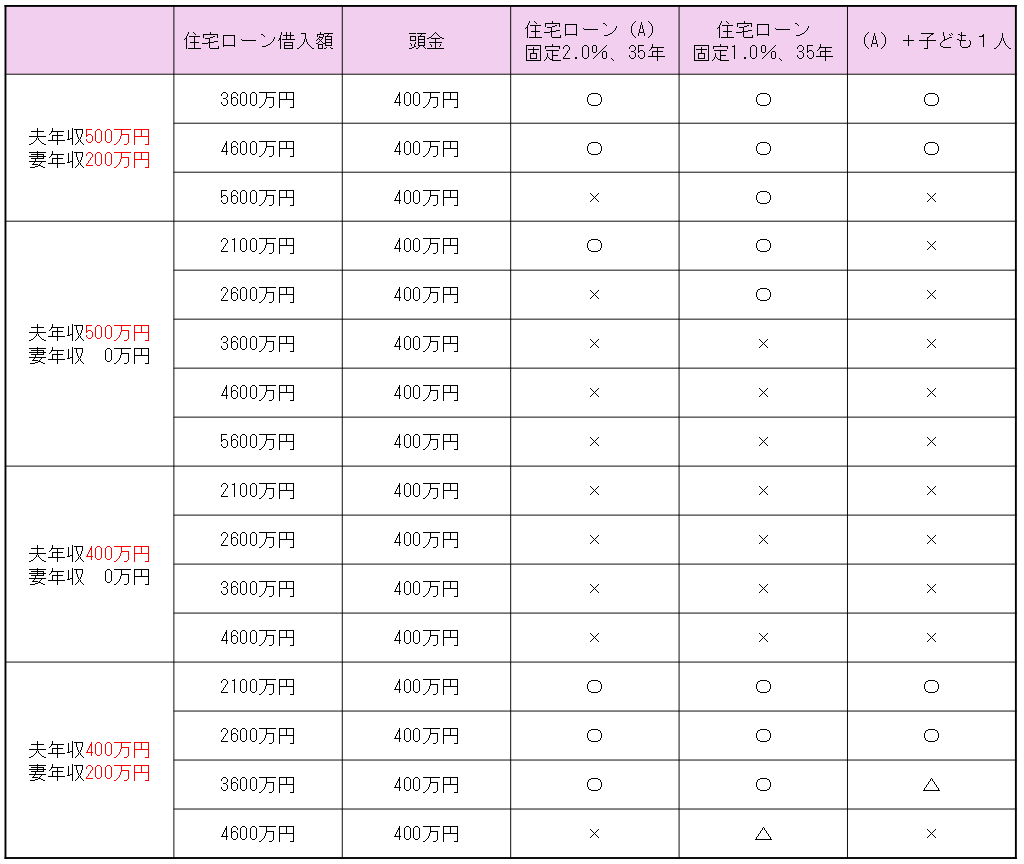

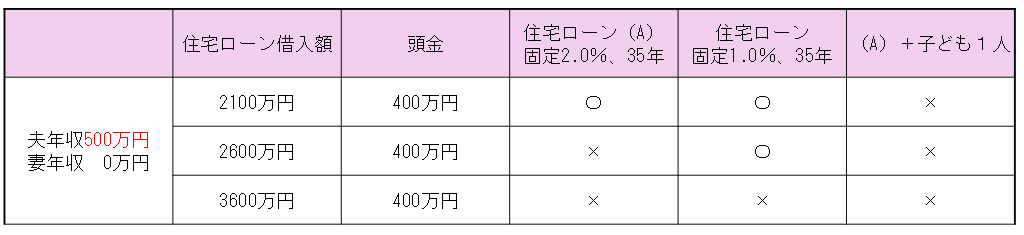

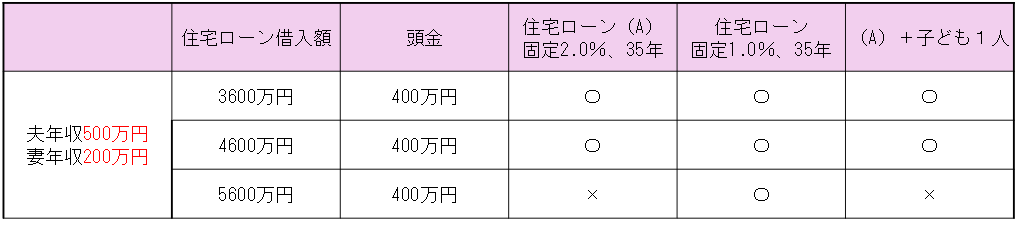

2026年4月13日 / ブログ ※ある一定条件のもと、収支計画をたて老後生活(90歳)まで見据えた場合、世帯年収で住宅ローン借入限度額目安表 住宅ローンは家計全体で考えないといけない 住宅ローンを組む前には、徹底的にシミュレーションを行うと思います。多くはローンを含めた住宅関連資金が年収の何割ほどになっているか、何年(何歳)で返済完了予定になっているのか。しかしながら、多くの場合、結論を導くシミュレーションを行うのは、ご自身ではなくローンを貸し出す金融機関がほとんどでしょう。当たり前ですが、金融機関や住宅販売会社のためのローン設定ではなく、あなたのためのローン設定になるように考えないといけません。金融機関は企業経営の面で、シミュレーションをしています。住宅展示場などでシミュレーションを行っているFPは保険募集人のケースが多いです。その場合、使っているシミュレーションソフトは保険会社のものがほとんどです。保険募集人が行っている理由は、住宅購入予定者に「住宅購入ができます」「保険の見直しをしましょう」というロジックにし保険販売の見込み客にするためです。住宅ローンシミュレーションは、将来にわたって家計全体を考慮した内容になっているのかが重要です。重要なのは、あなたの将来の家計は住宅ローン返済だけではなく、他の住宅関連資金(固定資産税、修繕積立金、駐車場等)はもちろん、日常生活費、教育資金などの各種支出、貯蓄可能な状況かを事前に確認しておくことです。それには将来にわたって、勤労収入(一人の収入なのか、二人の収入なのか、また退職金はどうか)、年金収入の動向をどうイメージするか。これらすべてを考慮していく必要があります。 年収別借入可能額目安を架空シミュレーション 今回のブログは、2026年住宅ローン借入額の目安を考えていきたいと思います。よく住宅ローンは 「借入限度額は年収の5~7倍」 「年間の返済負担率は年収の25~35%」で、という話があります。それはひとつの参考として知っておき、実際は我が家の家計は我が家で決めるということが大事です。そこで、ひとつの支出シミュレーションを仮定としておき、年収別借入限度額目安を考えていきたいと思います。2026年プランは、金利を固定金利前提としてシミュレーションしています。 上表のシミュレーションの前提条件 夫婦の年齢:35歳(子供シミュレーション時の子供の年齢:0歳)現預金:500万円年収:①400万円(59歳まで)、200万円(64歳まで) ②500万円(59歳まで)、250万円(64歳まで) 年収はずっとかわらないものとする退職金:60歳時に1千万円iDeCo(所得控除目的、運用0%):34歳~60歳まで月額2万円の拠出、61歳時点で651万円一時金受け取り日常生活費:月額20万円(一生涯)生命保険料:月額13,000円(65歳まで)、月額9,000円(65歳~一生涯)子供の教育費:累計1千万円(児童手当の収入も考慮)老齢年金:夫婦合計約300万円※住宅関連資金:2026年1月~ 頭金:上記預貯金より400万円 ローン金利:35年固定金利2.0%と1.0%の2種類 年間維持費(固定資産税等):30万円 火災保険料:10万円(5年ごと支払) 新築購入時費用:83万円 ローン諸費用:117万円 住宅ローン控除:あり※車購入、家電の買い替え、住宅リフォームなど、定期的にまとまった資金が必要になる項目はあえて省いております。 夫の年収500万円の場合 夫の年収500万円(世帯年収500万円)ですと、2500万円の物件は大丈夫ですが、子供1人となると厳しくなりそうです。3000万円の物件は慎重になる必要があります。 しかし、妻の年収200万円が加わることで5000万円までの物件も、かつ子供1人でも大丈夫になりそうです。6000万円の物件は慎重になる必要があります。