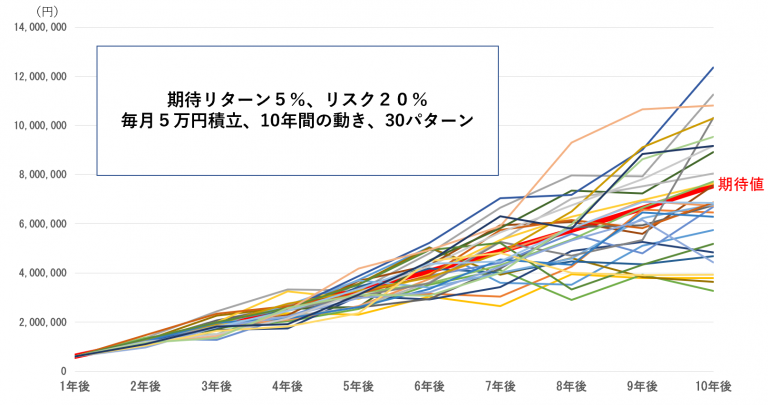

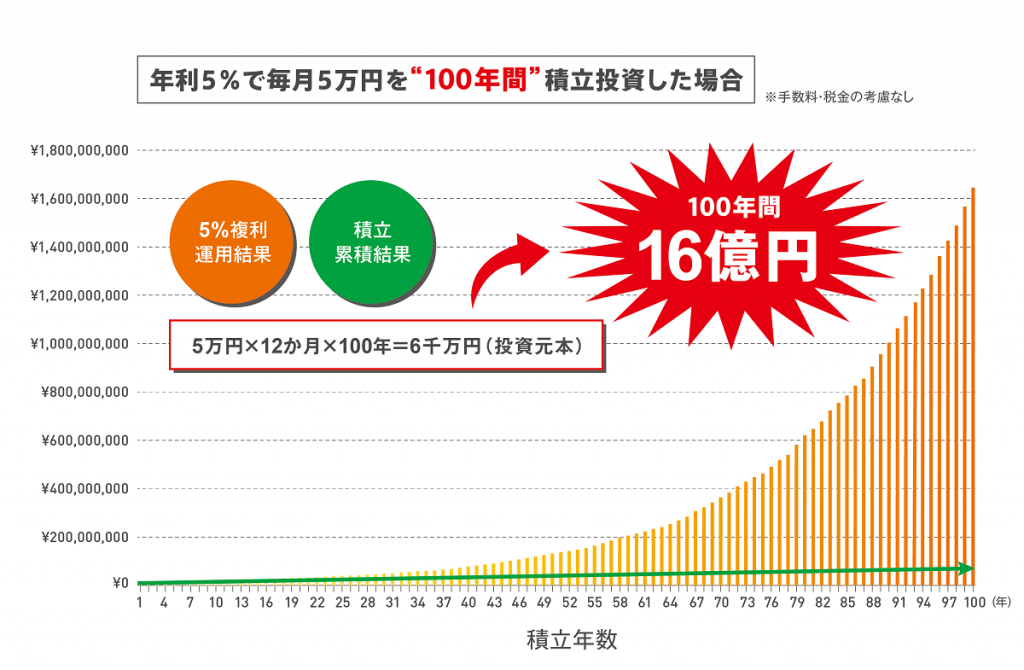

2023年1月17日 / ブログ 積立投資には標準偏差という概念がない 金融業界には、積立投資の将来結果について、誰でもいつでも「(毎年)3%~5%ほどの結果が見込める」という話を平気で行う人たちが驚くほどいます。ここまでくると(2023年1月現在っていう意味)、長期積立投資って「●年超なら固定金利への複利積立になる」って言い換えればいいのではないかと思っています。何が自己責任の原則でしょうか?「投資は自己責任」っていうのなら、標準偏差の概念ぐらい説明しておくべきでしょう。ファイナンシャル・リテラシーおよび倫理の問題です。標準偏差を説明できない金融マンは意外と多いという印象です。(私調べ)普通の思考力や人生・社会経験があれば、私が指摘しているような概念に気づくものですが、一定程度になるとファイナンシャル・インテリジェンスが不足し、そこを思考せずに、「金融機関が言っているから」「あの権威ある人が言っているから」「皆が同じように言っているから」といった理由で受け売りをしているといった結果でしょう。リスクとは不確実性のことですが、金融業界における積立投資は”確実”かと思いこませる内容になっているものがほとんどです。・パンフレットでよくあるドルコスト平均法による成功パターン・セルサイドによるセミナーを含めたそれらに関する説明・●%で●年複利運用したらこうなるという典型的な楽観論これらから想定できるのは、”確実”という刷り込みです。そこには不確実性というものは感じられません。 毎月5万円の積立投資が100年後に16億円になる世界 これが成り立つと説明をしている金融業界。これが成り立つのであれば、公的年金に対する将来不案の問題なんてありませんし、お金の心配をすることなんてないでしょう。日本の債務問題なんて何も心配する必要はありません。健康保険、介護保険などの社会保険の問題も一切心配ご無用でしょう。しかし、そうでないという前提に立って、皆さんに投資をすすめていることが滑稽であり、ファイナンシャル・インテリジェンスの欠如につながっているのでしょう。そう、投資に関する多くの説明は、単なるセールストークだということです。 日本で行われている投資(ほとんど積立投資)に関する話は、ネットワークビジネスのようなものです。そのように解釈していただくと、見える景色が異なってくるのではないでしょうか。