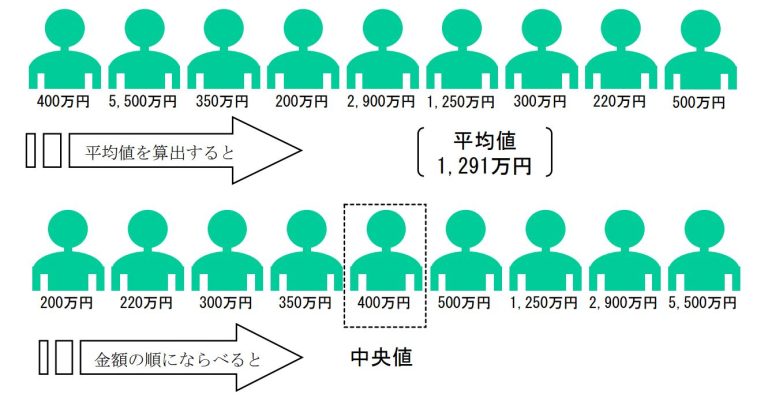

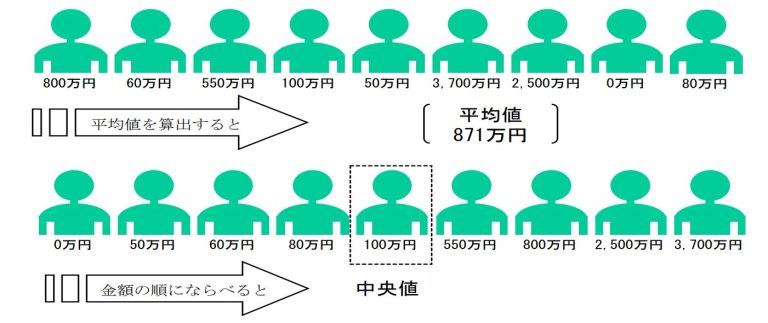

2022年12月22日 / ブログ 「家計の金融行動に関する世論調査 令和4年調査結果」(金融広報中央委員会)から、金融資産の平均値と中央値を確認しておきましょう。 二人以上世帯の金融資産 平均値、中央値 調査における属性ですが、① 世帯人数の平均は 3.0 人、世帯主の平均年齢は 55 歳、9 割弱の世帯で世帯主は男性、8 割強で配偶者が存在。世帯主が何らかの形で就業している割合は 8 割弱、配偶者が就業している割合は 5 割強。② 世帯の就業状況については、「世帯主と配偶者のみ就業」「世帯主のみ就業」「その他就業者あり」が多く、それぞれ 3 割強、2 割強、2 割強。③ 過去一年間の家庭の手取り収入(注)については、平均値が 540 万円、中央値が 494.5 万円となった。(注)年間手取り収入とは、就業に伴う収入、年金、不動産賃貸収入、利息収入等の税引き後収入。土地・住宅、株式などの資産売却に伴う収入は除く 単身世帯の金融資産 平均値、中央値 調査における属性ですが、① 平均年令は 50 歳、男性52.1%、女性が 47.9%。② 就業状況については、フルタイム雇用の就業者が約 5 割、就業先の産業分類はその他サービス業が 4 割弱。③ 過去 1 年間の手取り収入(税引後)は、平均値が 256 万円、中央値が 209 万円。 このデータから考える資産形成 このようなデータを見て、あなたはご自身の立ち位置を確認されていることでしょう。ここで保有金融資産割合を考えてみましょう。「日本人は預貯金比率が多すぎ、株式や投信の割合をふやすべきだ!」という声について、この金融資産状況でそれらの割合をふやせというのはどうかと考えるべきです。例えば、二人以上世帯の平均値である1,291万円。この金融資産はどのように配分されているのでしょうか。世帯主の平均年齢55歳で、預貯金が50%として650万円、比率的に多いといえるでしょうか。中央値の400万円ではいかがでしょうか。まず、ライフプランをイメージして、キャッシュフロー表を作成していきましょう。それなしではカモ確率大です。いつものように事実を述べますが、日本人の金融資産の大部分は60歳以上の方か富裕層が保有しております。その層が圧倒的に株式や投信保有割合も多いです。あなたが投じるリスク性資産へのニューマネーは、彼らが先に恩恵を受けることになりそうです。面白いですね。