いまの日本株式市場は「機関VS個人」個人株主増加状況

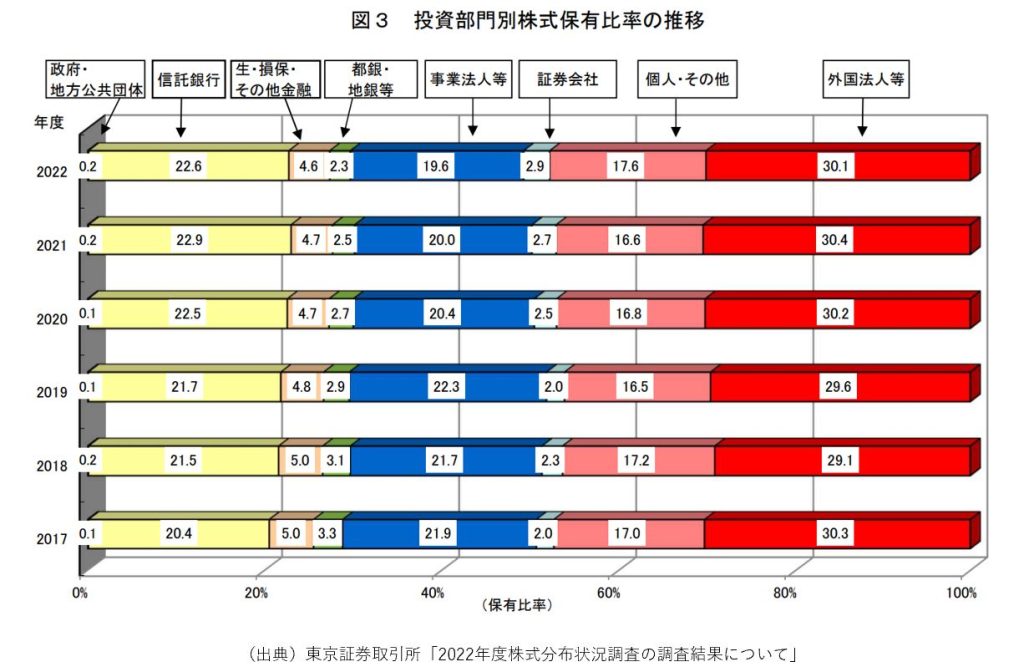

2022年度個人投資家の売買動向 全国4証券取引所(東京・名古屋・福岡・札幌)の2022年度株式分布状況調査結果の概要によると、個人の株式保有金額は、131 兆 2,553 億円(前年度比 10 兆 530 億円増)とな […]

いまの日本株式市場は「機関VS個人」個人株主増加状況 続きを読む »

2022年度個人投資家の売買動向 全国4証券取引所(東京・名古屋・福岡・札幌)の2022年度株式分布状況調査結果の概要によると、個人の株式保有金額は、131 兆 2,553 億円(前年度比 10 兆 530 億円増)とな […]

いまの日本株式市場は「機関VS個人」個人株主増加状況 続きを読む »

きれいなパンフレットやセミナー会場に騙されないように 注意喚起です。投資をすすめるセミナーはきれいな会場で行われていることが多いです。投資をすすめる業者がつくっているパンフレット等はきれいなものが多いです。それらは金融事

儲け話、きれいなパンフレットなどに気をつけよう 続きを読む »

過去データを使って未来もそうなると思わせるシミュレーション 左図は金融庁の「つみたてNISAはやわかりBOOK」からのものです。 過去のデータを使ってプラスのリターンがでているというものです。 金融庁に次のことを質問して

投資をすすめるセールスパーソンにはデタラメ人間が多すぎる 先日、お客様から次のようなお問い合わせがありました。「●●証券会社の営業マンから10年で7%ほどまわるので投資信託へ、と言われたがどうなのでしょうか?」皆さんはど

生命保険のプランは設計する人が誰かによって異なる 皆さんは生命保険を次のどこから加入されていますか?・生命保険会社(直接)・生命保険代理店(保険ショップ)・生命保険募集人(営業パーソン)・生命保険会社以外の金融機関経由

生命保険プランは「営業担当者」によって大きく異なる 続きを読む »

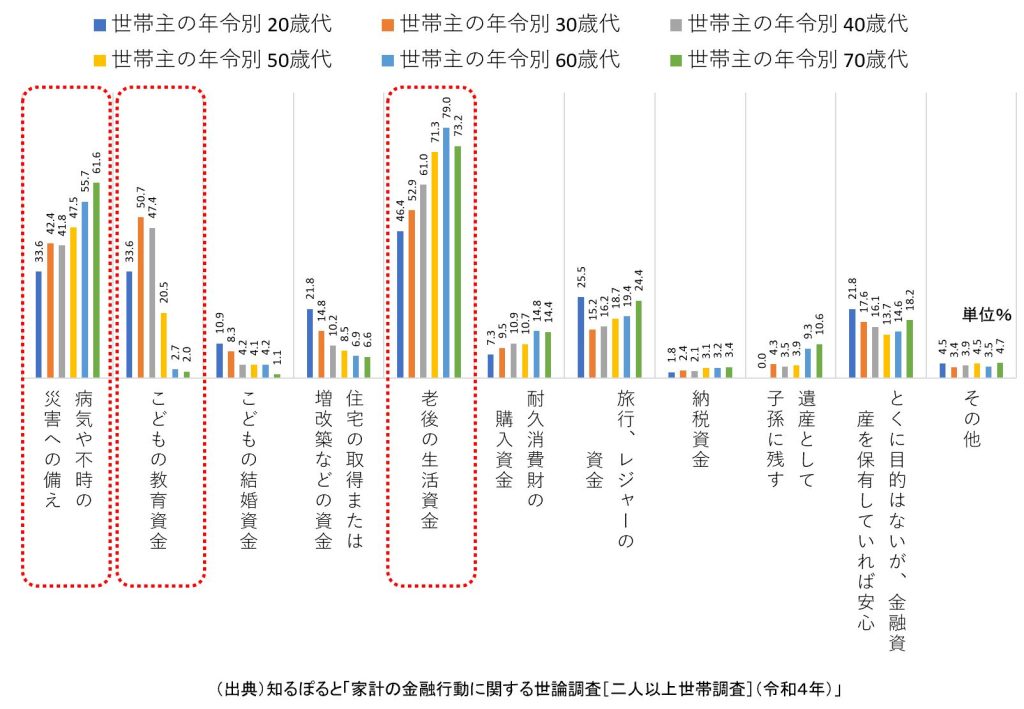

私たち日本人が金融資産を保有している目的は 多くの公的部門や金融機関が金融資産保有目的のアンケート結果を公表しています。 知るぽると「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」(上図) から、赤枠の

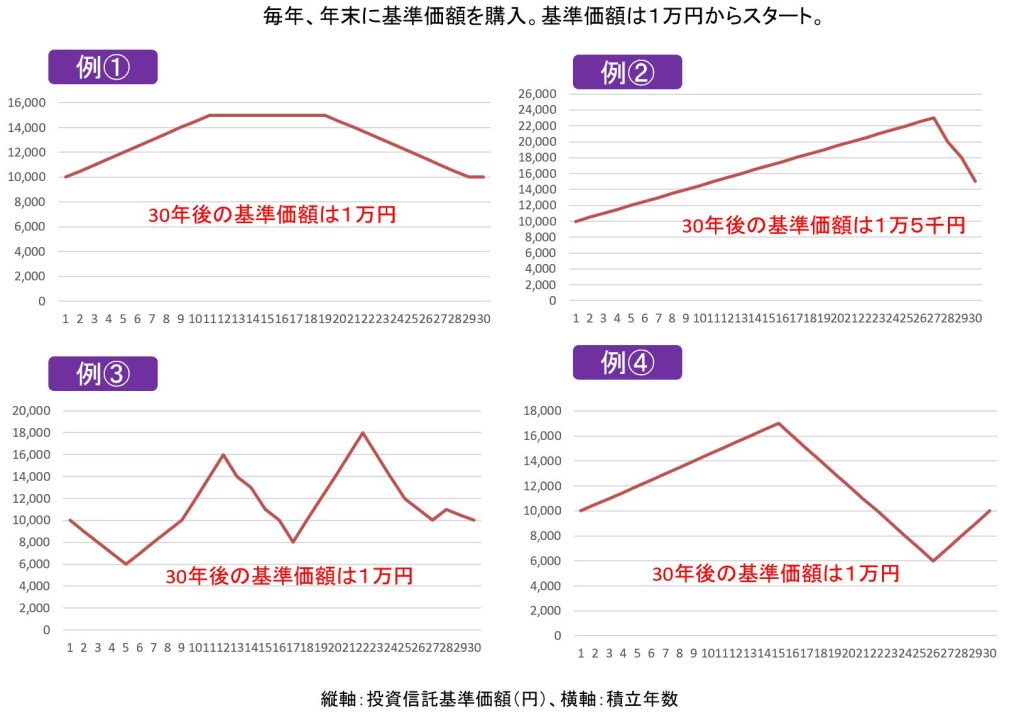

ドルコスト平均法投資は万能なのか? 例題です。30年の積立投資において、投資対象の投資信託の基準価額が上図①~④の値動きをし、毎年年一回(年末時点の基準価額)のドルコスト平均法投資を行った場合、30年後にプラスになるのは

次の投信の値動きでドルコスト平均法投資でプラスになるのは?マイナスになるのは? 続きを読む »

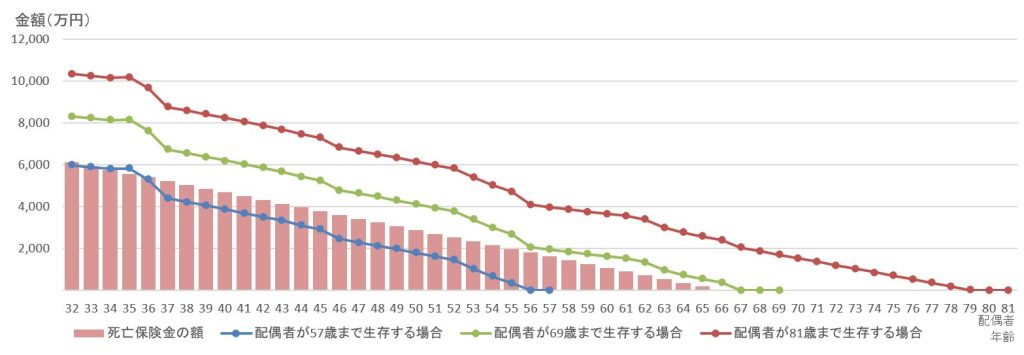

不確実な未来だからキャッシュフロー表を作成するのだが ライフプランニング、キャッシュフロー表を作成する目的は、不確実な未来を「見える化」することによって、人生の”地図”として見えない将来不安対策のために活用し、事前に気づ

投資で金融資産残高を上振れさせるCF表を作成するFP資格保有者 続きを読む »

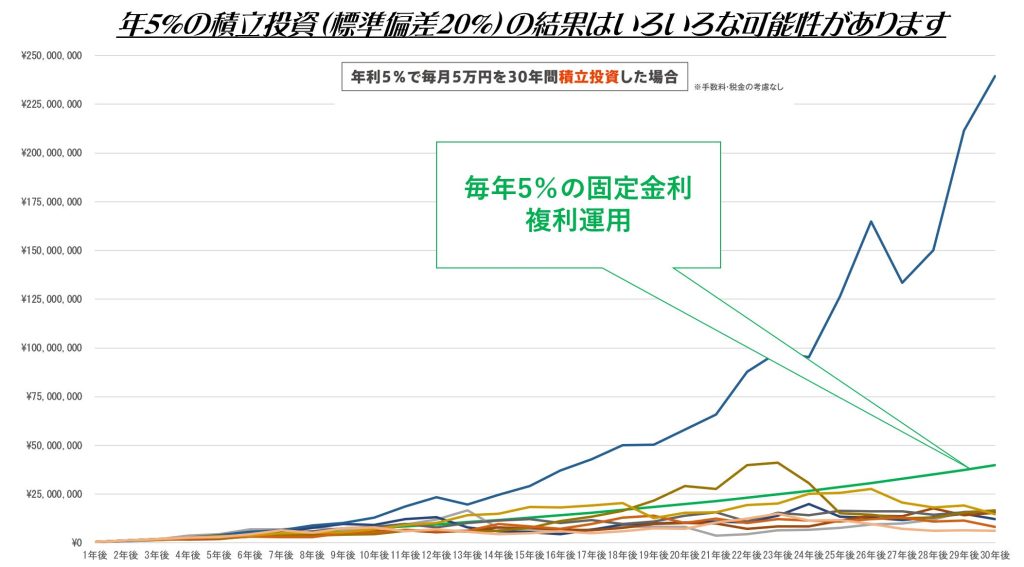

投資という不確実な世界についての説明がデタラメすぎる 以前 以下のようなグラフをお見せしました。 残念ですが、このようなグラフを使って”積立投資”の不確実性のシミュレーションを行う金融事業者は日本では見かけません。(少な

続・積立投資の結果は最低でも3%とか5%とかになるらしい 続きを読む »

身の丈に合った消費活動を考えましょう 「貯蓄から投資(資産形成)へ」 「老後もずっと働いていきましょう」 最近多いですよね?このようなキーワード。 発信元は国です。 このようなことを聞いていると、私たちの人生設計に対して

老後、貯蓄では足らないから「投資」と「働け」って? 続きを読む »