投資という不確実な世界についての説明がデタラメすぎる

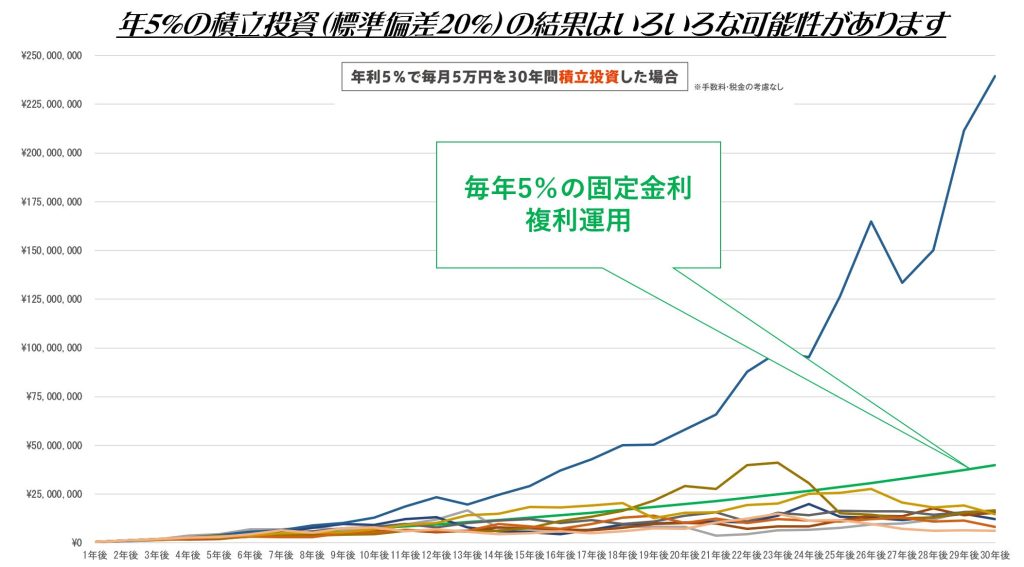

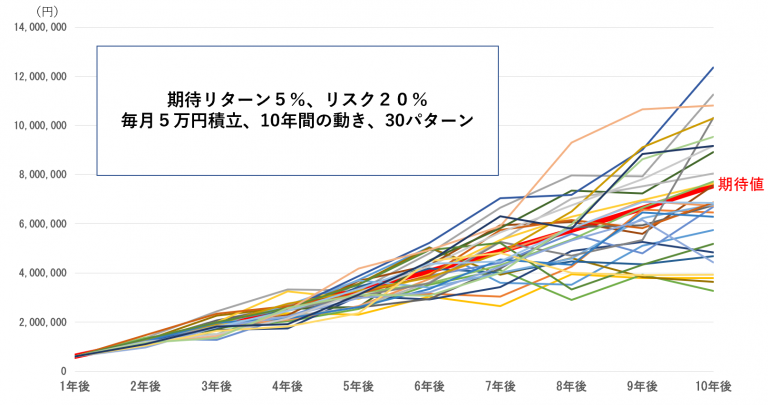

以前 以下のようなグラフをお見せしました。

残念ですが、このようなグラフを使って”積立投資”の不確実性のシミュレーションを行う金融事業者は日本では見かけません。(少なくとも私は見かけたことはありません)

すべて、赤のラインの期待値のみです。

今回、上のグラフも作成してみました。

日本の金融事業者が30年という長期積立投資を説明する毎年5%の複利運用ライン(グリーン)に対して、同じ5%でも標準偏差(リスク)20%としていくつかのシミュレーションをした場合、とんでもなく大きくなるケース(2億円を超える)もあれば、グリーンのラインを下回るケースもあるというものです。

上図のグリーンラインと下図の赤ラインは”貯蓄”の説明です。

つまり、固定金利シミュレーションです。

他のラインは、赤及びグリーンラインと同じく「期待値5%」の可能性のラインです。

リスクがあるのでこのようなシミュレーションとなります。

とんでもなく大きくプラスになる可能性、その反対の可能性、それぞれありますが、それらのリスク(期待値の振れ幅)を説明している、できる金融業者はほぼいないでしょう。

教科書にある言葉の説明はできても、実際にこのようなシミュレーションを作成したり、それを本当に説明しているとはいえないでしょう。

金融庁、銀行、保険会社、証券会社、FP資格保有者のほとんどが固定金利シミュレーションで日本国民に説明し、誰であろうと、いつからはじめようが、長期であれば、十中八九間違いなく期待リターン通りの結果がだせると説明しています。

断定的判断の提供という法令など、ないもののように都合よく語っているともいえます。

そうであれば、自己責任などという免罪符をもうけずに、固定金利の商品(しっかりと手数料をとり、経費を確保すればいい)をつくればいいのです。

そのリターンよりも上を目指す場合、自己責任論を展開すればいいのです。

しかし「それはできない」と言う、自分たちの仕事に対するデタラメさ。

金融庁は率先してそのような商品を認可する動きをすればいいと思うのですが、それはしないようです。

自分の人生にリスクをとらない?公務員の仕事とはそのようなものなのかもしれませんね。

いや、そもそも金融機関が固定金利でそのような商品をつくろうとしないという不思議さがあります。

関係者皆、●●師みたいなものです。

金融業界には、積立投資の将来結果について、誰でもいつでも「(毎年)3%~5%ほどの結果が見込める」という話を平気で行う人たちが驚くほどいます。

ここまでくると(2023年9月現在っていう意味)、長期積立投資って「●年超なら固定金利への複利積立になる」って言い換えればいいのではないかと思っています。

何が自己責任の原則でしょうか?

「投資は自己責任」っていうのなら、標準偏差の概念ぐらい説明しておくべきでしょう。

ファイナンシャル・リテラシーおよび倫理の問題です。

標準偏差を説明できない金融マンは意外と多いという印象です。(私調べ)

普通の思考力や人生・社会経験があれば、私が指摘しているような概念に気づくものですが、一定程度になるとファイナンシャル・インテリジェンスが不足し、そこを思考せずに、「金融機関が言っているから」「あの権威ある人が言っているから」「皆が同じように言っているから」といった理由で受け売りをしているといった結果でしょう。

リスクとは不確実性のことですが、金融業界における積立投資は”確実”かと思いこませる内容になっているものがほとんどです。

・パンフレットでよくあるドルコスト平均法による成功パターン

・セルサイドによるセミナーを含めたそれらに関する説明

・●%で●年複利運用したらこうなるという典型的な楽観論

これらから想定できるのは、”確実”という刷り込みです。そこには不確実性というものは感じられません。

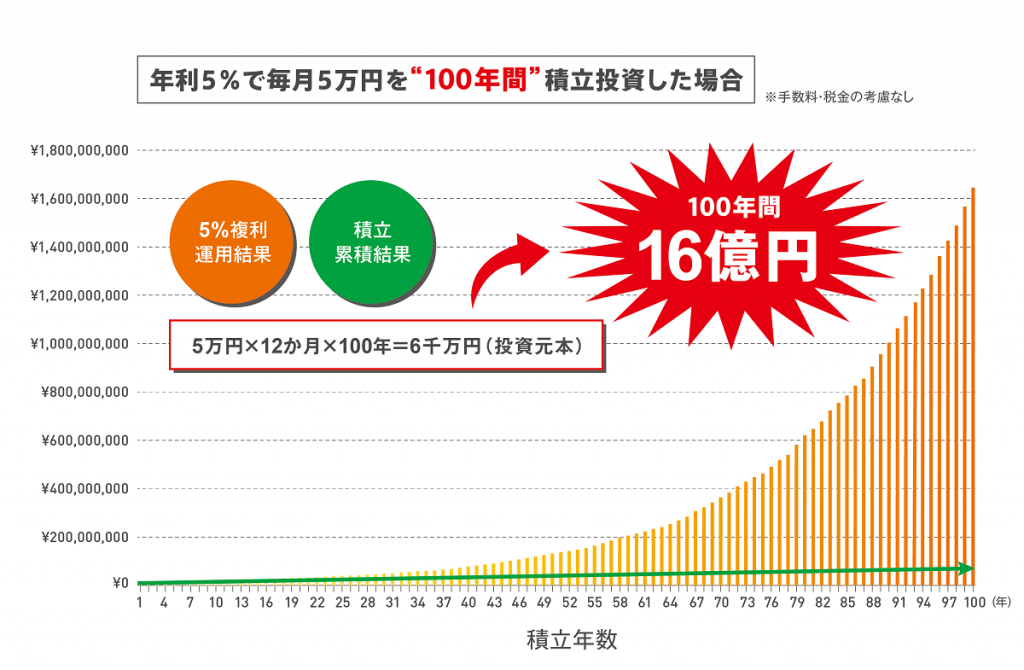

毎月5万円の積立投資が100年後に16億円になる世界

これが成り立つと説明をしている金融業界。

これが成り立つのであれば、公的年金に対する将来不案の問題なんてありませんし、お金の心配をすることなんてないでしょう。

日本の債務問題なんて何も心配する必要はありません。

健康保険、介護保険などの社会保険の問題も一切心配ご無用でしょう。

しかし、そうでないという前提に立って、皆さんに投資をすすめていることが滑稽であり、ファイナンシャル・インテリジェンスの欠如につながっているのでしょう。

そう、投資に関する多くの説明は、単なるセールストークだということです。

日本で行われている投資(ほとんど積立投資)に関する話は、ネットワークビジネスのようなものです。

そのように解釈していただくと、見える景色が異なってくるのではないでしょうか。

金融事業者と一般消費者の差は?

金融事業者にはコンプライアンスが求められますが、はっきり言って積立投資に関することではそれがないのではないでしょうか。

金融事業者と一般消費者との間にはそこに大きな壁が存在しているのですが、それが見えないです。

金融庁のNISA推進政策の影響が大きいですね。

苦情が起こったとき、すべて金融事業者(当事者)の責任するのではなく、金融庁も同様の責任を負うべきです。

かぼちゃの馬車事件でスルガ銀行を推奨したのは誰だったのでしょうか?

無責任者が不確実な投資に関することを楽観的にSNS等で情報発信する傾向があり、それらに適切な規制をかけないでいると、第二第三のかぼちゃの馬車事件を誘発するのではないでしょうか。