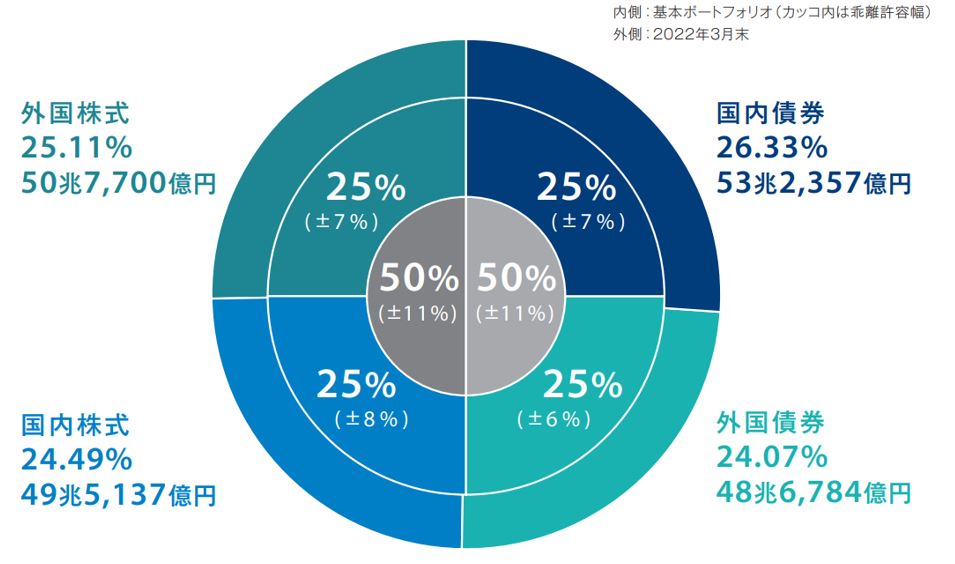

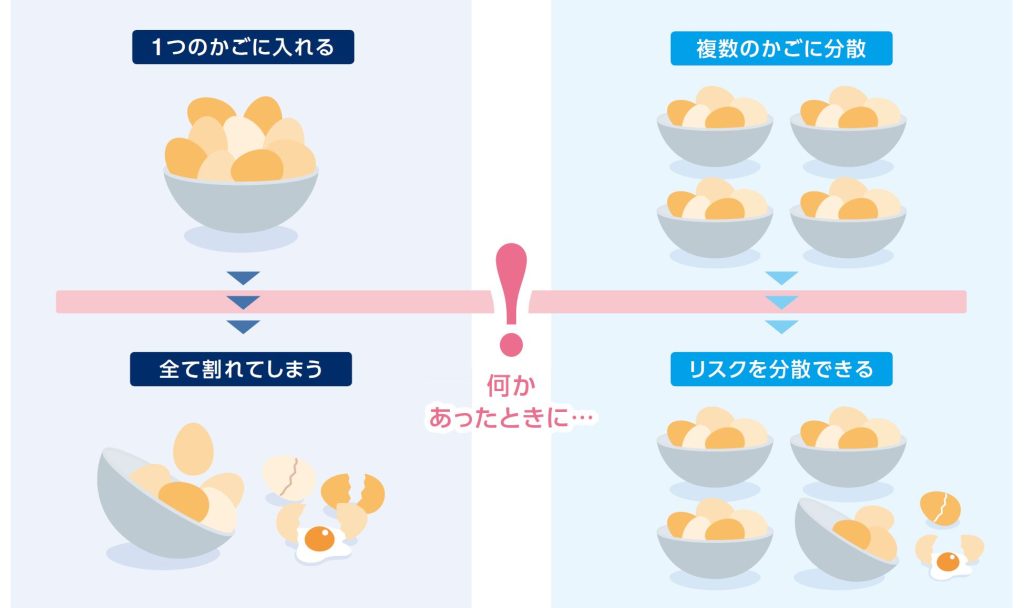

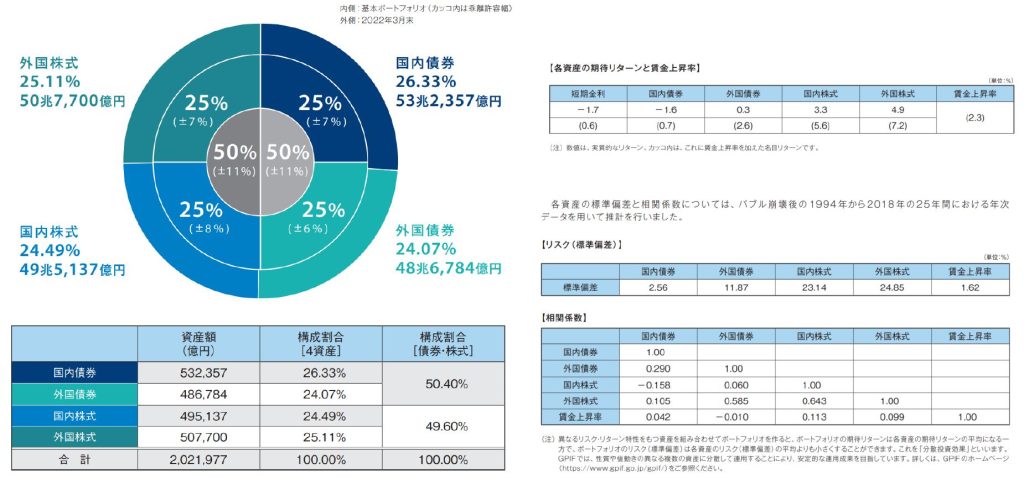

2023年8月18日 / ブログ (出典)年金積立金管理運用独立行政法人「2021年度 業務概況書」より GPIFの資産配分を見倣ってという金融事業者 GPIF(年金積立金管理運用独立行政法人)の資産配分を参考にという話をする事業者や専門家があります。残念なことに、GPIFはリスク(標準偏差)も考慮した計画を発表していますが、その事業者らは一切それらを説明していません。それはそうです。その事業者らは自分が売りたいもののために、そのデータを利用しているだけですから。都合の良いところだけを利用する。数字は嘘をつかないが、嘘つきは数字を利用する投資をすすめる界隈では、このあたりのことは常に変わりません。投資初心者や自社の大切な顧客に対して、真摯に向き合い、適切な情報発信をするという姿勢がいつも欠けているように思います。そのうえで、不確実な投資をすすめるというものです。「アメリカを見倣って」とよく言いますが、アメリカを見倣うと裁判沙汰になる件数がめちゃくちゃ増えるのではないでしょうか。些細なことでも裁判をすると言われるアメリカという国。その逆の日本。 分散投資をすすめながら分散投資をさせないって・・・ (出典)年金積立金管理運用独立行政法人「2021年度 業務概況書」 左図はよくある分散投資の説明図(卵はひとつのカゴに盛るな)です。このような説明をしたあとに、「アメリカ株一択」といった話があります。私がこれまで相談を受けた方から見せられた保有投資信託ですが、セルサイドにすすめられた投資信託の多くは分散されている商品(組み合わせ)はほとんどなく、「アメリカ株」一択商品が多いです。明らかにリターン面しか見ておらず、リスク面についての説明はないようです。あってもこのような感じです。「下げても戻ります。それがアメリカ株です」 リスク(標準偏差)を説明できないセルサイドが多すぎ 市場のリスク、つまり未来は予測することができません。予測することができないのが「リスク」です。このリスクをきちんと説明することが金融事業者には求められます。経験上、保険募集人(保険会社)、IFA(証券会社)からの投資性商品のリスクに対する説明はとてもまともなレベルとはいえないものばかりです。これらの影響も多分にあると思いますが、日本の金融業界におけるリスクに関する考え方には、標準偏差での説明がほとんどありません。保険募集人、IFAから投資商品を購入している人たちには「リスクを標準偏差(ばらつきの範囲、ボラティリティ)」として認識されている人、またそれを語ることができる人はいません。私自身は過去10年ほどの中で出会ったことがありません。投資のリスクには、標準偏差と損失があります。私たち金融業界に携わる者は、それをきちんと理解した上で、投資の世界に関心を持っている人たちに対して伝えていかないといけないと思います。 (出典)年金積立金管理運用独立行政法人「2021年度 業務概況書」より