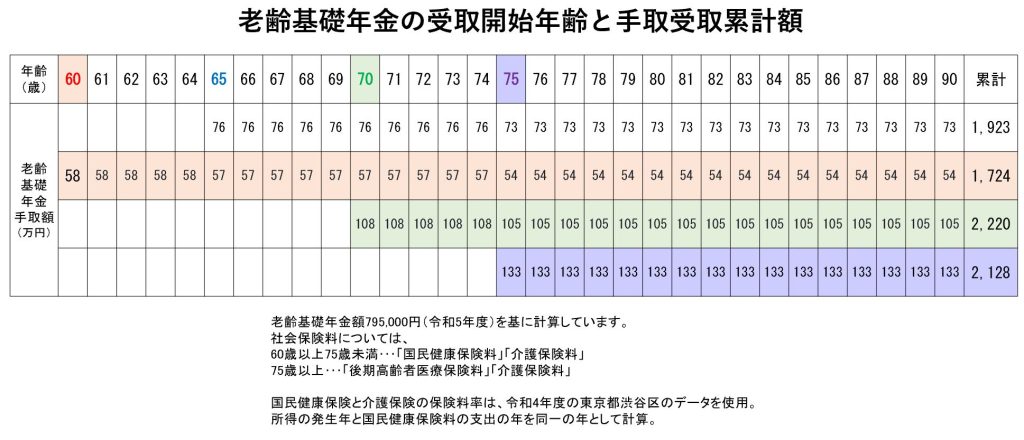

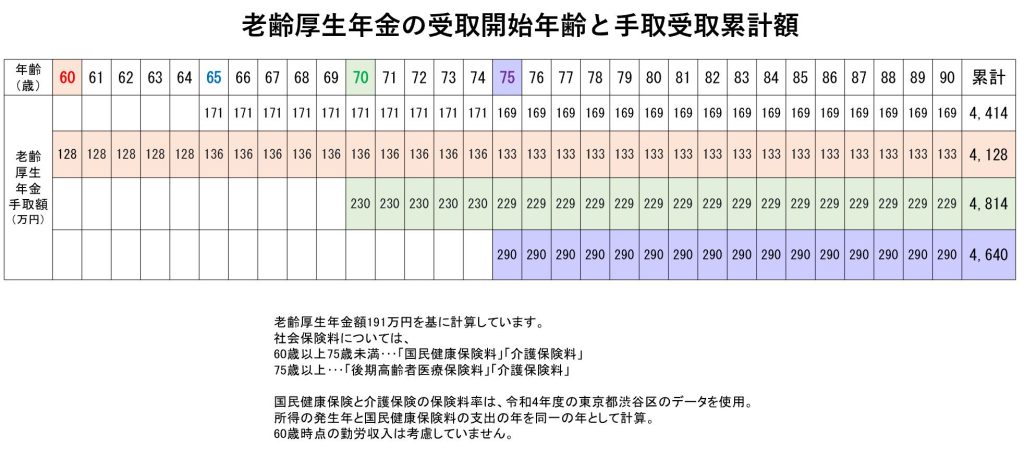

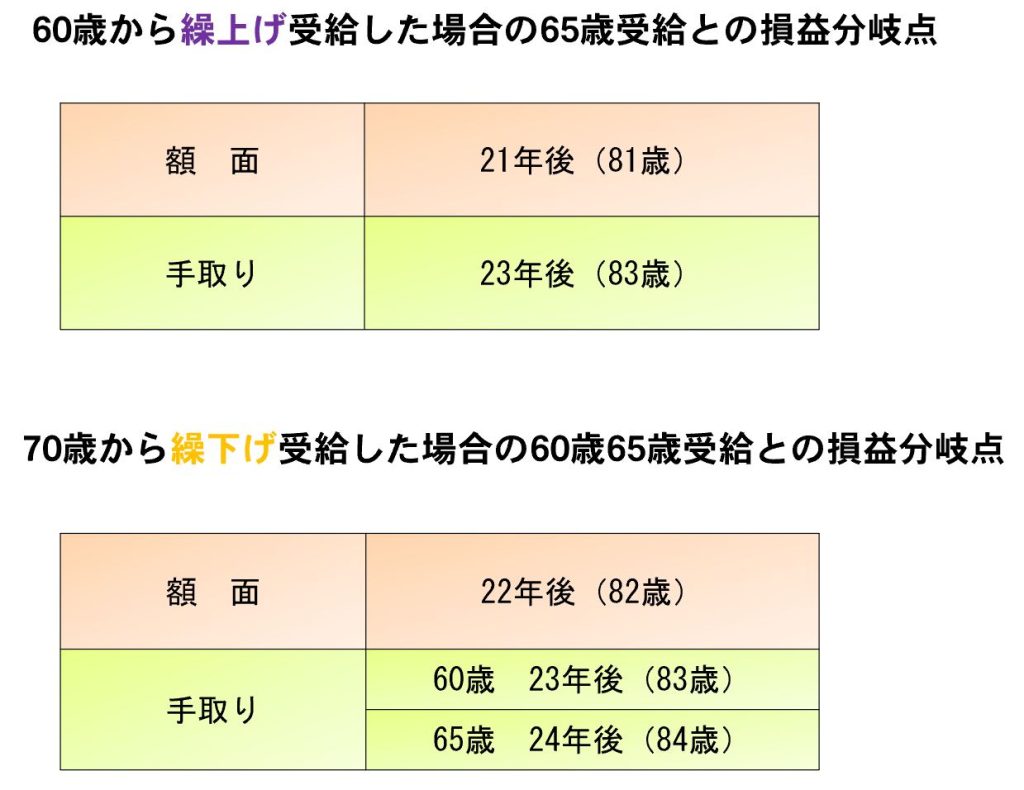

2023年7月19日 / ブログ 老齢年金の受給開始年齢、65歳を決めたのは誰? 私たちの老後生活を支える公的年金、65歳からとなっていますが、それを決めたのは誰でしょうか?もちろん「国(政府)」ですよね。そして、その65歳を66歳や67歳にしようとしているのは、する場合に決めるのは誰でしょうか?それも「国(政府)」ですよね。私たちは「原則65歳から」という受給開始に洗脳されているのではないでしょうか。行動経済学にあるプロスペクト理論(参照点)の影響を受けているのかもしれません。 60歳を「100」として考えてみましょう 上のオレンジの図をジッとご覧ください。そこから公的年金(老齢年金)の見方を変えてみましょう。年金支給開始年齢65歳を基準に60歳を見ると、60歳からの年金額を少ないと感じると思いますが、60歳を基準に65歳を見てください。60歳からの年金について、「少ない」という感情よりは「普通」「65歳からの方は60歳からよりは多いね」といった見方にならないでしょうか。つまり、60歳から年金を受け取ることに、ある意味「損失感」「罪悪感」「後悔感」が生まれるような煽りがあります(私はそのように感じています)が、人それぞれの人生設計・考え方・暮らし方の違いによるものですから、他人の意見、特にあなたのことを知らないネット民をはじめとした情報発信者の意見に影響を受け過ぎないようにしましょう。 現実的には貯蓄額・住居費との相談になる 老後の生活費は、一般的には老齢年金と貯蓄とでバランスさせていくことになりますので、しっかりと貯蓄額をふやし、将来のキャッシュフローをシミュレーションしていきましょう。老後生活における固定費で重要な項目になってくるのが「住居費」になってきます。この「住居費」がどれほどになってくるのかで、年間収支および金融資産残高の推移が決まってくるともいえるでしょう。 年金の繰上げ・繰下げ、額面と手取りでは損益分岐点は異なる 老齢基礎年金・老齢厚生年金は、原則として65歳から受け取ることになっていますが、希望すれば60歳から65歳になるまでの間に繰上げて、また66歳以降75歳までの間で繰下げて受け取ることができます。年金の繰上げは、1か月繰上げるごとに0.4%(年間4.8%)の割合で減額受給となり、60歳から繰上げ支給を実施した場合、減額率は最大24.0%(年間4.8%×5年)となり一生涯続きます。(昭和37年4月2日以降生まれの方)年金の繰下げは、1か月繰下げるごとに0.7%(年間8.4%)の割合で増額受給となり、70歳から繰下げ支給を実施した場合、増加率は最大42.0%(年間8.4%×5年)となり一生涯続きます。75歳から実施した場合、増加率は最大84.0%となります。巷間、新聞やニュース等では老齢年金の額面によるシミュレーションが行われ、「人生100年時代、公的年金はできるだけ繰下げたほうが良い」といった情報発信が徐々に増えてきています。しかしながら、それらの情報には年金の繰下げにより税や社会保険の負担増といったマイナス面(高額療養費制度への影響や医療の窓口負担、介護保険の自己負担割合への負担増のインパクト)が語られていないようです。実際のところ、老齢年金を繰上げ・繰下げ、どちらがいいのか頭で考えてもなかなか分からないのではないでしょうか。あなた自身のライフプラン・キャッシュフロー表を作成していくことで、現状把握~将来対策ができ、様々な業界が行うマーケティングに煽られて過度に不安にならずに我が家にとってどうなのか、的確な判断をしながらマイペースで暮らしていける一助になると思います。年金の繰上げ・繰下げについては手取ベースで考えていくことが重要です。 ※上表のケースを前提とし、年単位による試算としています。