生命保険のプランは設計する人が誰かによって異なる

皆さんは生命保険を次のどこから加入されていますか?

・生命保険会社(直接)

・生命保険代理店(保険ショップ)

・生命保険募集人(営業パーソン)

・生命保険会社以外の金融機関経由

生命保険プランは、ある被保険者が保障に対する考えを上記のいずれにも同じように語り、プランニングを行っていった場合、出来上がる内容は大きく異なっている可能性が高いです。

もちろん、使える商品があるなしで内容が異なるのは仕方ありませんが、たとえ使える商品が同じものがあっても全く異なるということです。

担当者の能力の差(ヒアリング、設計力、知識力等)は大きいですが、立場にも影響を受けてくると思います。

立場とは、所属している団体の営業方針や保険募集手数料の多寡等です。

自分や家族を守るための生命保険は、家電などと同じように比較をしたほうがいいです。

担当者もプランも。

設計の差として「保障額」の違いも大きい

生命保険はまずは「保障」をすすめるものですが、巷間「保障」よりも「資産形成」をすすめる傾向がふえている印象があります。

その背景には、保険募集手数料があると考えます。

保険商品の募集手数料の基本的な考え方は

保険料 × 手数料率

保障商品(いわゆる掛け捨て商品)は、競争により保険料が下がっています。いくら高い手数料率だったとしても保険料が安いと手数料額が下がることになります。

一方で、資産形成商品は、その特性上必然的に保険料が高く設定されていきます。

一般的に貯蓄性商品の手数料率は低いのですが、リスク性商品は高い傾向があります。

また、保険料払込期間が長くなればなるほどさらに高くなります。

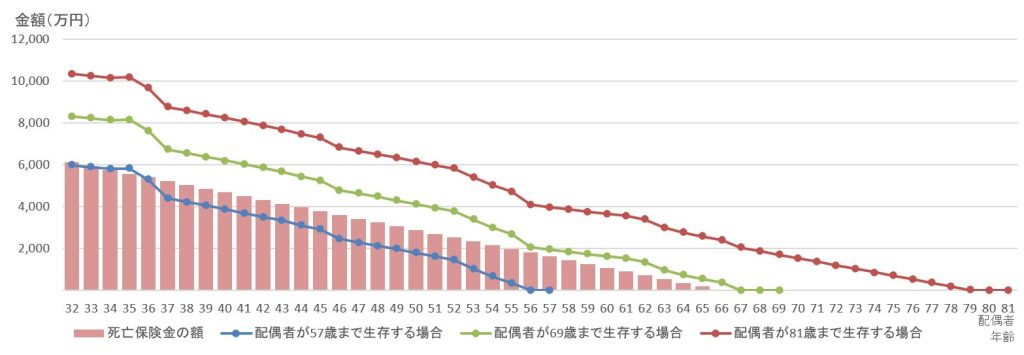

この影響により、適正な保障額を算出したプランニングがされていないのではないかと感じる例をもう何例も見ています。例えば・・・

遺族年金の不足分として、現時点で5千万円ほどの保障が必要な方に対して、1千万ほどの保障になっている。保険料(掛け金)は3倍も5倍も高い

といった感じ。

掛け捨て保険を使わずに、リスク性商品のプランニングをするパターン。

積立投資にあるうまい話を駆使する方法で。

本当に困ったものです。

見る者が見れば分かります。

そこにはライフプランだとか、生命保険とは何か、といった概念はなく、あるのはただ「手数料」といった感じになっています。

特に、自営業者の方はしっかりとプランニングをされてください。

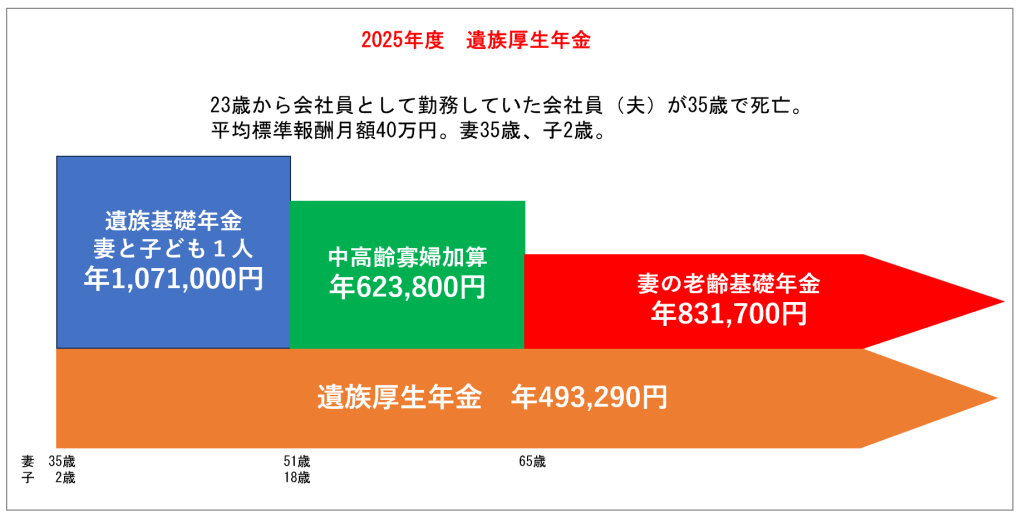

遺族年金の仕組み

夫もしくは妻に万一があった場合、のこされたご家族に遺族年金が支給されます。

受け取れる遺族年金の金額は、亡くなった人の職業・子どもの有無によって異なります。受給資格要件を満たしていない場合は支給されませんのでご留意ください。