投資をすすめるセールスパーソンにはデタラメ人間が多すぎる

先日、お客様から次のようなお問い合わせがありました。

「●●証券会社の営業マンから10年で7%ほどまわるので投資信託へ、と言われたがどうなのでしょうか?」

皆さんはどう思われますか?

やはり、金融業界に関係していない(法令の外にいる)人たちが主にネットやYouTubeで発信している情報と同じようなものなので信用されますか?

断定的な判断の提供の禁止

という法があります。金融業界関係者で知らない人はいないでしょう。

しかし、営業現場では日常茶飯事でこれらの行為が行われています。

特に、上記にあるように不確実な投資性商品のセルサイドがよくやっています。実際に何十件とそのような説明をされたというご相談をお受けしてきました。

上記のようなセールストークは普通に飛び交っています。

本当にこっそりと録音が必要です。

なぜ、不適切な販売が横行しているのか?

長年この世界にいますので、ハッキリと言えます。

この業界には、他人の金(金融商品を購入する資金)は自分の金(販売手数料等)とする一種の教育(洗脳)があるからです。

手数料を得ることが悪いのではありません。他人(=お客様)を泣かせることで自分が儲かるということが悪いのです。

証券会社や保険会社もそういうことを建前(顧客本位云々)では言っているのですが、本音は違いますからね。(-へ-)

ダメなことを分かっている人たちが、実際に行われているデタラメな営業を黙認しているのではないでしょうか?

金融業界に限らずだと思いますが、いまの日本の大企業によくある姿勢ではないかと思います。

働く側が気をつけるべきは、いざというときのトカゲの尻尾切りをされる可能性が大だということです。

コンプライアンスは研修すればいいのか?

金融機関は資金が豊富です。

コンプライアンス研修のためにシステム含め多くの資金を使っていますが、それらは「やっている感」を本社側がだしているだけであり、営業現場では浸透していないものと思われます。

(どの業界・企業でも似たりよったりかもしれませんが)

浸透していれば、上記のようなセールストークは行われるはずもありませんし、そもそも日本の金融業界にはびこっている

毎月●万円を●年間、●%で運用したら複利効果でこ~んなにお金がふえます

という説明が不適切となるはずです。

金融業界は、積立投資の説明において「期待リターン●%、想定リスクゼロ%」の固定金利でのシミュレーションを平気で行っています。

これが正しい説明であれば、GPIF(公的年金)がそれをやれば日本人の公的年金は一生安泰(※)でしょうし、ほかにも生命保険会社が個人年金保険や低解約返戻金型終身保険等で手数料をしっかりと控除して契約者に相応のリターンを享受させる商品(※)を提供できるはずです。

(※)50年、100年と複利運用していけば、とんでもないほどの運用実績になります。固定金利のシミュレーションが正しく、実際にそうなるというのであれば。

そもそも不確実性のものを表すのであれば、同時に「確率」(リターン以上の確率、リターン通りの確率、リターン以下の確率、元本割れ確率)を示すべきですが、それらを示さないことこそ金融業界関係者のリテラシーに問題があるのではないでしょうか。

残念ながら、それ以前に、それらのことを全く知らないセールス(リスク性商品販売者)が大勢いることも事実です。

このおかしな積立投資の理論を金融庁が本気で正しいと思っているのなら、長期契約がメインの生命保険会社にリスクをとらせ、かつ利益も確保させ、固定金利商品を供給させればいいのではないでしょうか。

50年100年単位で事業展開していく生命保険会社であれば超長期運用が可能であり、喧伝されているような高いリターンを確保できるのであるのなら、常識的に可能なはずです。

金融庁にも大きな問題がある

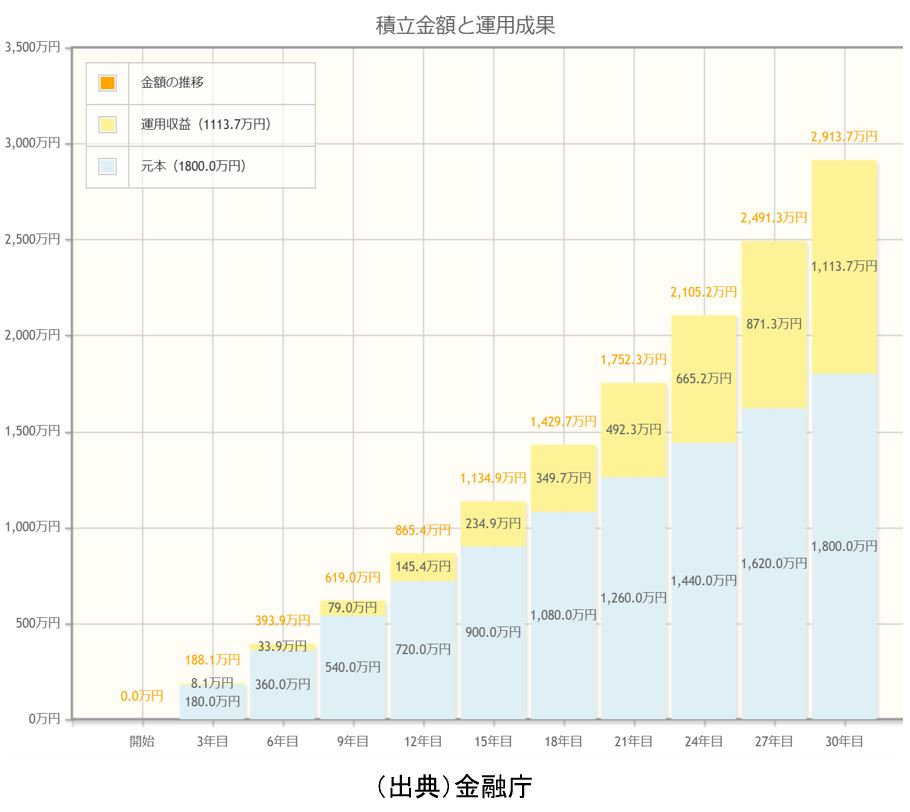

左図をご覧ください。

金融庁のNISAサイトで積立投資をシミュレーションすると固定金利で堂々と「こんなにふえます」的なものになっています。

実際にこのような金融商品はあるのでしょうか?

数学の授業ではないはずですから、実際にどの商品を想定しているのか表示してほしいものです。

一方、GPIFは違います。

きちんと「期待リターン、想定リスク」を表示し、モンテカルロシミュレーションも行っていることを説明しています。

この差はなに?

金融機関を応援(将来の天下り先確保)する行政と国民を見ている独立行政法人との差なのでしょうか?

金融庁がこのような素人シミュレーションを使用しているのはダメだと思います。

残念ですが、多くの金融セールスやFP資格保有者たちは固定金利シミュレーション(Excel)しかできないと思います。

まさに、金融リテラシーの問題。

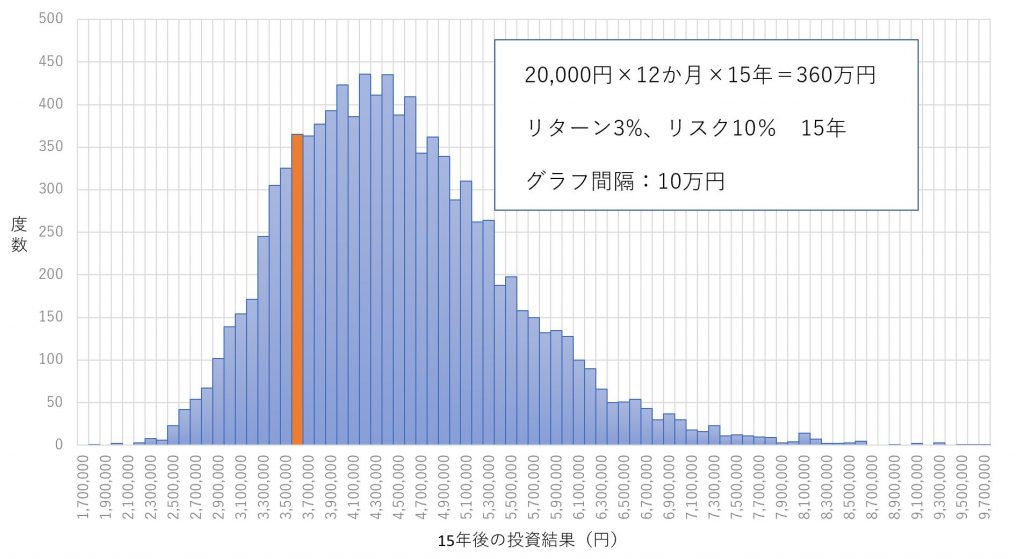

下図(*)のようなシミュレーションをせず(できず)、金融庁サイトのような固定金利シミュレーションは、

断定的判断の提供

の温床です。

(*)リターン3%・リスク10%、毎月2万円を15年間積立投資した場合の可能性(モンテカルロシミュレーション)