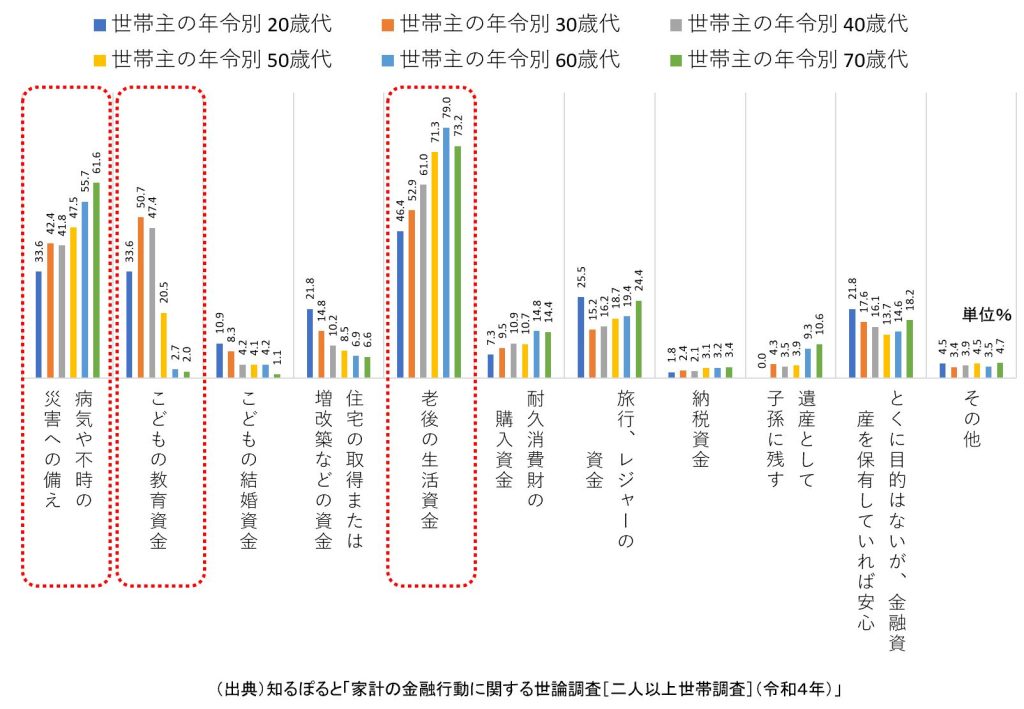

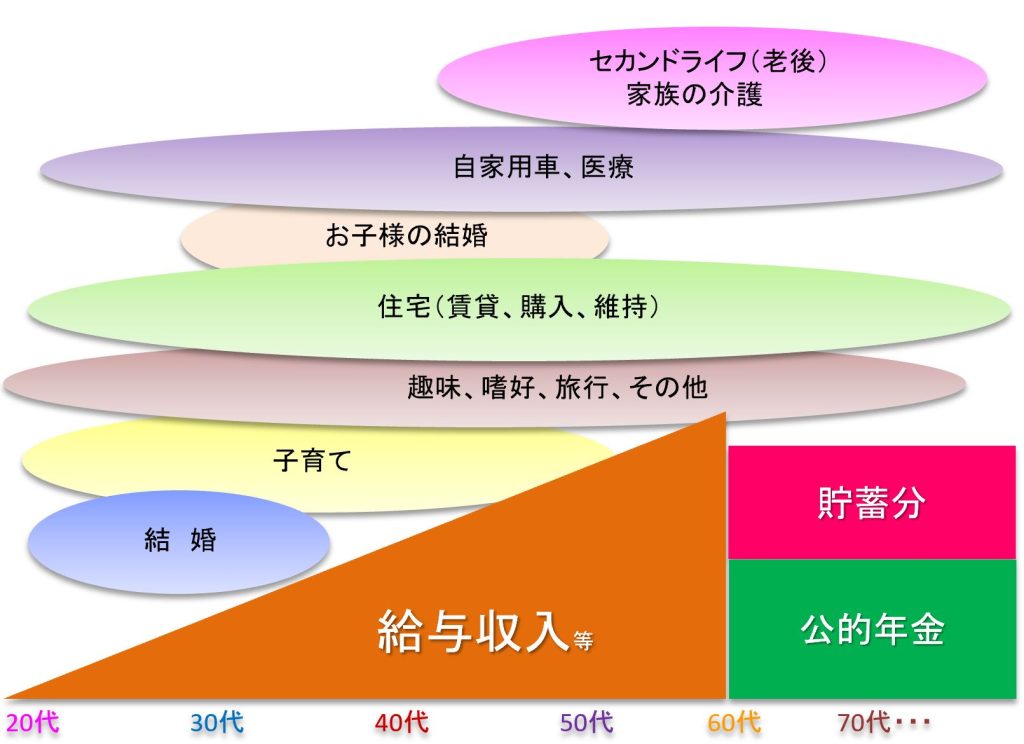

2023年11月22日 / ブログ 私たち日本人が金融資産を保有している目的は 多くの公的部門や金融機関が金融資産保有目的のアンケート結果を公表しています。知るぽると「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」(上図)から、赤枠の3項目はどの調査でもトップ3に入っているのではないでしょうか。確認していきましょう。まず、『老後の生活資金』です。これはいつも、どの調査でも全年代で不動の一位ですね。政治はこのようなことが分かっているのであれば、この不安を払拭することを考えていくべきですが、逆の動きをしていますね。実務から感じることですが、老後の生活資金のために貯蓄をしてきたといっても、実際に高齢になりセカンドライフを過ごしていても「貯蓄を取り崩しているのかな?」という素朴な疑問もあります。次に、『病気や不時の災害への備え』です。そして、『こどもの教育資金』です。教育資金なので、20~40代が中心ですね。人生で一番大きな買い物といわれる住宅について、『住宅の取得または増改築などの資金』という項目がありますが、貯蓄目的としては高くありません。住宅購入は一般的にローンでということなのでしょう。ただ、20代30代は頭金等のためか、全世代の中では高いですね。 ライフイベントと資金計画 人生の節目となる出来事をライフイベントといいますが、これらのイベントには大きなお金がかかります。確認していきましょう。上図の20代から下から見ていきましょう。まず、20代30代は『結婚』のイベントがあります。最近は晩婚化・未婚化と言われますが、そこはここでは考えずにおきます。その次に、子供が誕生すると『子育て』が比較的長期的なイベントとなっていきます。そして、『趣味、嗜好、旅行、その他』と『住宅(賃貸、購入、維持』がありますが、これらはずっと継続されるイベントです。子供がいると『子供の結婚』というイベントもあるでしょうし、車やバイク等が好きな方はそれらに関するものやご自身の健康に関するものなどもずっとあるでしょう。そして、貯蓄目的にトップ項目である『セカンドライフ』に関するものがあります。これらについてはお金がかかりますね。頭では分かっていても上図のように”見える化”させると考える契機になるではないでしょうか。このライフイベントにどのくらいの費用がかかるのか、目安をみていきましょう。 ライフイベントにかかる費用の目安もいろいろなところからデータがでていますので、事前に確認しておきたいところです。確認後、我が家ではいくらかかるのか を確認していきましょう。