不確実な未来だからキャッシュフロー表を作成するのだが

ライフプランニング、キャッシュフロー表を作成する目的は、不確実な未来を「見える化」することによって、人生の”地図”として見えない将来不安対策のために活用し、事前に気づき、様々な対策を行っていくことで、不安軽減、様々な業者から不安を煽られて詐欺や詐欺まがいなものに巻き込まれないようにするために役立てることができると思います。

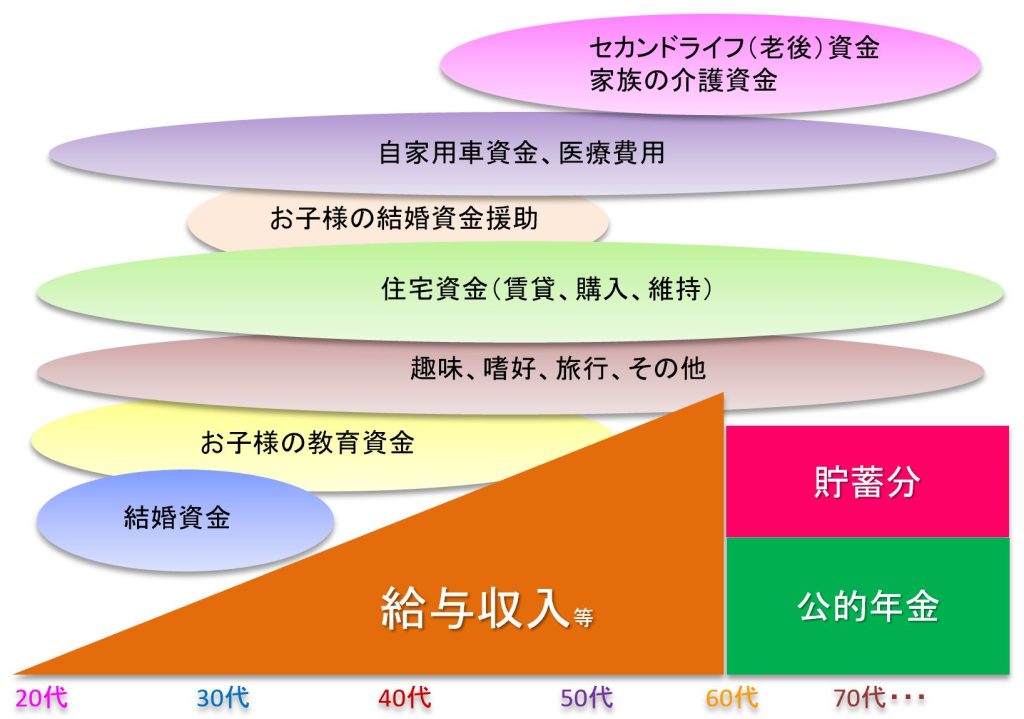

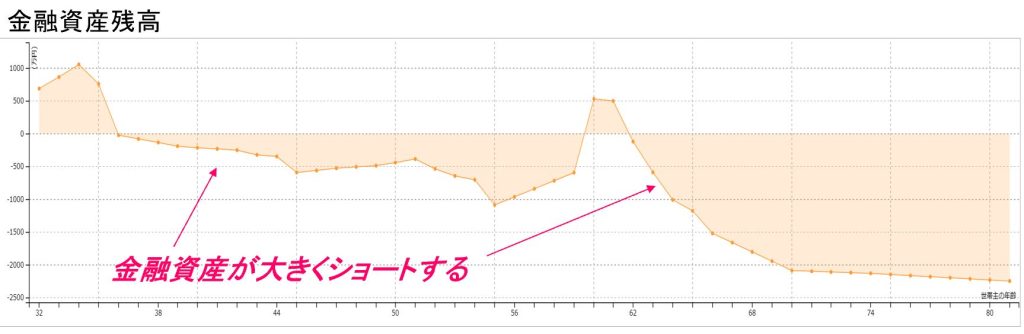

そのキャッシュフロー表で金融資産残高の推移を見、上の図のように金融資産残高が人生の途中でプラス維持なのか、マイナスになってしまうのか、それらを把握することにとても役立ちます。

しかし、そこに”粉飾”があればいかがでしょうか。

キャッシュフロー表で下駄をはかせているのを見かけます。

作成者は、FP資格保有者です。

下駄とは?

積立投資による 投資成果 です。

投資って『不確実で予測不可能である』ということを大前提にしないといけないのですが、彼らは「毎年3%」「毎年4%」「毎年5%」「毎年6%」といった固定金利でのシミュレーションを平気で行い、たとえ上の図のような金融資産残高がショートする場合であっても「この運用実績であれば、金融資産はショートせず、教育資金・老後資金は十分準備可能です」といった説明をし、つみたてNISAやiDeCoをすすめています。

すでに積立投資をしている人には期待リターンを高くするようにしています。

ネット記事やYouTubeで語るFP資格保有者たちを見かけます。

(まさにアベノミクスの副作用です)

「毎年5%」

と

「期待リターン5%、標準偏差20%」

とは意味も結果も違うということが全く分かっていないFP資格保有者や金融事業者たちが大勢います。

残念です。

彼らが一般国民に対してよく言う「金融リテラシーが●●」の世界です。

これにより、間違ったライフプランニングになってしまった場合、どう責任をとるのでしょうか?

長期投資をすすめるセルサイドと同じで、「長期なので結果が出るころには関りがなくなっているから、うまくいかなくても自分は逃げているから問題なし」とでも思っているのかもしれません。

不確実な未来に役立てるためにキャッシュフロー表を作成しますが、不確実な投資を確実かのように誤認させてしまう説明で、キャッシュフロー表作成の意図を台無しにしてしまう恐れがあることに気づいていないのでしょう。

金融業界に関わる者が最低限認識しておくべきことは、

不確実な投資に関する未来は、予測不可能だということが前提にならないといけません。