行動経済学 投資家の投資行動は金融事業者のノルマも同じ

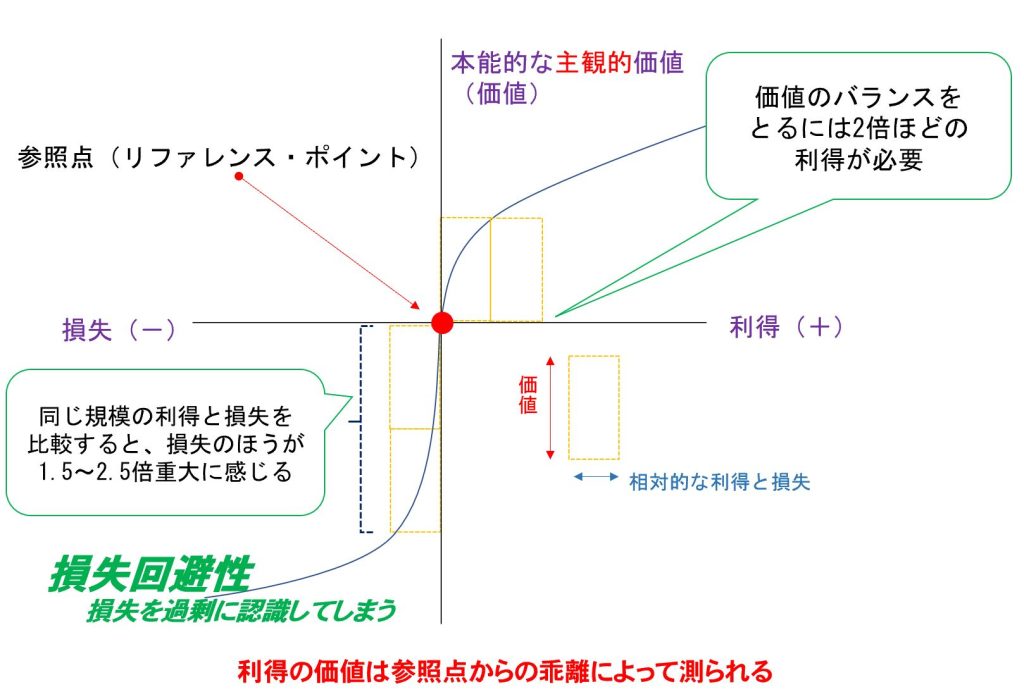

人は他人に影響されることが多いが、投資は影響されすぎてはいけない 金融リテラシー調査(2022)にある【行動経済学的分析】を見てみましょう。 (出典)金融広報中央委員会「金融リテラシー調査2022」 日本人の特性を表して […]

行動経済学 投資家の投資行動は金融事業者のノルマも同じ 続きを読む »

人は他人に影響されることが多いが、投資は影響されすぎてはいけない 金融リテラシー調査(2022)にある【行動経済学的分析】を見てみましょう。 (出典)金融広報中央委員会「金融リテラシー調査2022」 日本人の特性を表して […]

行動経済学 投資家の投資行動は金融事業者のノルマも同じ 続きを読む »

既婚男性の年収が高くなっている? 東洋経済オンライン『未婚と既婚の「所得差」こんなにも違う驚きの実態』が興味深かったのでご紹介します。この記事は、日本の所得格差について書かれたものです。 弊社のセミナー「自分だけのシング

未婚と既婚の所得差について(東洋経済オンラインより) 続きを読む »

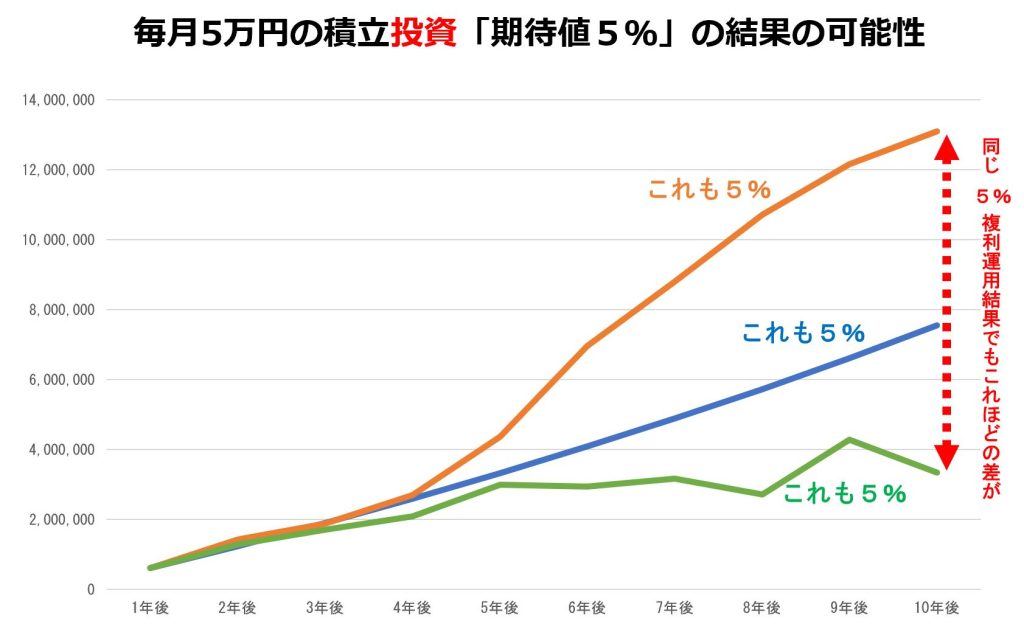

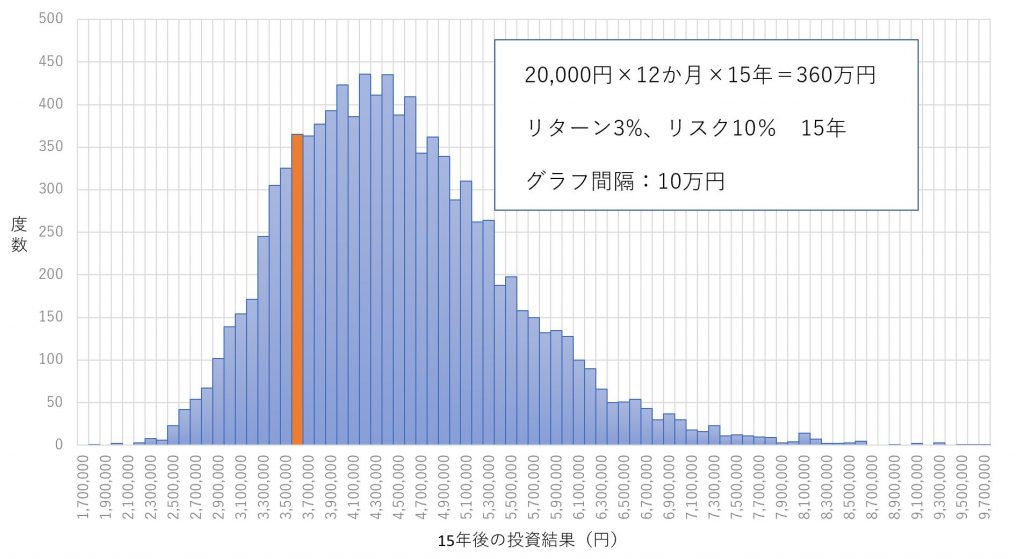

このようなグラフで説明できるセルサイドはいるの? 『毎月5万円を10年間、5%で複利運用したら、投資累計額がこ~んなにふえます』 このセールストークとともに表されるグラフは、上の青のライン※です。※10年でも20年でも3

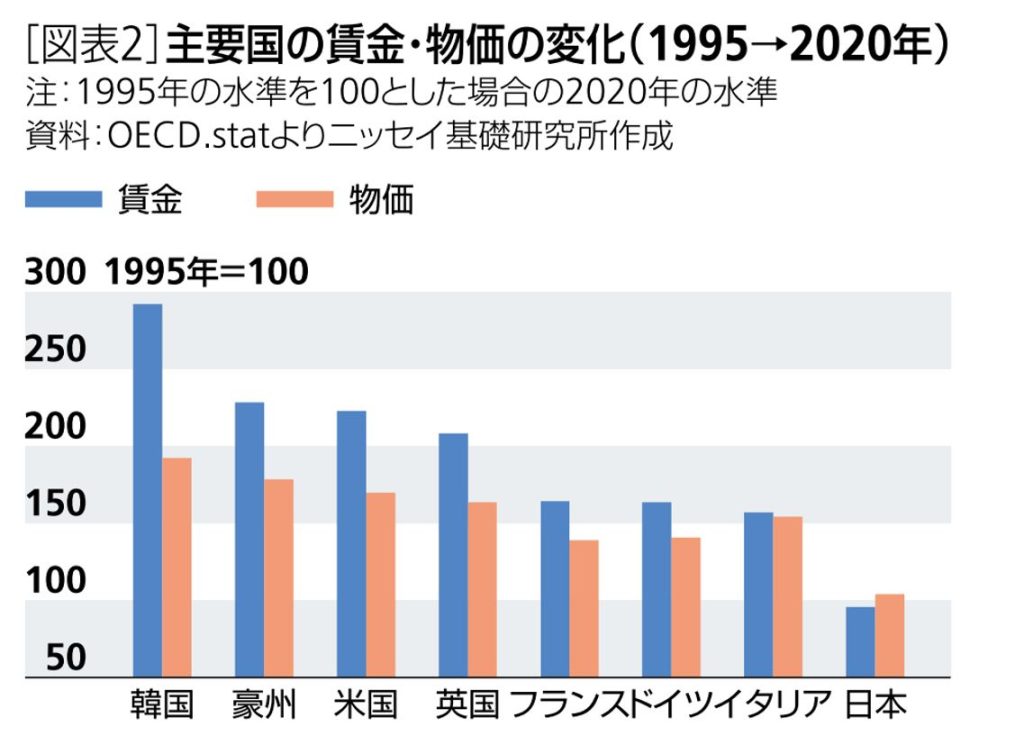

(出典)ニッセイ基礎研究所「まるわかり“実質実効為替レート”」 物価上昇を欧米と比較する首相 個人家計の金融資産配分について、欧米に倣えという投資界隈の人々。今度は物価です。【関連記事】日米欧の金融資産推移はミスリードか

投資の前に稼ぐことが先決でしょう 最近、大手金融機関をはじめとした岸田政権の資産所得倍増プランを取り上げた情報発信を見る機会が増えています。主に、iDeCoやつみたてNISAをすすめる話(投資減税等の税制改正要望含め)で

資産所得倍増計画は投資教育よりも大手企業への教育が先 続きを読む »

※厚生年金「標準報酬月額50万円」前提 年金の繰下げはメリットばかりではない 上のグラフをご覧ください。65歳から公的年金を受給するケースと70歳・75歳から繰下げ受給するケースを比較し、何歳時点で65歳受給を累計額で逆

公的年金の繰下げ受給はメリットがあるのだろうか 続きを読む »

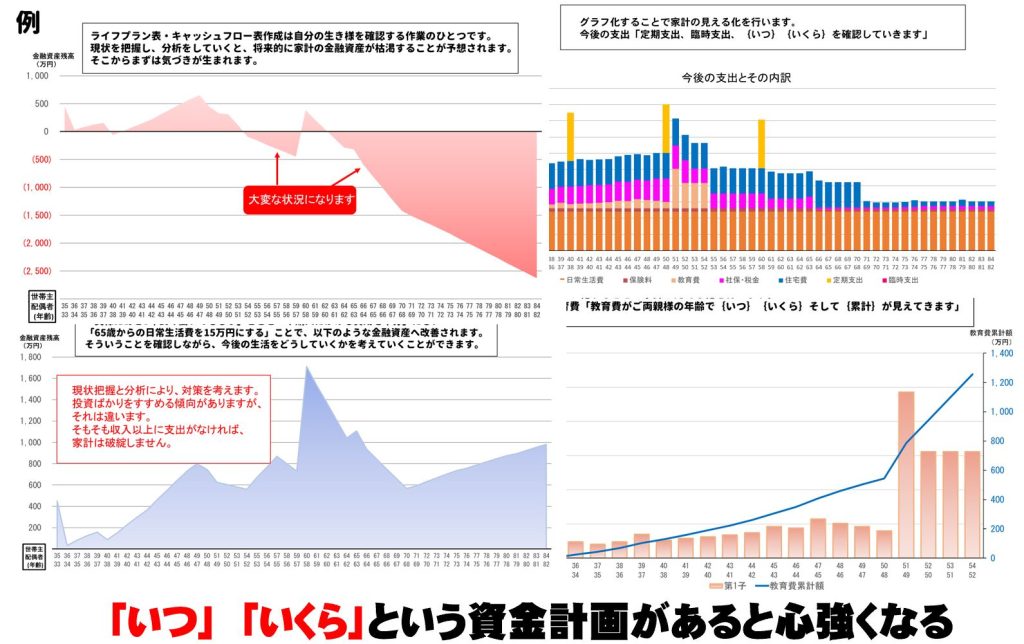

あなたの家計を見ずして金融商品は見れない あなたが金融商品を選択する際、まず見るべきものは「あなたの家計」です。 生命保険・損害保険住宅資金・住宅ローンマイカー資金・マイカーローン教育資金作り・教育ローン・奨学金老後資金

キャッシュフロー表作成は金融リテラシーの一歩 続きを読む »

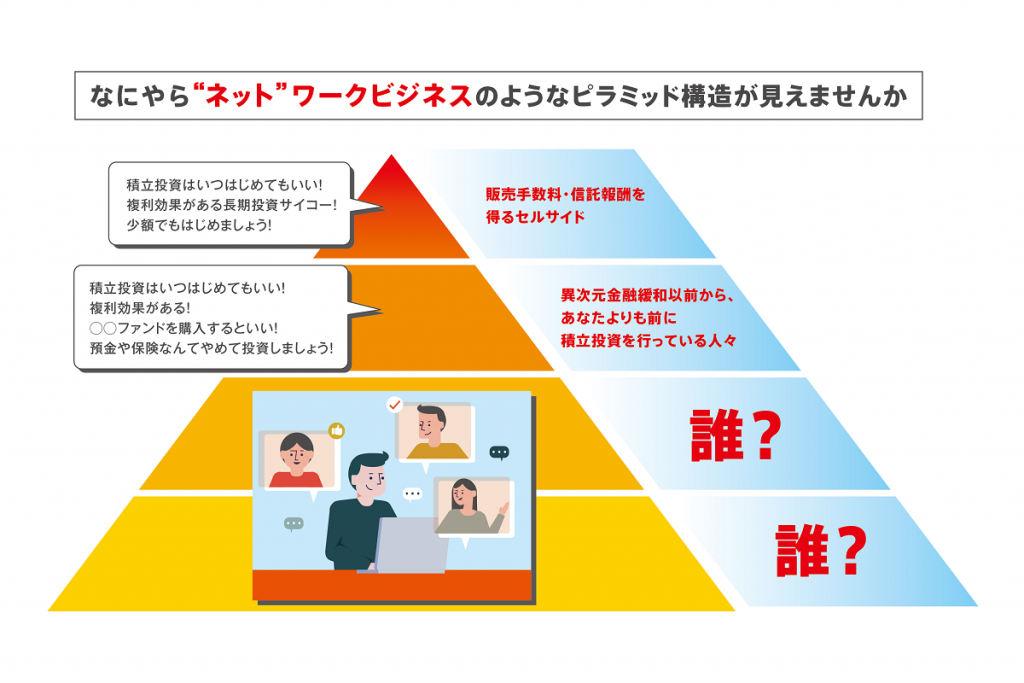

あなたに投資をすすめることが自分の儲けにつながる 販売者側が常に投資をすすめるのは当然です。それが売上になるからです。否定されるものではありません。否定されるのは、上図にあるような「複利」を強調する話をするところです。複

投資をすすめる人を信じないことが金融リテラシーの一歩 続きを読む »

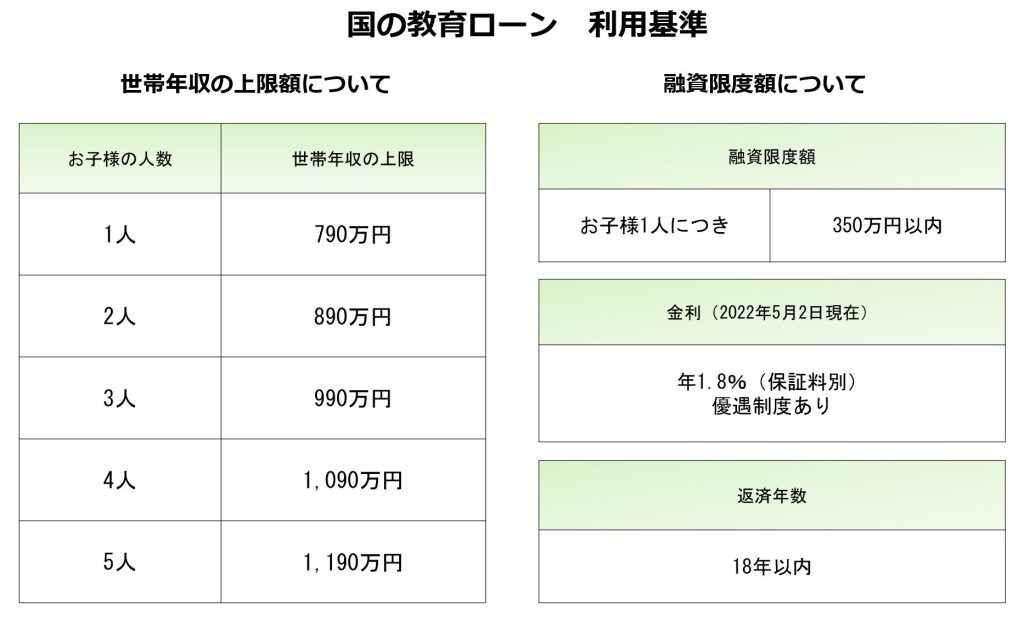

教育ローンは重荷になる (出典)日本政策金融公庫HP 人生の三大資金のひとつとなる『教育資金』、事前に準備しておくことが家計プランに与える負の影響を緩和させることになります。もしも、事前準備が間に合わなかった場合、つまり

相変わらずな日経新聞の煽り記事 日経新聞電子版『iDeCo加入65歳まで延長 資産数百万円増の効果も』(2022年5月27日) この記事(この手の記事は世の中に多い)について、多くの人が「そうなのか」と誤った認識をされる