※左側2列・・・国民年金満額前提(令和4年度価額)

※右側2列・・・厚生年金「標準報酬月額50万円」前提

投資をすすめるセルサイドやネットニュースに影響を受け過ぎないように

上の表をご覧ください。

65歳から公的年金を受給するケースと60歳から繰上げ受給するケースを比較し、65歳からの受給が何歳時点で60歳受給を累計額で逆転するかを作成してみました。

これによると、80歳です。

留意すべき点として、上の表は「額面」であり、「手取り額」ではありません。

手取り額計算になると(厚生年金のケースになろうかと思いますが)、金額が大きくなればなるほど、税・社保が大きくなり、手取り額減少につながります。

従いまして、逆転する年齢は80歳をもっと超えていきます。

いかがでしょうか。

繰上げ受給というのは、ライフプランとしてアリなのではないでしょうか。

上の表の厚生年金シミュレーションでは、標準報酬月額が50万円という前提で、その人が60歳から受給した場合、158万円となります。

計算上での話ですが、これは標準報酬月額30万円であった場合の65歳受給からの年金額とほぼ同じ水準です。

決して少ない金額というわけではなく、60歳以降で最も若い5年という期間を有意義に過ごせる権利を得られるものとして検討に値するのではないかと思います。

年金受給開始年齢を65歳に決めたのはあなたではありません。

年金額を決めたのもあなたではありません。

あなたが決めるのはなにか?

どのような生活をしていきたいか、です。

そのように考えてみてはいかがでしょうか。

常々思っているのですが、「投資をすればこ~んなにお金がふえますよ」とかなんとか言っている投資をすすめるセルサイドやFPがいますが、それであれば公的年金なんて早く受給してもあとからいくらでも資産運用で困らない状態になっているはずなのですが、そのような全体的なキャッシュフローの話は皆無です。

資産運用しながら取り崩したらこんなにふえる

長期投資はこんなに資産がふえる

これらは適当なセールストーク、ポジショントークのオンパレードにすぎません。

その手の話を必死にする層は、とにかく

投資さえすれば金融に関する物事は解決する

かのような話っぷりが多いです。

また、「年金繰下げが75歳まで可能になりました」というニュース記事でそれらを語るものについても多くは繰下げをすすめるようなものです。

しかし、それらの記事に関することを書いているのは、FP資格者や投資をすすめるセルサイドが多いです。

印象的に、それらの人たちは、

長期投資最高!!

複利最高!!

●%で運用したらこうなります!!

という、なぜか投資を固定金利で語る人たちです。

その話が正しいのなら、日本人はとんでもなくお金持ちになりますし、年金不安も解消され、年金なんて繰上げ受給すればいいのに、そのような説明などなく、一貫してないんですよね。

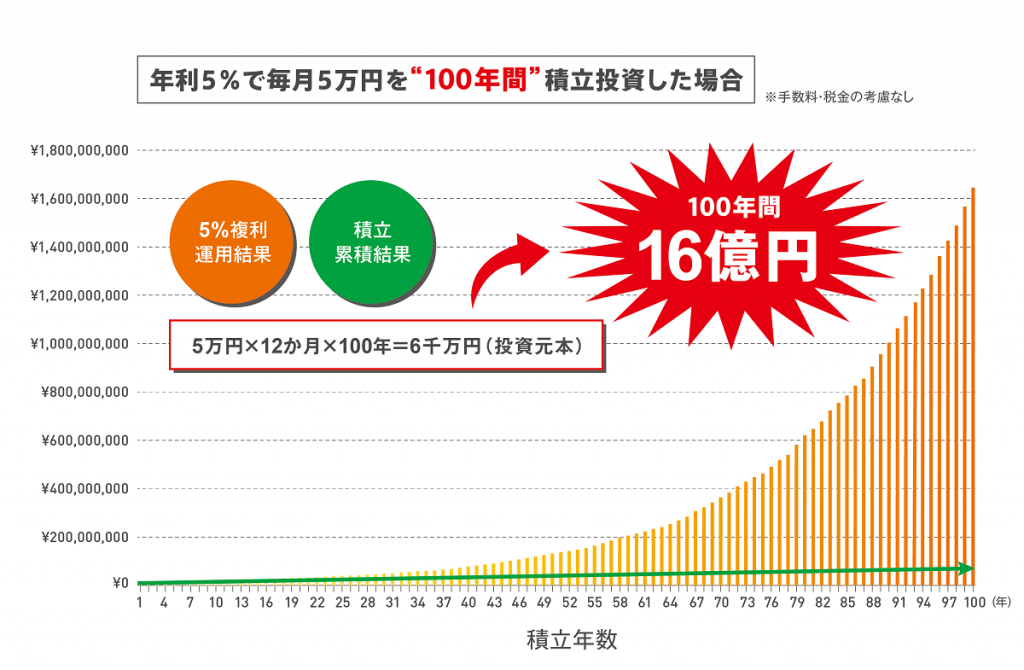

年利5%で100年積立投資したらこうなりますが信じますか?

積立投資の説明です。

毎月5万円を100年、5%で運用すると6千万円が16億円になります。

この話、信じますか?

信じない?

でも

30年なら信じますか?

老齢年金を繰上げ受給した我が家のキャッシュフローを考えてみましょう

60歳や61歳で繰上げ受給するライフプランを考えてみてはいかがでしょうか。

誰もが65歳や70歳まで働こうとしなくてもいいと思います。

もっと若い世代に早くチャンスを与えてもいいでしょう。

「働く」については、あなたの力が必要なのであれば、需要と供給で勝手に市場があなたを求めてきます。