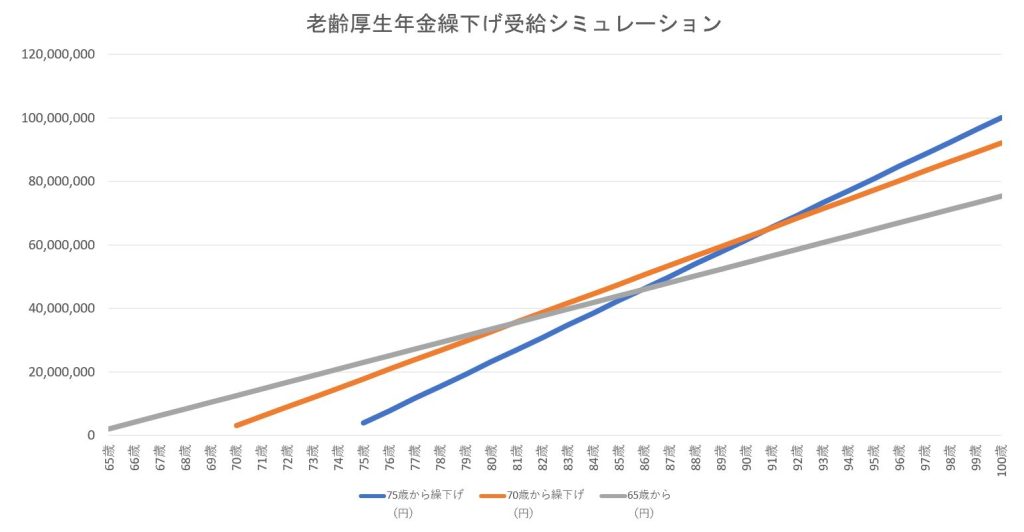

2022年6月13日 / ブログ ※厚生年金「標準報酬月額50万円」前提 年金の繰下げはメリットばかりではない 上のグラフをご覧ください。65歳から公的年金を受給するケースと70歳・75歳から繰下げ受給するケースを比較し、何歳時点で65歳受給を累計額で逆転するかを作成してみました。これによると、82歳・87歳です。(年単位で試算)留意すべき点として、試算は「額面」であり、「手取り額」ではありません。手取り額計算になると(厚生年金のケースになろうかと思いますが)、金額が大きくなればなるほど、税・社保が大きくなり、手取り額減少につながります。頑張って繰下げをすると、確かに受給額は増えます。しかし、一方で税金・社会保険料・高額療養費制度・介護保険の自己負担等の考慮が必要となってきます。 厚生年金対象者で年下の妻がいる場合は加給年金を忘れずに 老齢厚生年金の家族手当と言われる加給年金があります。年金受給者に生計を維持されている65歳未満の配偶者(対象者が配偶者である場合、配偶者が65歳になると加算はなくなります)や18歳に到達する年度末までの子(または20歳未満で障害等級1級・2級の子)で、現に婚姻していない子がある場合に、生活の手助けとして一定額が支給されるものです。加給年金は、厚生年金保険に原則として20年以上加入した年金受給者に対して、通常の年金に一定額を加算して支給されます。ただし、特別支給の老齢厚生年金の報酬比例部分のみの受給者には、加給年金は加算されません。(定額部分の支給開始時点、定額部分が支給されない生年月日の人は65歳時点)加給年金が加算されるか否かは、原則として年金の受給権発生の日における要件によります。 (出典)日本年金機構 加給年金は 39万円 です。これが何年間支給されるかは、65歳の夫と妻の年齢差によります。その差が大きければ大きいほど累計額は大きくなります。ですので、このようなご夫婦は、繰下げをする選択肢はないかもしれません。繰下げすると、加給年金は受け取れません。回避するために厚生年金を受け取って、基礎年金のみを繰下げるという方法があります。 老齢年金を繰下げ受給した我が家のキャッシュフローを考えてみましょう 68歳や72歳で繰下げ受給するライフプランをシミュレーションしてはいかがでしょうか。ネットニュースでは、75歳まで繰下げできるようになったことを殊更良いことのように報じていますが、多くはポジショントークだと思います。私たちの界隈では、70歳までは繰下げ受給の効果はあってもそれ以上はさほどではないということがシミュレーション上言われています。健康を害してしまった場合、医療費や介護費用の自己負担割合が大きくなることなどは語られていません。