投資金額が少ないとリターン額は少ないという事実

確定拠出年金、つみたてNISAをはじめようとしている皆様。

投資初心者であるあなたが積立投資をはじめるにあたって知っておいてほしいことがあります。

それは

| 投資額50万円の10%は5万円 | 投資額500万円の10%は50万円 |

つまり、投資累計額が大きくなければ本当の意味で、投資の成果や怖さは分からないということです。

なぜ、多くのセルサイドはこれ(ドルコスト平均法ばかり)を必死にすすめるのか?

それは

一人の投資額は少なくてもそれが千人、1万人、100万人となれば、とても大きい残高(×信託報酬率)となる からです。セルサイドにとってはとても大きな収益です。

なので、信託報酬率が高い投資信託をすすめるセルサイドは要注意です。

いまはインデックスファンドが揃っているからです。

と同時に、

誰もがすすめているため、たとえうまくいかなったとしても 責められない からです。

さらに

長期と言っていれば、結果が分かるころにはお互い縁が切れている可能性があるから、とても楽なセールス方法、セールストークになるということです。

不確実なものを確実なものであるかのように説明する宗教

あなたが見てきた

●マネーセミナー

●経済系の新聞や雑誌

●ネット情報

●積立投資をすすめる書籍類

これらはほとんど 過去10年ほどの金融緩和相場が永遠に続く という前提に立ち、かつその影響を多大に受けている人たち(その程度の経験値しかない)が発信しているものばかりです。

共通しているのは、

『毎月●万円を●年間、●%で複利運用したら、投資累計額がこ~んなにふえます』

といった、投資累計額が2倍や3倍になるという、とても楽観的な説明です。

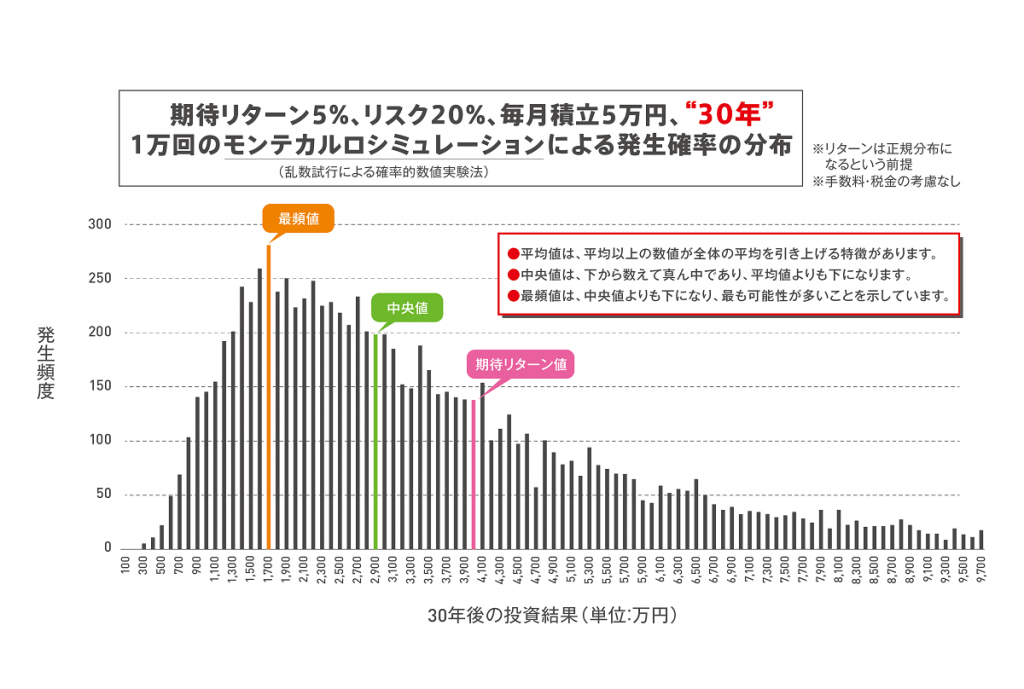

この固定金利でのシミュレーションを投資の結果として見せる方法が正しいとはとても思えません。

彼らには、上のグラフにあるような標準偏差(リスク)が伴う投資には確率分布で示すことができるという概念や知識がありません。

それは、金融機関(中でも真にプロフェッショナルな人たち)から教わってないからです。

あなたの業界でも同じような人がいるのではないでしょうか。

教わったことだけを「正しい」と思いこんで顧客に説明している人たち。

でも、それは浅い知識や経験によるもので、本当はもっとその先に大切なものがあることを知っておかなければならないということ。

おかげで、積立投資はまるで宗教のような状態になってしまっています。

そう、信じる者は救われるというような・・・。

圧倒的確率で成功する投資法なら長期の機関投資家がやっている

圧倒的確率で成功するのであれば、長期投資の機関投資家である生命保険会社がそれを実践し、顧客に対しては見合うリターンが、保険会社は正当な収益を得られる商品が提供できるはずです。

もちろん金融庁も商品認可するでしょう。

そうではないということは、圧倒的確率ではない、つまりそうならない可能性があるということです。

ここでいう圧倒的確率とは?

積立投資は失敗するようなことを説明しているところはあるでしょうか?

ほとんど見当たらないのが実情です。

当社のように、確率論で語っている金融業者は?

当社調べては、ありません。(GPIFはシミュレーション分析していることを公表しています)

そういうことです。

今の日本では、積立投資は圧倒的確率で成功すると思わせています。

不確実なことに対して、確実であると誤認させる行為は禁止されています。

それを

断定的判断の提供

といいます。

いまの日本では、このような法令は積立投資にはあてはまらないようですが・・・(異常です)