続・積立投資の結果は最低でも3%とか5%とかになるらしい

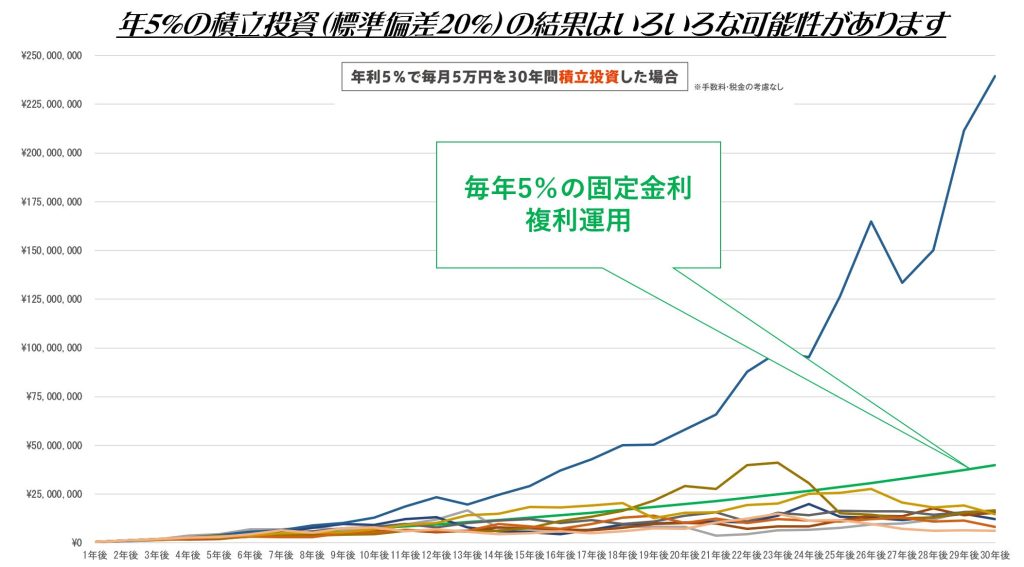

投資という不確実な世界についての説明がデタラメすぎる 以前 以下のようなグラフをお見せしました。 残念ですが、このようなグラフを使って”積立投資”の不確実性のシミュレーションを行う金融事業者は日本では見かけません。(少な […]

続・積立投資の結果は最低でも3%とか5%とかになるらしい 続きを読む »

投資という不確実な世界についての説明がデタラメすぎる 以前 以下のようなグラフをお見せしました。 残念ですが、このようなグラフを使って”積立投資”の不確実性のシミュレーションを行う金融事業者は日本では見かけません。(少な […]

続・積立投資の結果は最低でも3%とか5%とかになるらしい 続きを読む »

身の丈に合った消費活動を考えましょう 「貯蓄から投資(資産形成)へ」 「老後もずっと働いていきましょう」 最近多いですよね?このようなキーワード。 発信元は国です。 このようなことを聞いていると、私たちの人生設計に対して

老後、貯蓄では足らないから「投資」と「働け」って? 続きを読む »

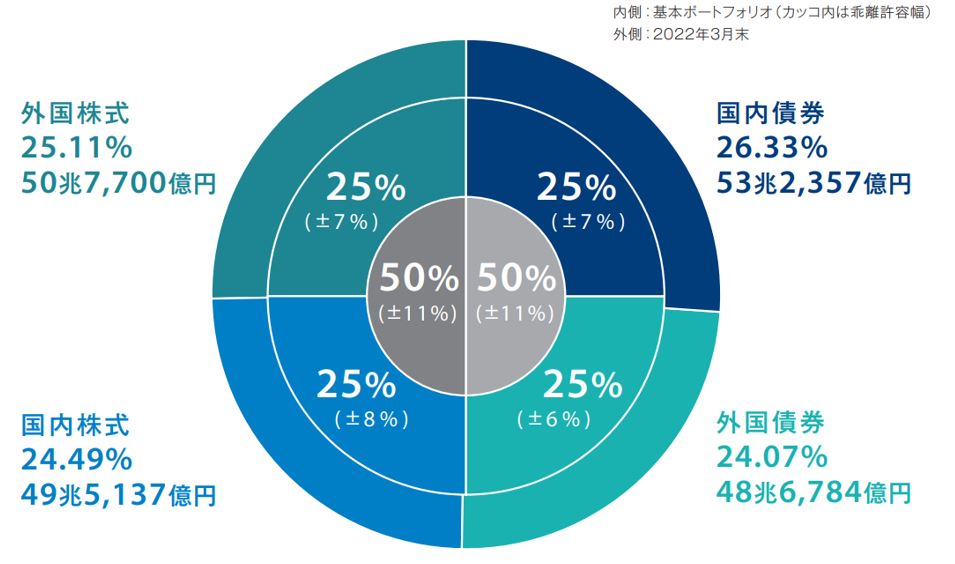

(出典)年金積立金管理運用独立行政法人「2021年度 業務概況書」より GPIFの資産配分を見倣ってという金融事業者 GPIF(年金積立金管理運用独立行政法人)の資産配分を参考にという話をする事業者や専門家があります。残

GPIFの資産配分をすすめるも標準偏差は考慮しない業者たち 続きを読む »

老齢年金の受給開始年齢、65歳を決めたのは誰? 私たちの老後生活を支える公的年金、65歳からとなっていますが、それを決めたのは誰でしょうか?もちろん「国(政府)」ですよね。そして、その65歳を66歳や67歳にしようとして

年金は60歳から繰上げ受給でいいのではないか 続きを読む »

金融資産が預貯金口座に入っていても合理的なら当然 あなたの金融資産が「預貯金口座」「保険商品」に入っていたとしてもそれが合理的であれば気にする必要はありません。 例えば、マックス資金として ①預貯金・保険に1千万円 ②証

個人と日本人全体の金融資産状況を同じに見てはいけない 続きを読む »

あなたにやってくる投資話の多くはセルサイドのため 定期的にニュースになります。 詐欺による被害。 詐欺にあうと金銭面・メンタル面がやられますが、それまでの人生だけでなく最悪な場合はそれからの人生までもが台無しなってしまい

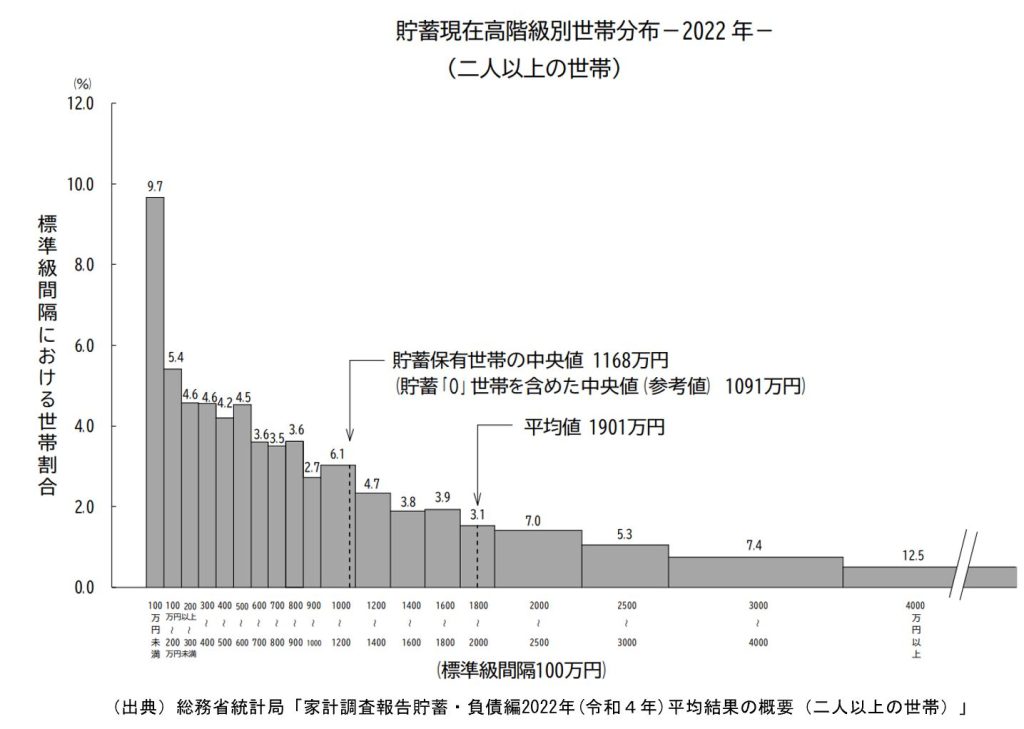

金融資産1千万円がひとつのラインになる 総務省統計局から公表されました「2022年の家計調査報告 貯蓄・負債」によりますと、二人以上の世帯(世帯人数平均2.91人、世帯主の年齢平均59.7歳)の貯蓄平均値は1,901万円

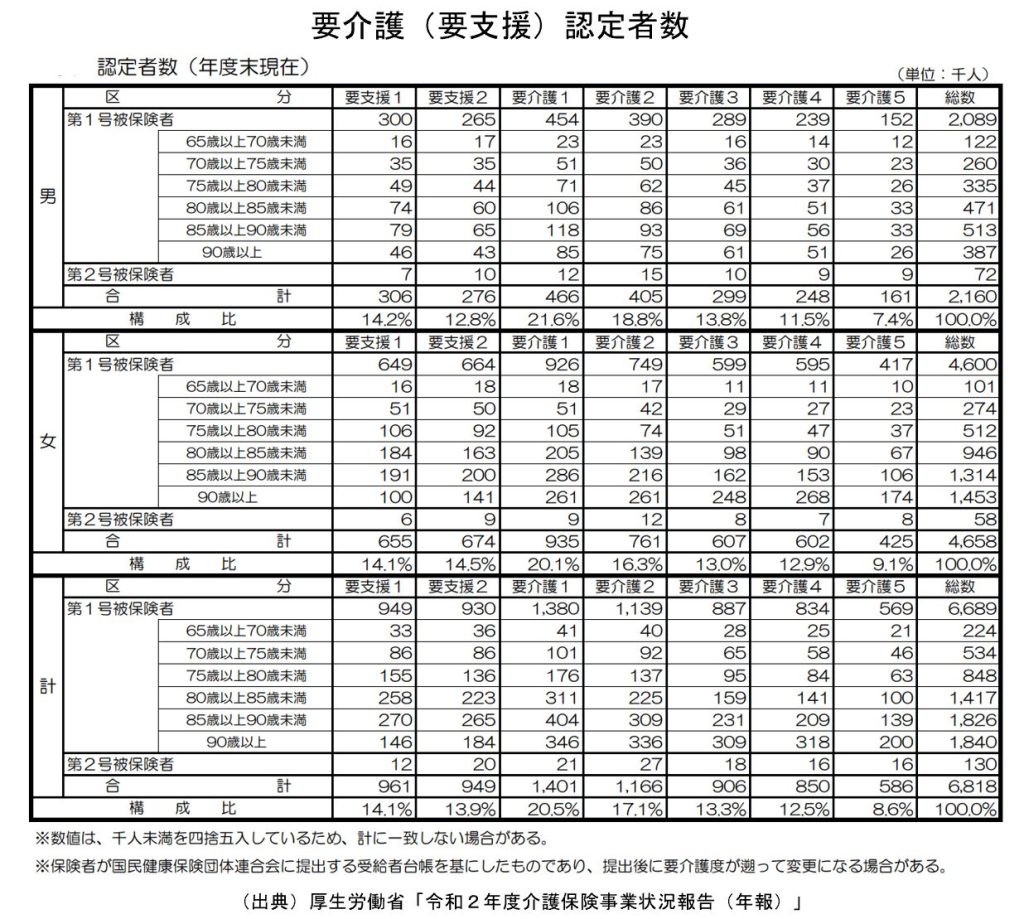

公的介護保険の自己負担額について 公的介護保険の在宅サービスを利用するときは、要介護(要支援)認定の区分(7段階)に応じて、介護サービスの毎月の限度額が決められています。 自己負担の割合が1割負担でなく、2割負担なら

介護:高齢期の家計を守るために事前のシミュレーション 続きを読む »

金融商品は扱う人のレベルで変わる 金融商品は、それを扱う人によっては 凶器 になってしまい、人を傷つけてしまったり、取り返しのつかないことになってしまうことがあります。 金融商品はお金そのままが商品化していますので、しっ

これが積立投資として言えるのか!? 上のグラフをご覧ください。 横軸は「積立年数(1年目~30年目)」 縦軸は「損益率(リターン額÷投資額×100)」 3%は「毎年3%の運用」 6%は「毎年6%の運用」 これを積立投資と

このような損益率の商品を積立投資としてすすめても正義か? 続きを読む »