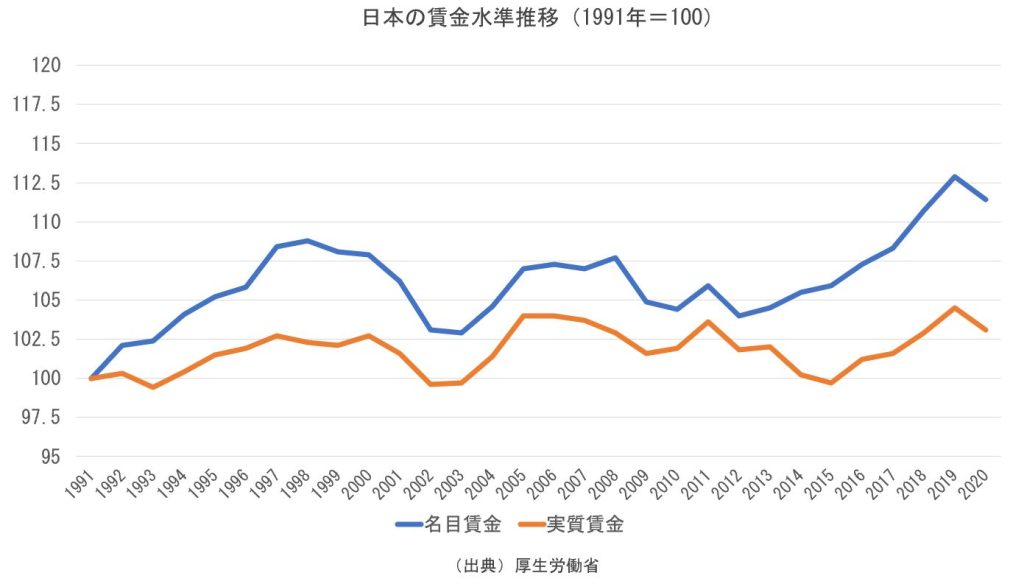

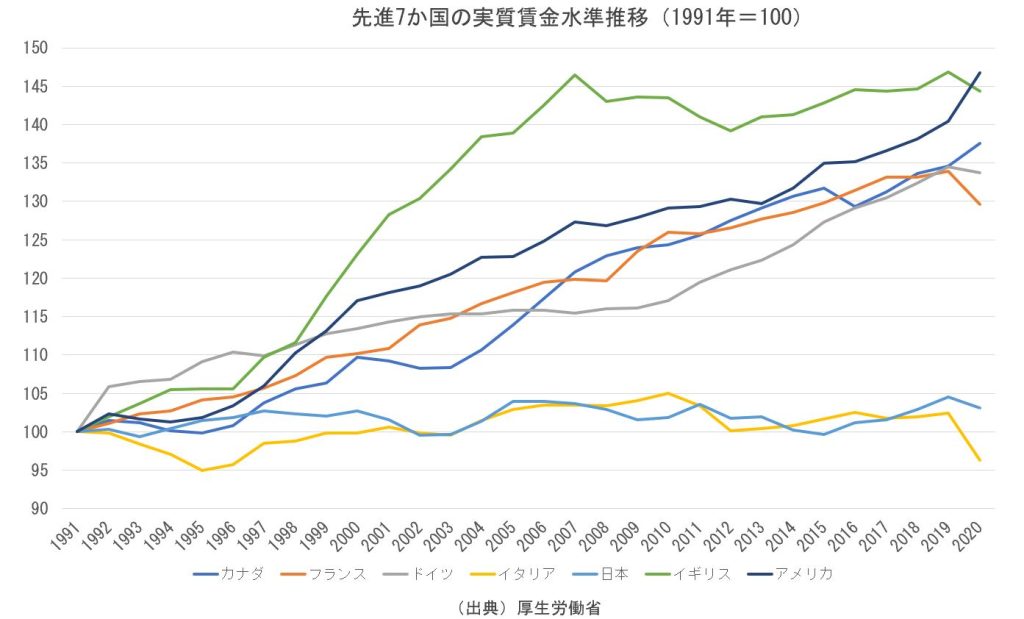

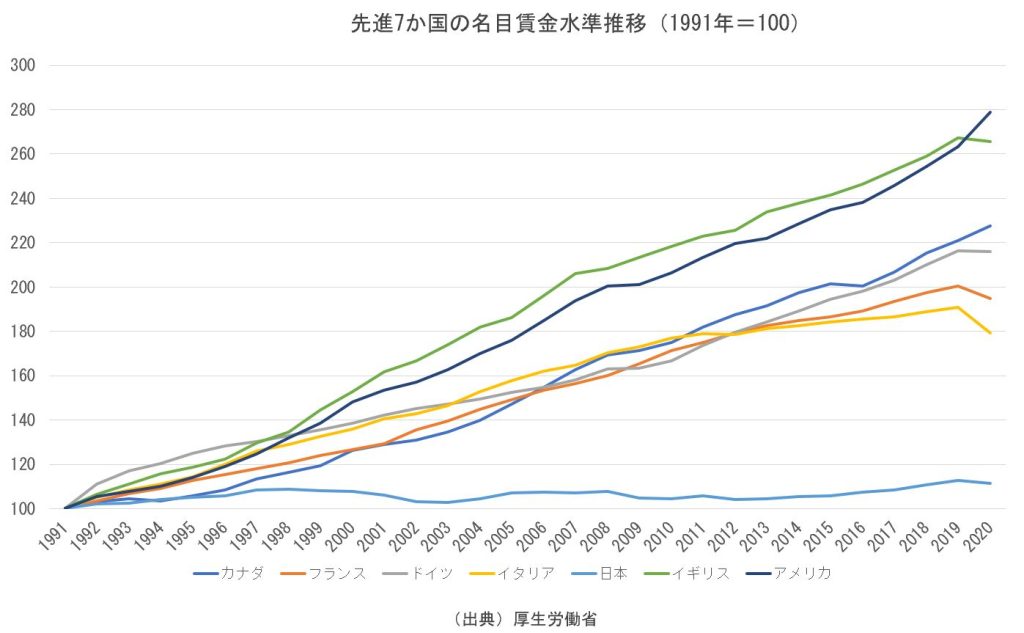

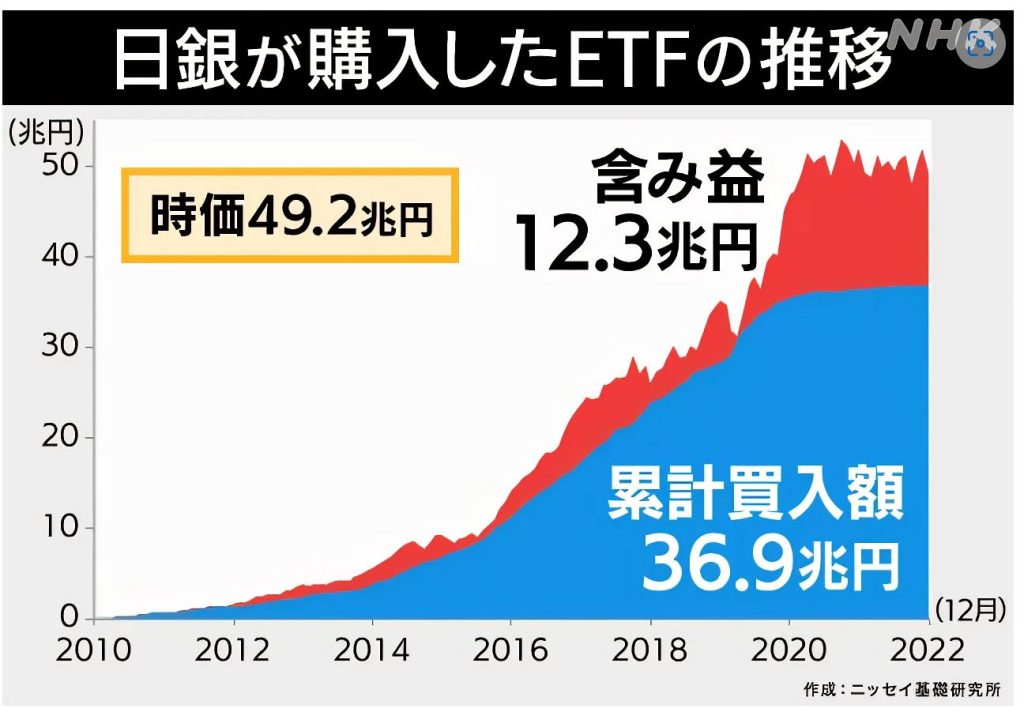

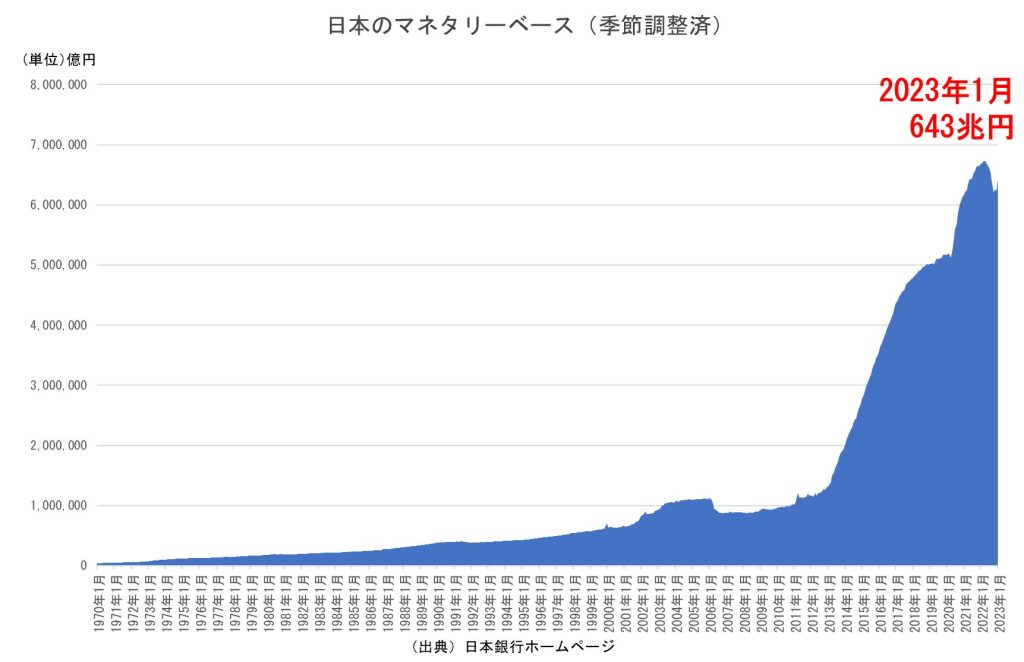

2023年2月9日 / ブログ 説明の前提が・・・思い込みが・・・ 「信じる者と書いて儲ける」よく聞く話ですね。先日、テレビの夕方ニュース枠で新NISAについて解説しているFP資格保有者がいました。その話の前提は大きく2つありました。 ・今後20年~30年、預貯金の金利はあがらない ・NISA枠で投資した資金は利益がで、特に積立投資は投資元本の2倍になるといった感じでした。日本の金利は、借入金利だけは上昇するが、預金金利は上昇しないような話しかしないのはどういう論理なのでしょう?普通の人が積立投資で2倍になる可能性が高いのであれば、それを語る人たちは、公的年金や保険会社の運用担当者にそのやり方を教えてやればいいのではないでしょうか?本当に盲目的に信じているのでしょう。長期積立投資は誰もが成功すると。必死に投資をすすめるFP資格保有者たちに欠けているのは、投資は不確実だということをきちんと説明する視点です。 生活が苦しい中、必死に貯蓄をしてきた日本人 上のグラフをご参照ください。1991年を100として、名目・実質の賃金水準の推移を確認いただけます。やはり、ずっと厳しい家計が続いているという認識できます。他国とも比較してみましょう。下のグラフをご参照ください。先進7か国の実質賃金(上)と名目賃金(下)です。 名目・実質を見て思いませんか?こんな中『日本人は世界と比較して投資をしてなさすぎ』だとか『貯蓄から投資へ』って。結局、目的が投資をさせるための投資話になっているにすぎず、この賃金推移で・住宅の購入や賃貸住まい・子どもへの教育資金・年々上昇していった社会保険料及び消費税負担を賄いながらある意味懸命に生活をしている日本人が見えていないということになります。25年以上、普通に暮らす人たちのキャッシュフローを見てきた感想ですが、消費を我慢し必死に貯蓄(預金・保険・証券)されてきた人たちが多いということです。 日経平均株価の推移 1991年1月~2022年12月までの日経平均株価の推移です。赤枠は、日銀による異次元の金融政策が行われ、主に日銀によるETF買い、GPIFによる公的年金のを使った買いが行われたことによる株価上昇のドーピング期間です。これらのグラフを見てみると、改めて日本銀行の非伝統的金融政策は普通の暮らしをしている日本人にとって、その人たちから僅かな金利を奪ってまでして、効果はなかったと言えるでしょう。「人々のインフレ期待に訴えかける」「ピーターパンの物語の中に『飛べるかどうかを疑った瞬間に永遠に飛べなくなってしまう』という言葉があります。大切なことは、前向きな姿勢と確信です」これは、現在の黒田日銀総裁が語った言葉です。市場をメチャクチャにし、この10年で異常なほどやってきた緩和マネーにより、それが当たり前であるかのような認識を持った人たちを作ってしまいました。これも気づいていない人は多いですが、金融緩和政策の副作用です。 (出典)NHKニュースWEB 【関連記事】世界の個人家計資産情報のミスリードに騙されないように日本と欧米を比較する人たちの話は・・・