積立投資は悲劇を経験しないと喜劇はやってこない?

あなたは自分の人生が常に順風満帆だと思っていますか?

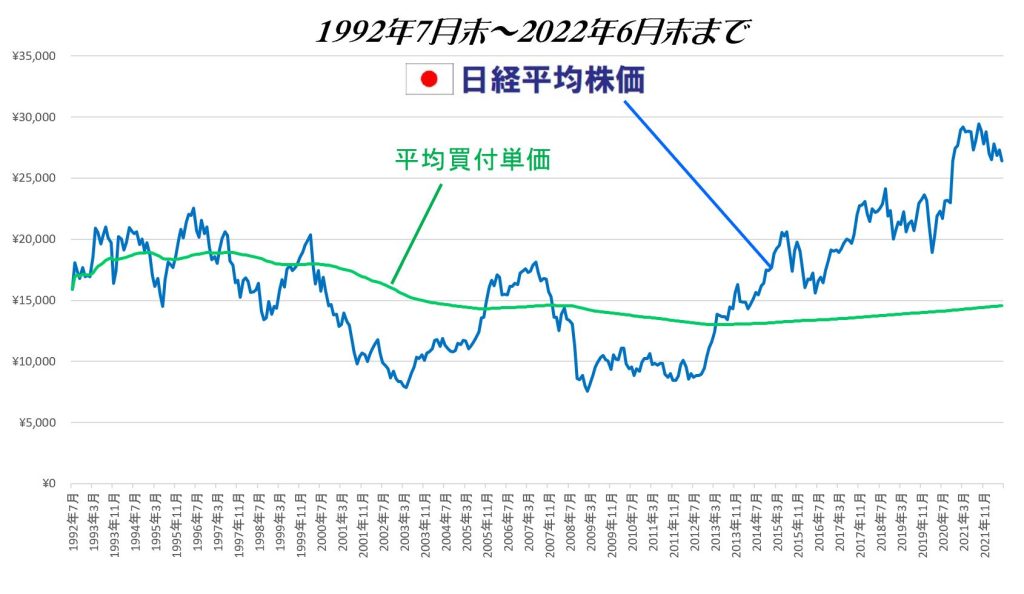

上のグラフは、平均株価にドルコストをしていった場合の「平均買付単価」と「平均株価」の差を表したものです。1992年7月~2022年6月までの月末の終値を使った30年です。

積立投資の話は、簡単に30年と言いますが、

いま65歳の人が35歳から

いま60歳の人が30歳から

いま55歳の人が25歳から

ですので、実際にその期間の人生を経験されてきたなら「30年という期間は、いろいろなことがあり、そんなに簡単ではなかったよ」とおっしゃられるのではないでしょうか。

投資に関して言うならば、上記の期間、「●●銀行」「●●保険」「●●証券」といった多くの金融機関の破綻等がありました。それを経験してきたことがある層、ない層に分かれるほどですが、そこの出身達が「ドルコストで長期積立投資最高~!!」などと言っているのを見ると、なんだかなぁと思ってしまうことがあります。

破綻等の要因として、相場環境が良いときに調子に乗って「投資!投資!」と煽ってきたことは否定できないでしょう。

それを今と重ねてごらんと言いたいですね。

積立投資は悲劇を経験しないと喜劇はやってこない?

正直、長期積立投資の成功は保証されてもいませんし、再現性もありません。

イメージしていただくしかありませんが、上のグラフの期間であれば、30年の期間中、最後の10年(日銀の異次元金融政策)がとんでもなく良かっただけです。

それまでの20年中、元本割れ月数を確認してみたところ

252か月(1992年7月~2013年6月)中、175か月でした。

メンタルが持つかどうかです。

いま65歳の人が35歳から56歳頃まで

いま60歳の人が30歳から51歳頃まで

いま55歳の人が25歳から46歳頃まで

相場が悪いときは、実生活にも影響を与えるものです。

仕事はもちろん、家庭内にも。

上記期間中、投資元本の70%未満になっていた月数は53か月です。実に4年以上。

こういうことを説明もせずに、投資初心者に対して

長期投資最高!

ドルコスト最高!

と言っている金融業界関係者や無免許で投資助言業と同じ行為をしているネット民たちはどうなのでしょうか。

それこそリテラシー問題でしょう。

投資初心者の皆さま、投資の世界は全然甘くありません。

騙し合いの世界でもあります。

投資に関する話をする人の話を信じては・・・

信じすぎてはいけません。