人は他人に影響されることが多いが、投資は影響されすぎてはいけない

金融リテラシー調査(2022)にある【行動経済学的分析】を見てみましょう。

(出典)金融広報中央委員会「金融リテラシー調査2022」

日本人の特性を表しているというよりも「人」の特性

上表のような行動経済学を使った分析において、投資行動に結びつけて語ってくる人がいます。

大前提として、

人間は合理的に行動する

VS

人間は必ずしも合理的に行動しない

という、ふたつの経済学の側面があることを知っておくと良いです。

『人間は合理的に行動する』と言っているのは、古典的(伝統的)経済学で、その前提としている経済人とは、認知や判断に関して完全に合理的で意思は固く、もっぱら自分の物質的利益のみを追求する人、言い換えれば、自己利益を最大化する行動“しか”とらない人となります。

対して、行動経済学は人間の合理性、自制心、利己心を否定するが、人間が全く非合理的、非自制的、非利己的であるということを意味してはおらず、完全合理的、完全自制的、完全利己的であるということを否定しているにすぎません。

人間はロボットではありませんので、いつも正しいことをするとは限らないということです。

金融事業者こそ、ノルマをはじめとして「罠」にはまっているのではないか

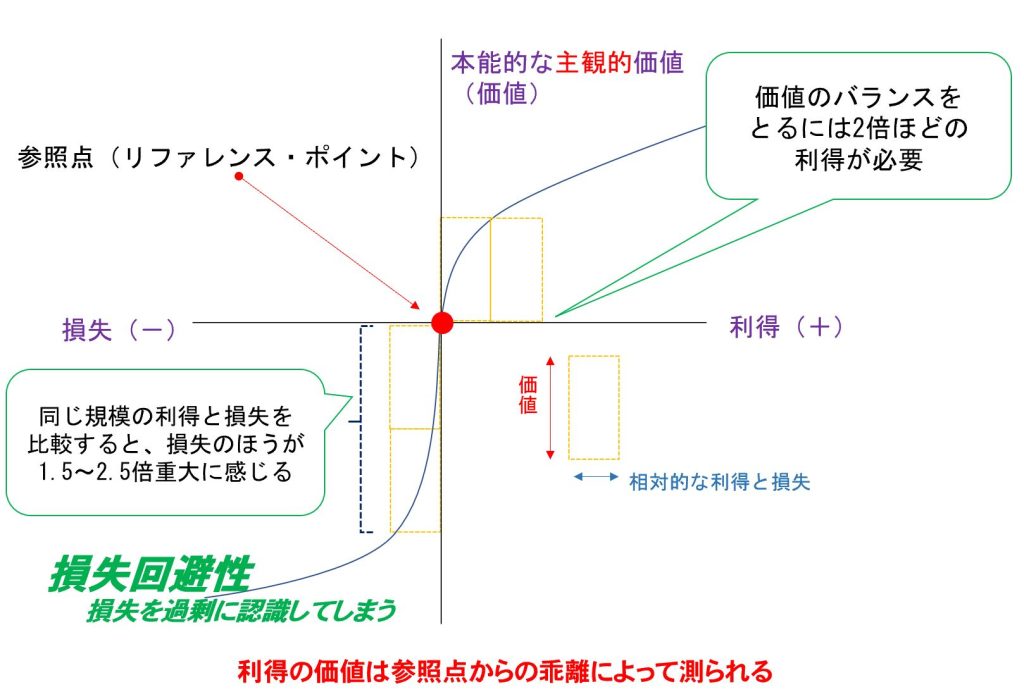

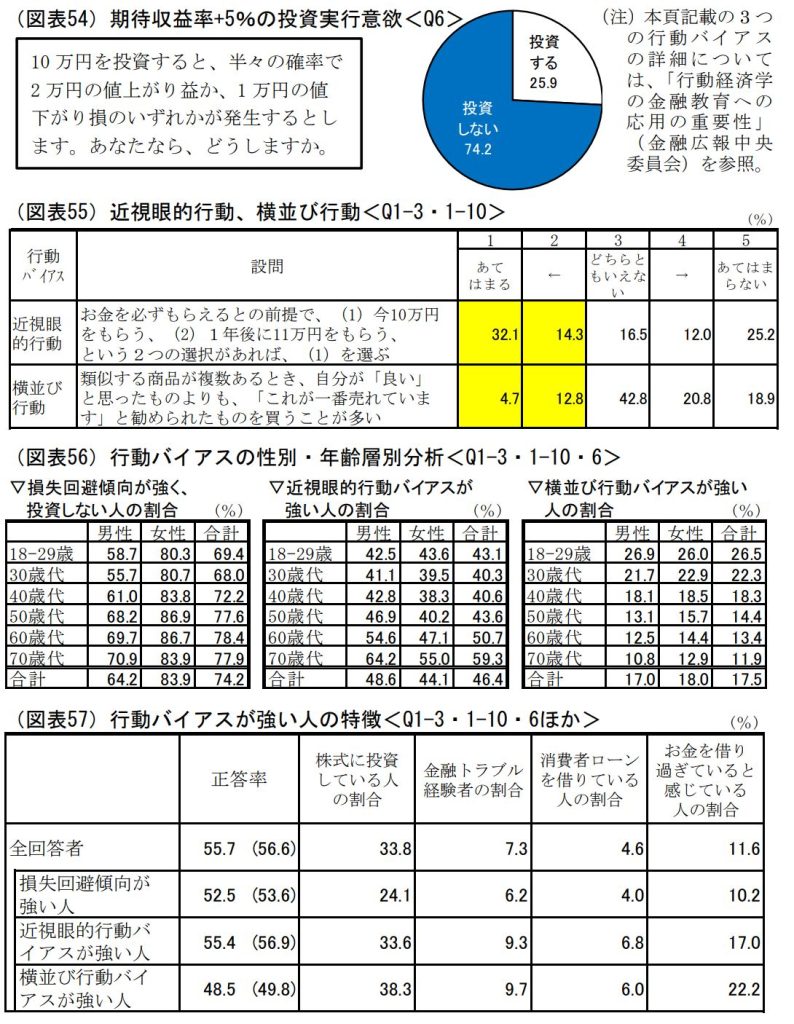

上表にあります『損失回避性が強い』というのは、利益の喜びよりも損失の悲しみの方がより強く感じるということで、それを図にしたものが一番上のグラフです。

プロスペクト理論といい、金額の絶対値ではなく、「参照点」からの乖離として評価されます。人が意思決定する価値は「参照点」(リファレンス・ポイント)からの変化またはそこから離れることで発生するメリットとデメリットの比較で測られます。参照点は様々な状態が考えられます。金銭や健康に関する参照点は「現在の状態(現状)」が多いです。たとえば金銭については「こだわりのある価格(元本など)」であり、健康については「病気になってはじめて健康のありがたみがわかる」など言われますが、病気が参照点になっています。

次に、『近視眼的行動バイアスが強い』というのは、遠い先のことよりも目先の利益を重視すると傾向が強いというものです。

最後の『横並び行動バイアスが強い』というのは群集心理です。特に、投資家の群衆行動は、他人が購入したものを欲しくなる心理が働きます。買いが買いを呼ぶ(売りが売りを呼ぶ)といったことがあります。

顧客のこのような心理は、金融事業者自身の心理ともいえます。

人間の思考というのは

人間の思考というのは投資行動に対して弱点が多いです。

それを知ることが投資のはじまりかもしれません。