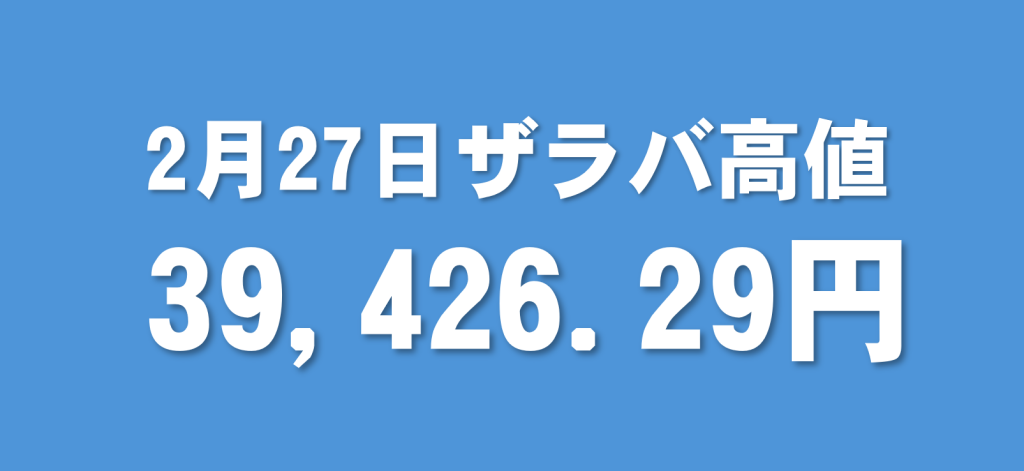

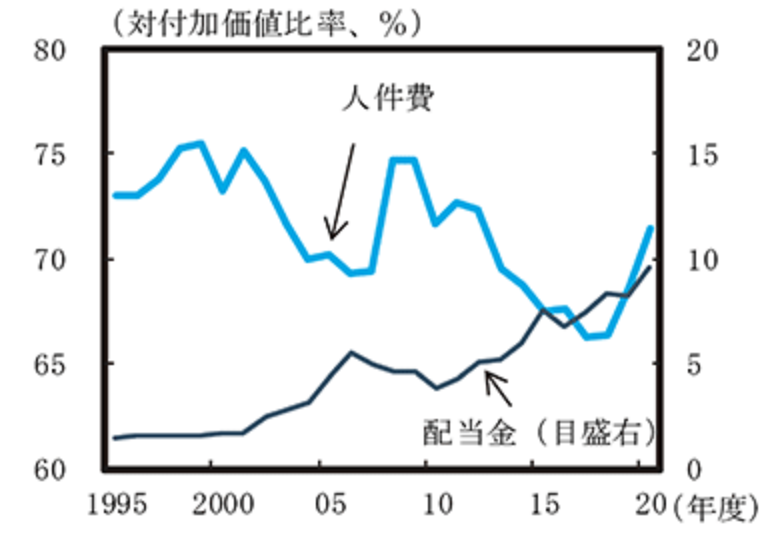

2024年2月28日 / ブログ 2024年2月22日、平均株価が3万9098円をつけました。たくさんの下駄をはいてやっとこさです。今回の株価上昇の要因について、次のような好材料が重なったからだと言われています。・NYダウ平均株価が史上最高値更新・3期連続最高益の企業業績見通し(東証プライム市場)・円安・日銀の金融政策アベノミクス以降、日本の株式市場は継続的な高下駄相場とともに日本の上場企業から見える株価中心経営への舵取りを見せつけられてきました。個人的な見解ですが、上場企業および上場企業の役員は、株価・株主(特に海外)を意識した経営をしているため、国内の取引先相手(主に非上場企業関係者)に対して「まっとうな利益」を与えることを考えないようになったのではないかと思っています。まっとうな利益にあたるその資金は「配当金」を増額したり、「自社株買い」をしたりといった感じです。結果、株価上昇へ繋がっていく経営方針となります。**総還元性向(配当+自社株買い)・・・日本企業5割超上場企業と取引をする非上場企業等の取引先は、上場企業と取引するよりもその上場企業の株主になっているほうが利益が上がるような感じであり、これらの取引先は上場企業が数字をあげるための”装置”となっているだけではないかと推測できます。アベノミクス以降の金融政策において、犠牲になったもの(例:一般国民の立場からみると、金利がなくなりました)や副作用はいくつか考えられ、それによる上場企業および上場企業の役員が行った経営により、さらに副作用が生じていくことでしょう。私たちは、短期売買・長期運用それぞれの目的に沿って、波乗りしていきたいですね。【関連記事】2021年、過去30年の日経平均への積立投資は報われた論の愚 (出典)内閣府「日本経済2021-2022」(ミニ白書)