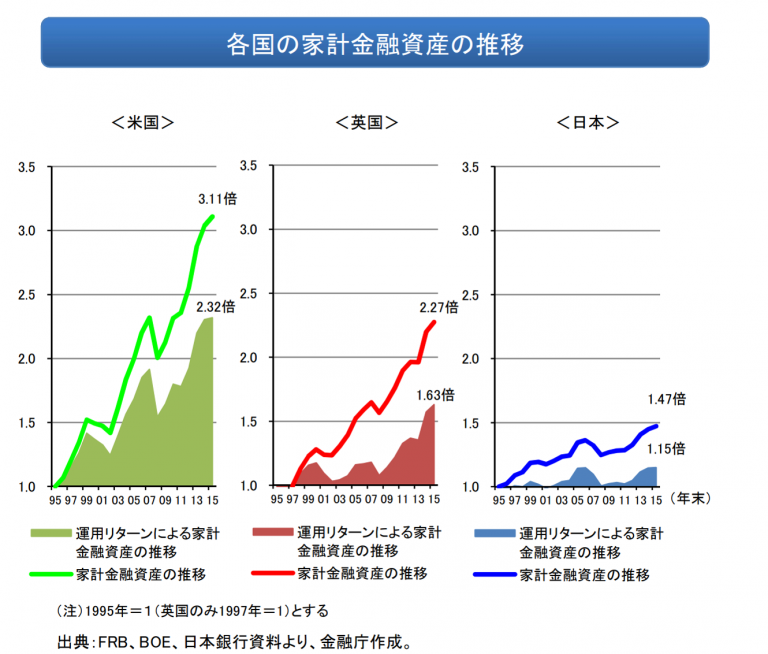

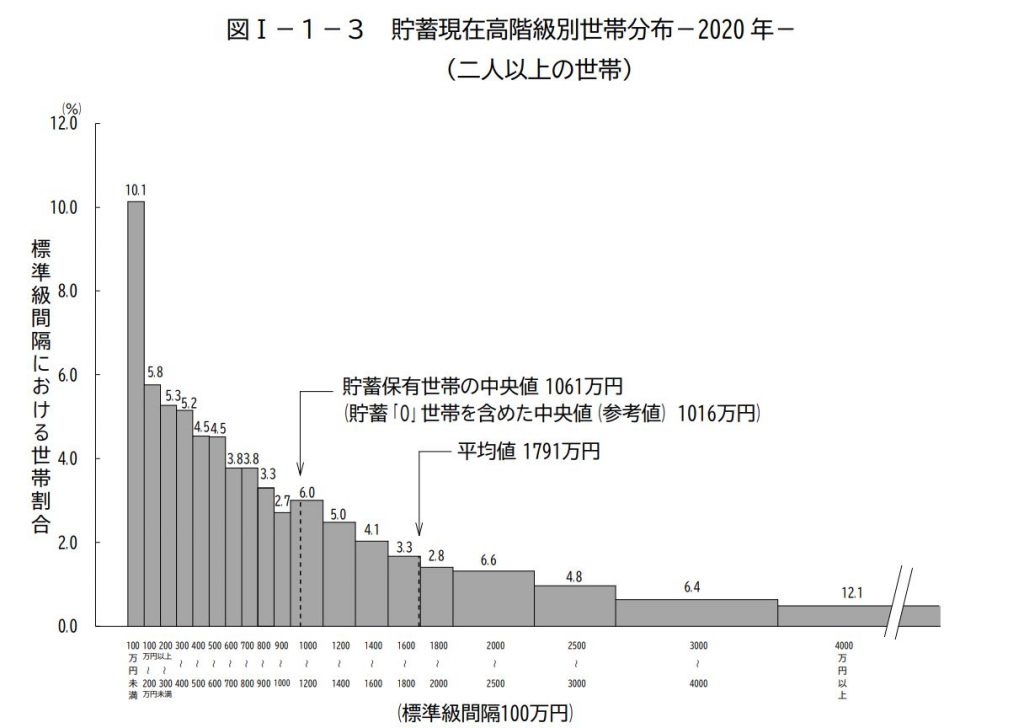

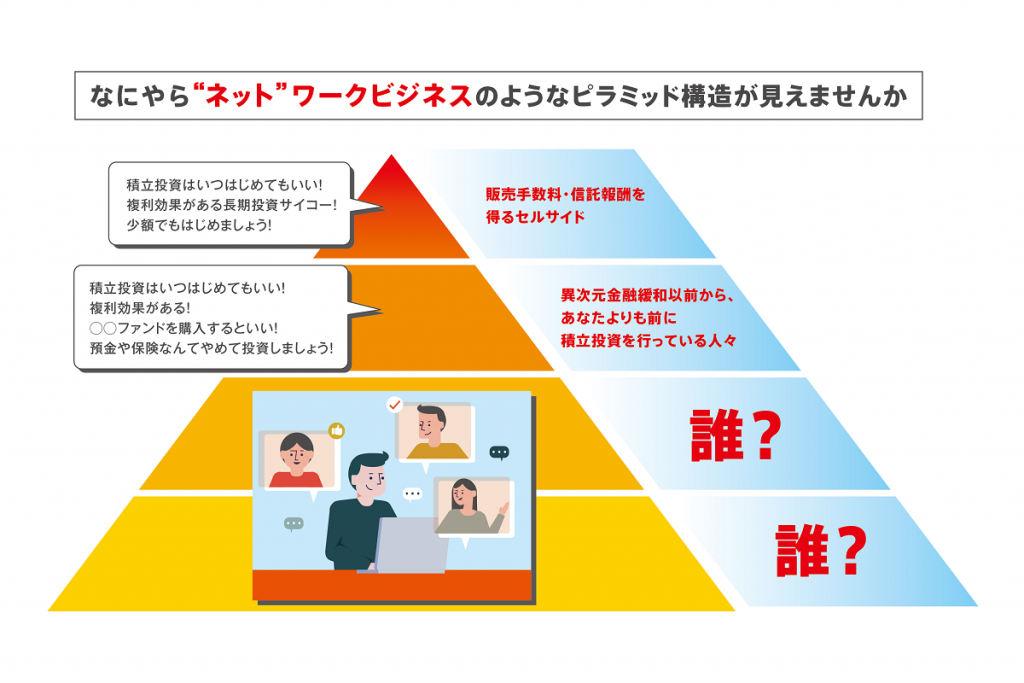

2022年3月10日 / ブログ (出典)金融庁「つみたてNISAに関する説明会 資料3」(平成29年2月3日) 全世帯の富、成人一人あたりの資産格差から見てみると 上の図は、金融庁が作成したつみたてNISAに関する説明会の資料で使われたこともあり、金融機関や投資分析業者がよく使用しているものです。「同じ期間で欧米の家計は金融資産を大きく上昇させたが、日本は・・・預貯金の比率が高いためにこんなものです。」といった感じで。この手の情報にはいつも違和感があります。出所が金融庁だということもあり、かなり違和感を持っていました。それについて、また別の解がありましたので、ご紹介します。 富の格差から見るべき事実 『世界の貧富格差、その現状・特長と経済成長との関係』(ニッセイ基礎研レポート2022年3月)をご紹介します。 日本の状況を見ると[図表2]、全世帯の富は成人一人当たり平均2,566万円で世界全体の2.5倍となっている。階層別に見るとボトム50%が世界全体の7.2倍、ミドル40%が4.0倍、トップ10%が1.9倍、トップ1%が1.6倍となっており、世界全体に比べて貧富格差が小さいことが分かる。なお、韓国における富の分布は日本に極めて近い。世界一の経済大国である米国の状況を見ると、全世帯の富は成人一人当たり平均4,010万円で日本の1.6倍の富を所有している。階層別に見るとボトム50%が日本の0.4倍、ミドル40%が1.2倍、トップ10%が1.9倍、トップ1%が2.2倍となっており、日本に比べて貧富格差が大きいことが分かる。 (出典)『世界の貧富格差、その現状・特長と経済成長との関係』(ニッセイ基礎研レポート2022年3月) いかがでしょうか。上記の水準を改めて引用します。ボトム50%を見てみましょう。 日本 295万円(米国の245%) 米国 120万円(日本の40%)トップ10%を見てみましょう。 日本 1億4,821万円(米国の52%) 米国 2億8,342万円(日本の191%)トップ1%を見てみましょう。 日本 6億2,770万円(米国の44%) 米国 13億9,848万円(日本の222%)ミドル40%(上位10%とボトム50%を除いた中間層)を見てみましょう。 日本 2,341万円(米国の84%) 米国 2,789万円(日本の119%)どうお感じになりますか?私自身は、日本人は米国人と比較して、家計の金融資産のコントロール能力は高いと思っています。日本における格差問題について、『上位10%とボトム50%の差』について考えていくことが必要となるでしょう。ひとつの仮説として、上位10%の層には、上場企業・中堅企業をはじめとした企業の経営に関わる層や株主層が多いかと思われます。それらの層は、ボトム50%に位置する従業員への賃金をそれほど上げたいとは思っていないのではないでしょうか。それよりは、自分たちの報酬や株価対策に目を向けていると思われます。そのように推察すると、今後もこの格差は継続すると思われます。日本の世帯別金融資産保有割合のグラフのこともご存知かと思います。 (出典)総務省『家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)』 弊社でもかなり以前からこのような格差のことや日米の金融資産と総資産(不動産を含めた資産)のバランスについて、ミスリードを指摘してきました。金融業界はこの手の資料を定期的に作成(一部の本当の専門家が作成)しています。金融業界自体は、このような資料にある事実を把握しているにもかかわらず、金融業界のセルサイド部門を中心に普通の人々に対して平気でミスリードしてきます。先日のブログにも書きましたが、このような話、金融庁をはじめ、金融機関のセルサイドやネット民による”他人の金融資産に対して不安を煽り、必死に誰彼構わず投資をすすめる人たち”からは決して聞こえてはきません。なぜでしょうか?何度も言いますが、おそらくはヒエラルキーをイメージしているのではないでしょうか。知らない他人様に投資をさせることで自分たちに”利”が発生することを意識しているのでしょう。不安商法に騙されないことが金融リテラシーの一歩です。