他人のことを真剣に考えたアドバイス?

常々疑問に思っていることがあります。それは

「退職金は一括投資してはいけない」

「60歳以降も確定拠出年金(iDeCo)は引き出さず運用し続けましょう」

「投資信託はずっと運用し続けましょう」

といったような話があちこちでされています。

皆さんも普通に聞かれたことがあるのではないでしょうか。

これらの話、何度か見聞きしているとどこかのタイミングで「ん?」「あれ?」ってな感じで矛盾を感じたことはありませんか?

今回はそれを考えていきます。

まず退職金の金額についていくらかを考えることが必要ですが、早期退職による上乗せ話ではなく定年退職の場合、勤務先(上場企業や大企業、中小企業、公務員)によって異なるのはもちろんですが、ここでは1千万円~2千万円と仮定してみましょう。

そこから全額を投資商品に充てるという方はそれほどいらっしゃらないと思いますので、投資資金として500万円~1千万円としましょう。

その金額を一度に投資してはいけないということになります。つまり、話の前提として

「退職金の中の余裕資金500万円~1千万円を一度に投資をしてはいけない」

と仮定します。

一方、これまで積み立ててきた確定拠出年金(企業型DCやiDeCo、CBプラン)は60歳以降、そのまま運用指図者になって運用していきましょう、ということになりますので、それはいくらほどでしょうか?

もちろん人それぞれですが、ここでは上記退職金との比較のために500万円~1千万円(評価残高という意味です)を話の前提としましょう。

そして、保有している投資信託はどうでしょうか。比較のために500万円~1千万円としましょう。

ということは、

「退職金の中の余裕資金500万円~1千万円は一度に投資をしてはいけない」

しかし

「60歳まで積み立ててきた確定拠出年金口座にある500万円~1千万円や投資信託500万円~1千万円はそのまま投資しておきましょう」

となります。

これってどうなんでしょうか。

同じ60歳(以降)の方に対して

退職金はダメだけど、確定拠出年金(企業型DC、CBプランは退職金)なら大丈夫、さらにすでに投資中の投資信託も大丈夫ということになりますね。

なにか矛盾しているような、変な感じはしませんか?

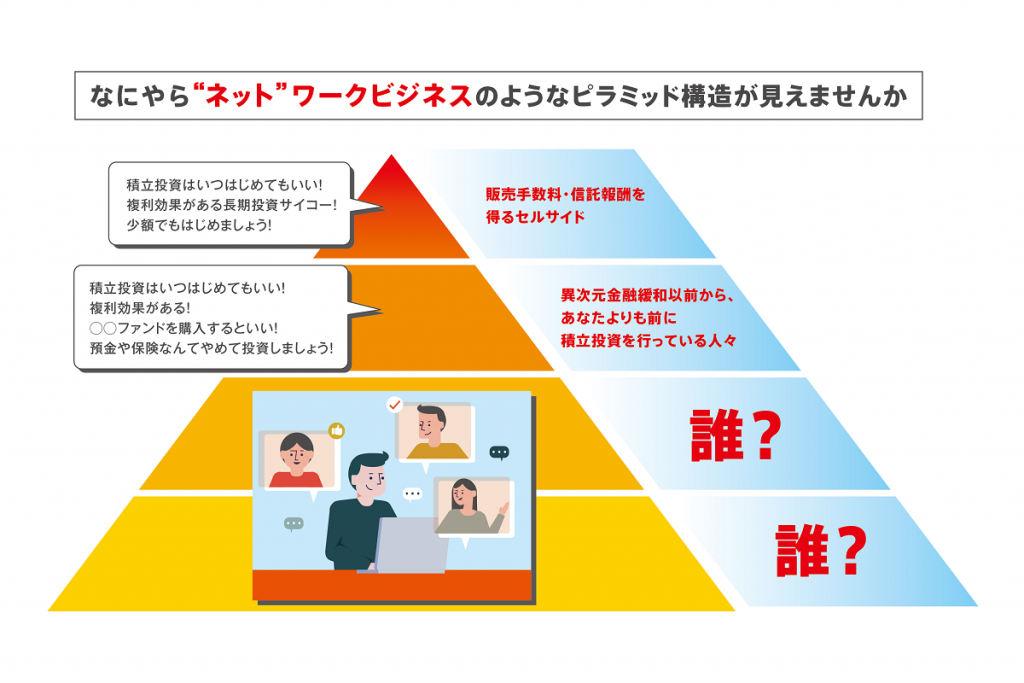

この考え方は、相手側のことを考えているのではなく、発信者側が発信者自身のことを考えているのではないかと思います。

それは、「退職金は一括投資はしてはいけない」と言っておけば、他でも同じようなことは言われているし、正しいことを言っているかのように世間や相手側に受け止めてもらえるからいいかなとでも思っているのではないかと思います。

「確定拠出年金はそのまま」「一生投信で運用し続けましょう」と言うのも実は他で同じようなことが言われています。

誰かが書いた本やネット記事が正しいものだと思い込んでしまっています。

事実、そのような傾向があるのが金融業界です。

キャッシュフロー表作成もせず投資をすすめる人たち

他人様に投資をすすめる人たちがいます。

投資性商品を販売する人たち

投資系ブログを書いている人たち

YouTubeをしている人たち

なぜ他人様に投資をすすめるのでしょうか?

その他人様にとって一番だと思っているから?

趣味のひとつとして?

他人様が投資をすると自分に何らかの利益がもたらされるから?

他人様に投資をすすめる人たちに共通していることは

キャッシュフロー表などを作成しない

ただ不安を煽って投資をさせる

ということです。

人それぞれ異なる将来のキャッシュフローを確認もせずに、ひたすら他人様に投資をすすめる行為は

投資という”趣味”のススメか他人様が投資をすると自分に利益がもたらされるから

ということでしょう。

投資アドバイス話は話半分以下にしましょう

いつもお伝えしているのですが、

どんなに権威のある人が語っても

どんなに有名な人が語っても

不確実な投資に関する話は、すべて 机上論 です。