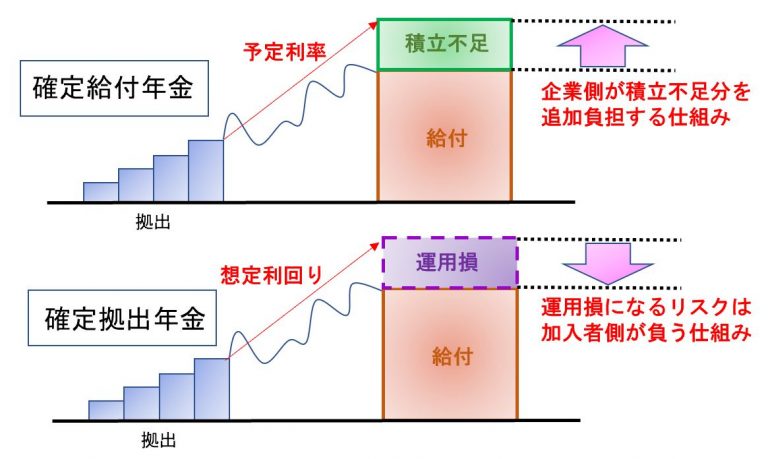

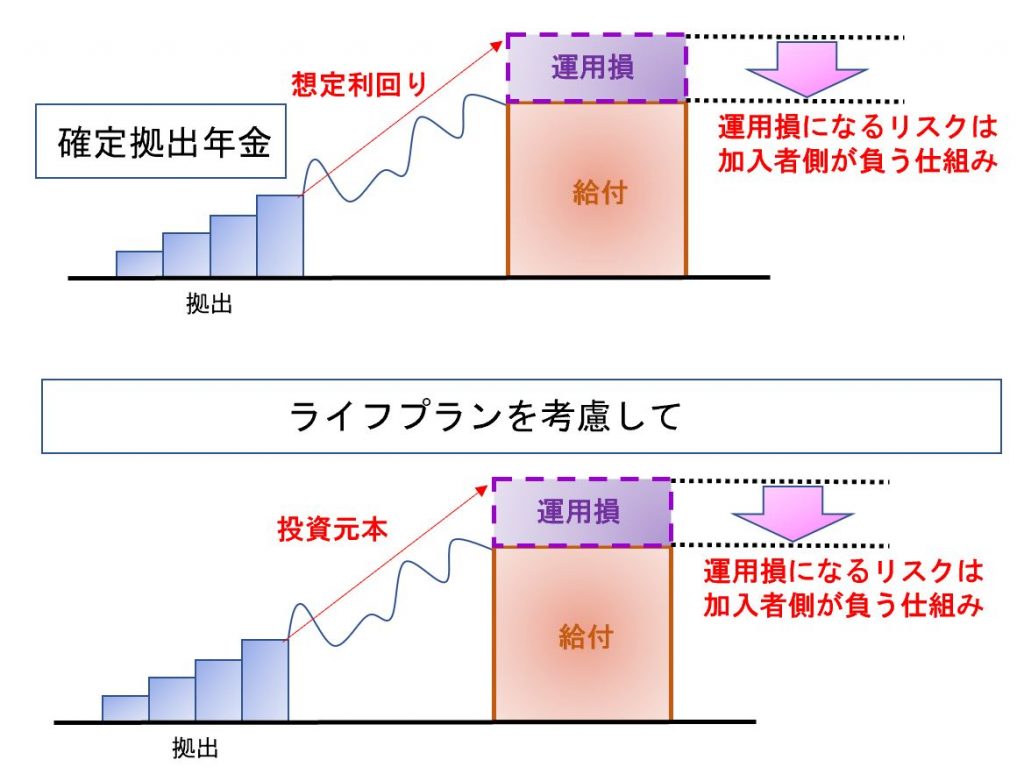

2021年12月15日 / ブログ 会社が責任を負う確定給付型の企業年金 厚生年金適用事業所に使用される従業員が対象になる企業年金で、従業員が受け取る「給付額」があらかじめ約束されています。掛金は、原則事業主負担で全額損金算入です。加入者負担については本人同意の上、2分の1を上回らない範囲で可能です。(生命保険料控除)給付は、一時金と年金です。運用は、企業が行う体ですが、実際は生命保険会社や信託銀行等が予定利率に基づいて行うことになります。予定利率に対して実際の運利回りが追い付かずに積立不足(過去勤務債務)が生じると、それは事業主負担となり、その結果、退職金倒産の危機に見舞われることもあります。なぜ積立不足が生じたのか?それは予定利率年5.5%が設定されていたからです。 いまと少し似ていませんか?積立投資をすすめる金融業界関係者の多くは「5%で運用するとこうなります」と普通に語ってくれています。そう、いつか来た道です。確定給付も金融機関は責任を取らず、確定拠出も責任を取りません。 従業員が責任を負う確定拠出型の企業年金 給付額が約束されている確定給付年金に対して、掛金の「拠出額」が確定し、将来受け取る給付額は決まっておらず、掛金と運用益(損益)との合計額が給付されるのが確定拠出年金です。掛金は、「企業型」は事業主負担で全額損金算入、「個人型」(iDeCo)は加入者負担で小規模企業共済等掛金控除になります。運用は、加入者が自己責任原則のもと行います。 確定給付リスク回避で確定拠出へ、確定拠出のリスク回避は? 確定給付から確定拠出へ制度変更できた企業側は、積立不足による企業母体の財務悪化を回避することができましたが、逆に従業員(加入者)側は将来の不確実性を背負ったことになります。いまはここ10年近くの金融緩和のお祭り相場により株式投資が楽勝だという風潮が作られてしまい、リスク(標準偏差、ボリンジャーバンド)の概念を持ち合わせないセルサイド・バイサイドが増加しています。災害は忘れた頃にやってきます。個人の資産形成は、選択ミスが取り返しがつかなくなることもあります。十分気をつけて行っていきましょう。