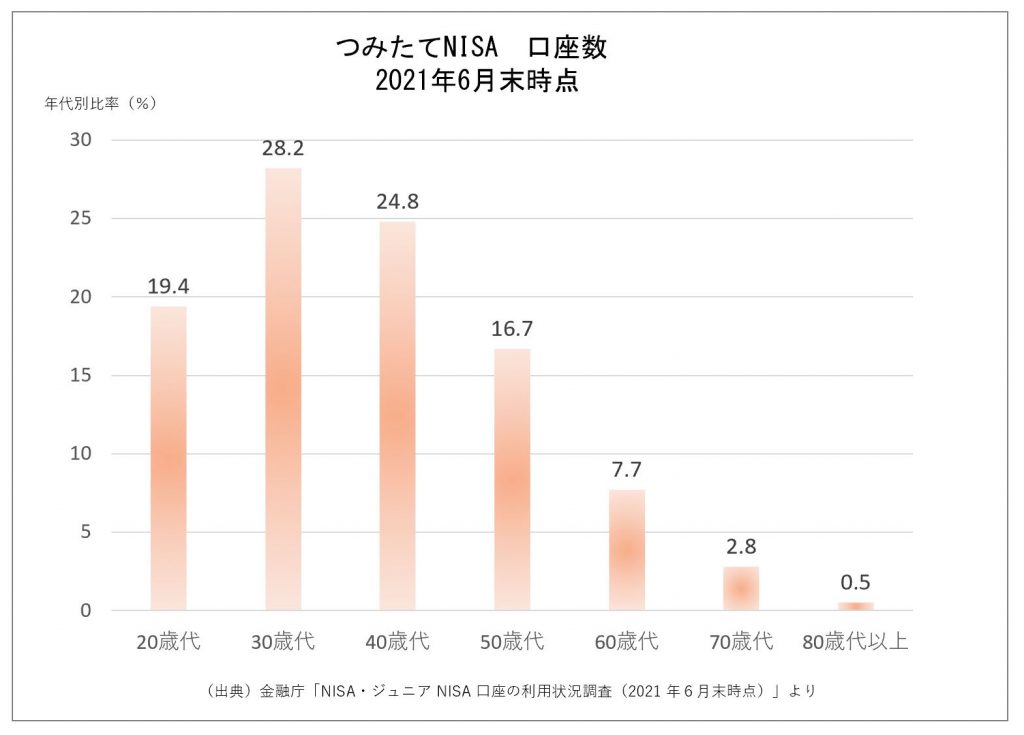

つみたてNISA、417 万 5,430 口座

つみたてNISAの累計買付金額は、1 兆 658 億 2,787 万円(2021年6月末時点)となっています。

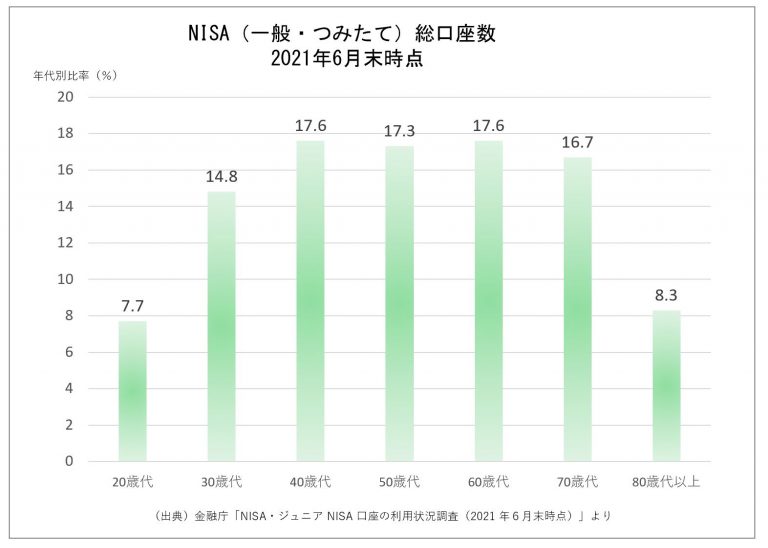

年代別にみると、上表にある口座開設割合と似た感じで30歳代、40歳代がメインになっています。

ただ、買付額1兆円の約半分は2020年10月以降になっているとのことで、ごくごく最近はじめた方が多いようです。(出・ニッセイ基礎研究所「研究員の眼 2021-10-18」)

口座数から買付額を割って一口座あたりの累計買付額をみてみると、25万5千円ほどです。

未稼働口座もあると思いますので、もう少し多いと思いますが、平均ではこのぐらいです。

したがって、現実的にはひとりあたり投資額からリターンを考えていくと決して効用をもたらしているとは言えず、一部の層に偏った状況ではないかと思います。

つまり、「つみたてNISAでこんなにふえました」とかSNSで見かけることがありますが、大騒ぎするほどのものではないということです。

一般NISA+つみたてNISAの口座数・・・1,654 万 8,428 口座(2021年6月末)

2018年1月~2020年12月までのつみたてNISAの収益率は4%

ニッセイ基礎研究所「研究員の眼 2021-10-18」によると、2020年12月末時点で、収益率は4%程度だったということです。

課税口座であれば、実質利益は・・・・・・・・

・利益(含み益含む) 313億円

・3年間の買付累計額 7,614億円

・2020年末残高 7,927億円(売却額694億円、分配金0.6億円)

この間、 日本株でいうと日銀のETF購入は猛烈に炸裂していました。(過去最高の連続3年間)

また、694億円(上記参照)は売却済とのことです。(長期ではなく短期だったということ)

積立投資にある偏った情報を鵜呑みにせず、貯蓄も有効な手段となることを忘れずに

弊社ではいつもお伝えしていることがあります。それは、

積立投資でもなんでも金融商品に貯蓄目的で資金を投入するということは、いまの消費を我慢して

行っているということです。

その資金を準備する段階で、あなたはあなた自身の家計をやり繰りされていることになります。

したがって、毎月の貯蓄として月3万円を捻出されたのであれば、もうすでに家計の中で”運用”されたと同じことです。

そこで考えてみましょう。

3万円にあと3千円必死に捻出できたとしましょう。

その時点で10%運用できたと同じです。

上記の4%と同じ考えをしたとして、3年で収益率は10%と考えることができます。

・必死に捻出した分(利益) 108,000円

・月3万円貯蓄の3年間の累計額 1,080,000円

・3年間の捻出残高 1,188,000円

すべてのはじまりは、あなたの稼いだ大切なお金が出発点です。

へなちょこなセルサイドたちよりもあなたのほうがしっかりとしていますよ!!