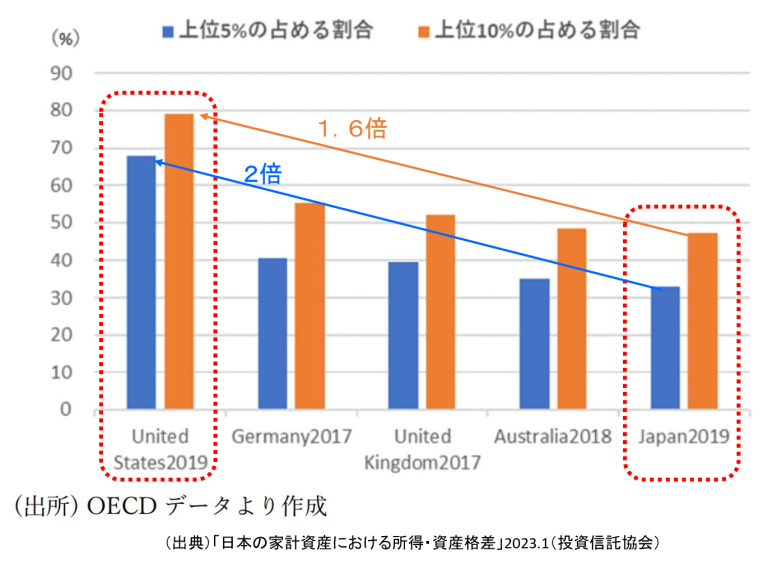

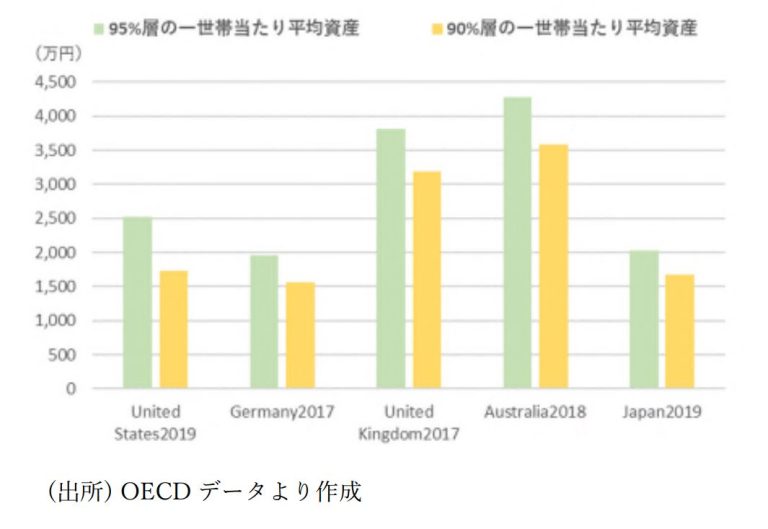

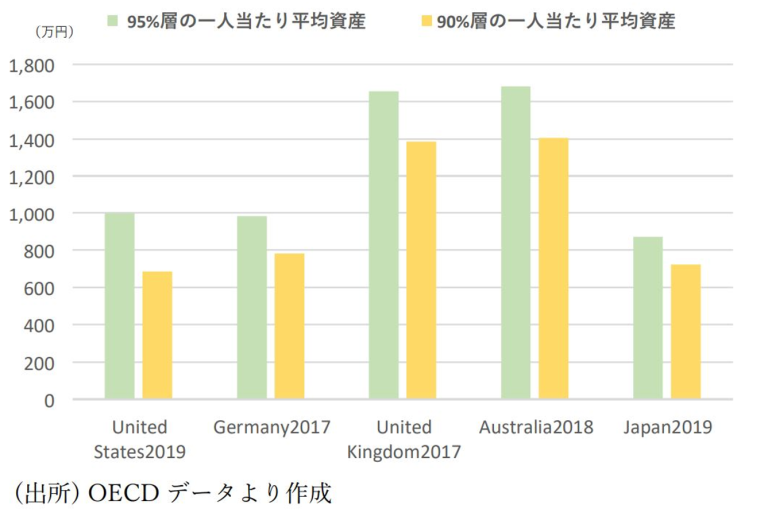

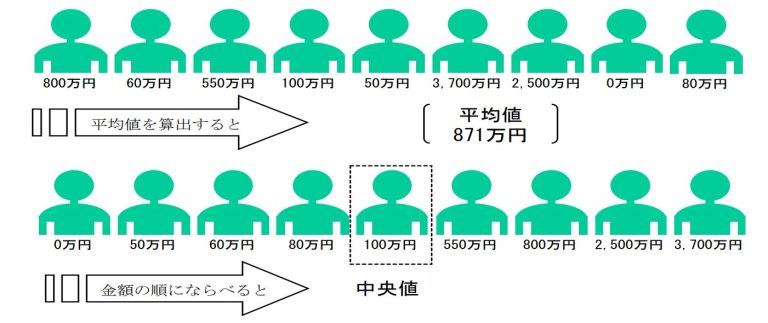

2025年4月9日 / ブログ 日本人は米国人と比較して株式や投資信託などの有価証券投資をしていないという論について、私は否定をしてきています。当サイトでもそれらについていくつか書いていますが、このたび新たにそれを裏付けるものがありました。フィデリティ投信「マーケットを語らず197」(重見吉徳氏)の記事にトランプ政権のベッセント財務長官の語録に米国人の上位10%は、株式市場の88%、株式市場の88%を所有しています。次の40%は、株式市場の12%を所有しています。下位50%は借金があります。クレジットカードの請求書があります。彼らは家を借ります。彼らは自動車ローンを持っています。われわれは彼らにいくらかの安心感を与えなければなりません。とあり、それを裏付けております。(詳細は記事でご確認ください)米国の個人は株式保有を減らしています。他人様に投資をすすめたい人たち、自分の頭で考えない調べない人たちは、米国の超富裕層・富裕層の金融資産を米国人全体の金融資産と考えています。つくづく思います。金融庁も金融機関(銀行、生命保険会社、証券会社)も国民・顧客に自己責任というリスク投資をさせるのであれば、まともな情報発信をするようになってほしいです。とにかく、そこで働いている人たちのモラル・倫理観が問題です。ある意味、彼らの業界にいる適合性の確認が必要です。今だけ金だけ自分だけ 家計資産全体に占める富裕層上位5%、10%の割合 *点線枠、矢印、倍率・・・弊社記入金融庁はじめ金融機関がその保有資産を絶賛(?)する米国を見てください。上位5%で約70%を保有していますが、6~10%は約10%となっていることが分かります。つまり、米国では上位5%の資産保有割合が他と比較にならないほどになっているということです。上位10%で80%の資産を保有しているのが米国です。日本と比較してください。2倍ほども差があることが分かります。 世帯保有資産95%層、90%層の平均資産 一人あたり保有資産95%層、90%層の平均資産 いかがでしょうか。95%、90%の層を米国と比較して、日本はそんなに資産が少ないでしょうか?遜色ありませんね。特に、90%の層では、ほぼ同じですよね。 金融庁が一般国民に対して、次のようなデータを示して投資を呼びかけるのはよくないのではないでしょうか。行政の仕事ではない、明らかに意図があります。このような使い方をすることをリテラシーが低いというのではないでしょうか。典型的なミスリードです。日米の金融資産の差は、富裕層上位5%、10%の差が大きく、残りの90%の層はほぼ同じです。この米国のデータを見て次のようなグラフを使ってくる金融庁や金融機関をどのように思われますか? 単身世帯の金融資産 平均値、中央値 調査における属性ですが、① 平均年令は 50 歳、男性52.1%、女性が 47.9%。② 就業状況については、フルタイム雇用の就業者が約 5 割、就業先の産業分類はその他サービス業が 4 割弱。③ 過去 1 年間の手取り収入(税引後)は、平均値が 256 万円、中央値が 209 万円。 このデータから考える資産形成 このようなデータを見て、あなたはご自身の立ち位置を確認されていることでしょう。ここで保有金融資産割合を考えてみましょう。「日本人は預貯金比率が多すぎ、株式や投信の割合をふやすべきだ!」という声について、この金融資産状況でそれらの割合をふやせというのはどうかと考えるべきです。例えば、二人以上世帯の平均値である1,291万円。この金融資産はどのように配分されているのでしょうか。世帯主の平均年齢55歳で、預貯金が50%として650万円、比率的に多いといえるでしょうか。中央値の400万円ではいかがでしょうか。まず、ライフプランをイメージして、キャッシュフロー表を作成していきましょう。それなしではカモ確率大です。いつものように事実を述べますが、日本人の金融資産の大部分は60歳以上の方か富裕層が保有しております。その層が圧倒的に株式や投信保有割合も多いです。あなたが投じるリスク性資産へのニューマネーは、彼らが先に恩恵を受けることになりそうです。面白いですね。