不確実性(リスク)があるものは分布を考えよう

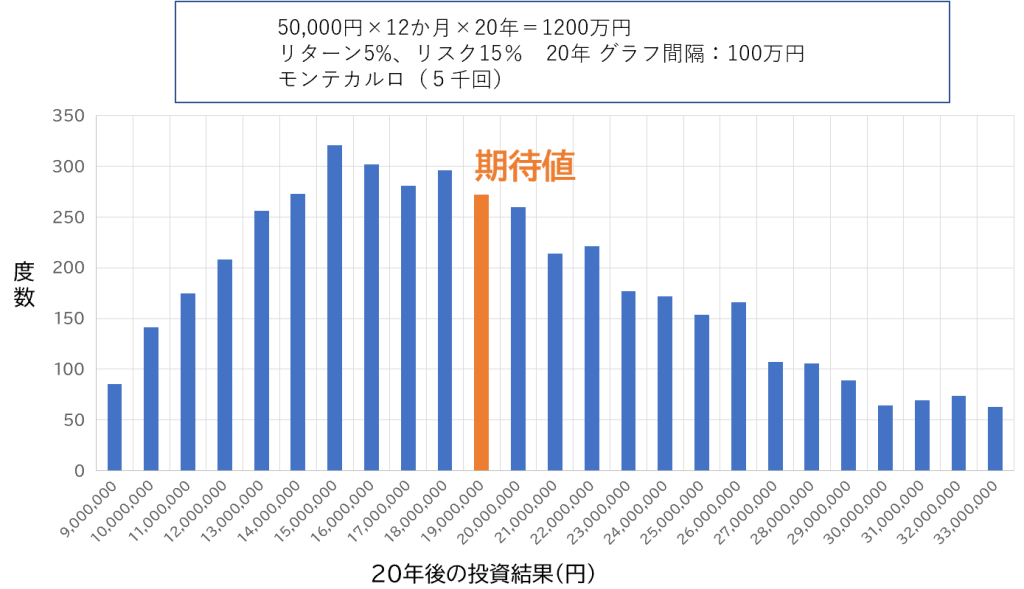

上のグラフは、毎月5万円を期待リターン5%、想定リスク15%の資産に積立投資をした場合の結果(900万円~3,300万円)の分布で、きちんと投資のリスクを想定した5千回のモンテカルロシミュレーションです。

縦軸は発生頻度です。

投資元本1,200万円に対して、期待値(平均)は1,980万円(上のグラフのオレンジ色の部分)です。

残念なことに、このオレンジ色が確定しているかのような情報発信がほとんどです。

それ以上になることもあれば、それ以下になることもあるのが”投資”の”リスク”なのですが、そういうことを知らないのか・分かっていないのか、あたかも投資を固定金利と同じ結果がでるかのように情報発信をする者が多いことに驚きます。

期待値というのは、可能性の平均であり、平均というのは可能性の半分は平均の上であり、平均の下です。

積立投資は誰もが成功するかのようなマルチビジネス、ネットワービジネスのようなセールストークが蔓延しています。

ドルコスト平均法がそれを実現するという感じで。

それが正しいのであれば、つみたてNISAを推奨しまくっている証券会社のような仕事を平気で行っている金融庁が国や金融機関がリスクを負い、相応の利益を享受しながら、一定期間投資を継続した投資家(国民)に対してしっかりとした(固定)金利の商品を提供すればいいだけです。

それをしないのは分布のことを理解しているからでしょう。

東大出身者の多い官僚たちの能力を舐めてはいけません。

分かっているのですから。

理解していますか?

ドルコスト平均法はその投資対象資産の増減経路の影響を受けます。

ハッキリ言って、その経路次第です。

投資に絶対はないです。

が、いまの金融業界関係者で働いている人たちは、あたかも絶対があるような推奨をしていますね。

金商法に照らして危ない情報発信が多すぎです。

金融商品を販売している人たちの言動には。

今年もありました。

大手証券会社の相場操縦や東証のインサイダー。

そんなことだから日本市場は賭博場みたいになってしまっているのでしょう。

それにしても投資分野において、金融庁は民間業務に介入しすぎてはいないでしょうか。

恐らく、様々な思惑があるのでしょうね。