普通の人の賃金を知ることがライフプランニングに役立ちます

厚生労働省が公表した「令和2年賃金構造基本統計調査」結果から気づくところをみていきましょう。

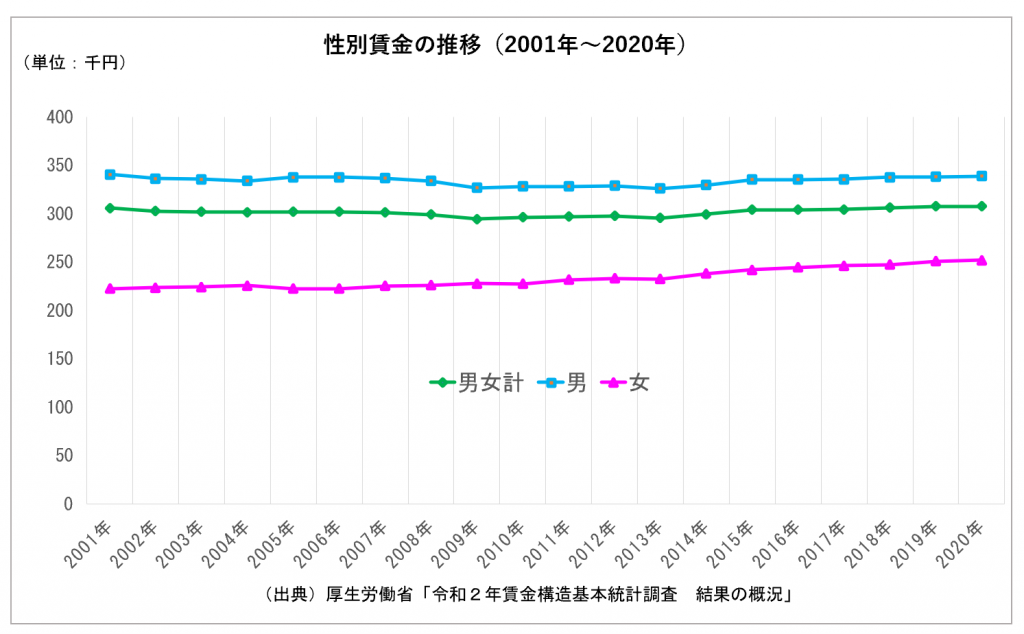

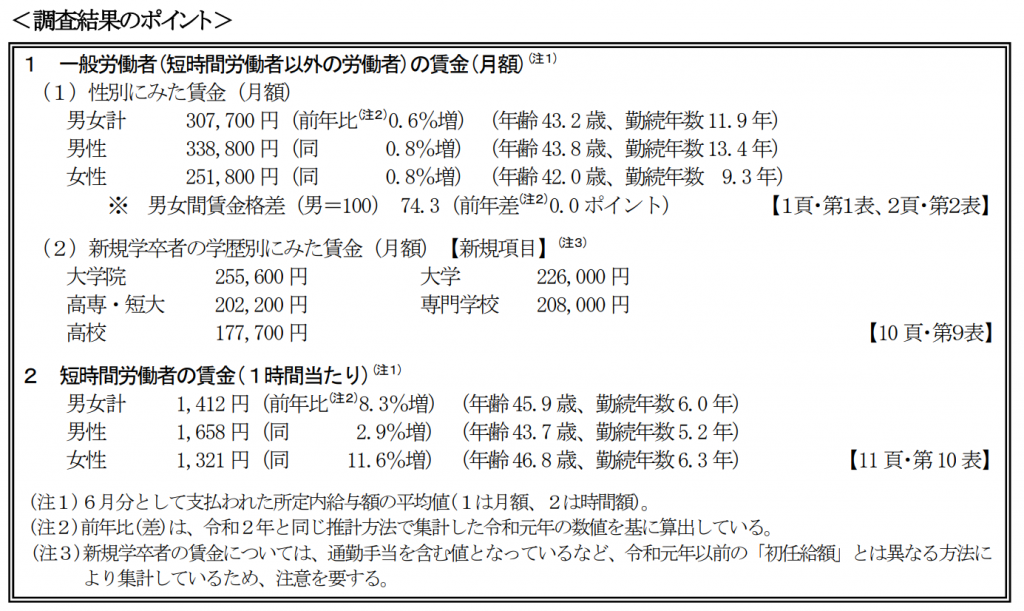

月額平均賃金(家族手当、通勤手当、住宅手当等含む)は、男女計 307.7 千円、男性 338.8 千円、女性 251.8 千円です。

(いろいろな手当を含んでいますので、なんともですが、参考にはなるでしょうから今回はこれを使いましょう)

ご自分と比較してみた場合、いかがでしょうか?

年齢については、男女計43.2歳、男性 43.8歳、女性 42.0歳です。

(下記、調査結果のポイントをご参照ください)

年齢的な賃金上昇は、男女とも50代でピークになります。

男性・・・420.1千円

女性・・・274.7千円

(出典)厚生労働省「令和2年賃金構造基本統計調査」プレスリリース

ダブルインカムか、シングルインカムか!?

お金に関すること、そもそもの収入形態は、各家庭で異なります。

働き方が厚生年金被保険者か、国民年金被保険者か。

シングルインカムか、ダブルインカムか。

そこから蓄えられる貯蓄、相続による金融資産、それまでの人生による貯蓄。

これらを考慮せず、住宅購入プランや老後のための投資プラン等を言われるがままに行うと、将来落とし穴にはまってしまう確率が高まります。

まずは、自分自身の、我が家のライフプランニングを直視してみてください。

キャッシュフロー表作成です。

全然異なる景色が見えますので。

あなたに投資をすすめる金融業界サラリーマンの賃金は高い

この調査において、金融業・保険業の賃金は高いです。

特に高いのは、知名度の高い金融機関に勤めている固定給サラリーマンですね。

あなた(顧客)にリスクをとらせる商品を販売して手数料を得るビジネスをしている側(セルサイド全般)はそうなりやすいです。

なぜなら、”投資は自己責任原則”ですから売ったらそれで終わりです。セルサイドの収益は顧客の損益に依存しませんし、物販業にある返品なんてのもありません。 (;一_一);一_一)

一方、投資をする顧客側は、収益を損益に依存するしかありません。

あなたがよく知っている大きな会社(金融機関)でない会社が無料のマネーセミナー等をしています。

無料セミナーの経費は誰が負担しているのでしょうか?

あなたのよく知っている大きな会社であれば、莫大な経費予算もあるでしょうが、そうでない場合が多いのではないでしょうか。

さらに、ここ最近はケーキセットなどを付けているものが多いですね。すごい接待(バブル時代の就職活動みたいです)です。

個人名で行っているケースも多いですね。それは、手数料ビジネスをしているフルコミ営業パーソンが自腹で行っているということです。

つまり、必死になって回収をすることが目的になります。

商品を販売して。

いつも言っていますが、「そんなにうまい話があれば、あなたにそれをすすめる人(業者)がお金を借りて、全力でやっていることでしょう。しかし、大概、自分たちではそれで儲けようとせずに、あなたにそれをさせるという”仕事”をしてあなたから儲ける」というビジネスモデルになっています。

じゃあ、収益結果が分かるのはいつ?

売る側は商品を販売した「今」ですね、そして投信であれば継続してくれる限り収益(信託報酬)が続きます。

一方、投資をする(リスクを負う)側は、長期って言われていますが、長期っていつ?

この賃金の水準を知っていて、住宅購入しろ、投資しろって・・・

上図の賃金推移カーブを見て分かるように、2000年から現在までほぼ変化なしです。

このデータを作成しているのは、厚生労働省です。

普通に気づけることは、この間、社会保険料は上昇しっぱなしでしたから「可処分所得は低下している」ということです。

そんな中でも「教育資金」「住宅資金」等々の生活をしていくために必要なお金を拠出しながら生活をしている人たちに、あたかもそれをしないとダメだと言わんばかりの勢いで「iDeCo」「つみたてNISA」をすすめる既得権益者とセルサイドが大勢います。

20代、30代、40代は、まずいまの生活を軌道に乗せるように、かつ、家計全体の収入を将来的にあげていくことをしないといけないのですが、それらをある意味犠牲にしている人たちが多いのではないでしょうか。

不安を煽られすぎて。